- Как выбраться из долговой ямы по микрозаймам?

- Рефинансирование микрозаймов

- Оформить отсрочку платежей

- Оспорить договор займа

- Банкротство

- Что делать если МФО подала в суд?

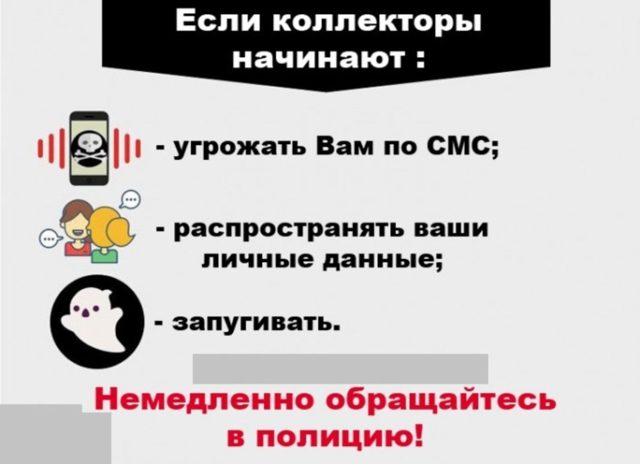

- Что делать если угрожают коллекторы?

В первую очередь следует понять структуру задолженности заемщика перед микрокредитной компанией. В большинстве случаев она формируется из трех составляющих:

- тело микрозайма, то есть сумма, взятая в долг;

- проценты, начисленные за пользование заемными средствами;

- различные неустойки в виде пеней и штрафов.

Принимая решение, как закрыть займы, если их много, следует помнить несколько простых правил:

- избавиться от тела займа законными способами, скорее всего, не получится. Возвращать долг придется практически в любом случае, за исключением самых крайних – например, банкротства заемщика;

- вероятность успешного уменьшения процентов и неустоек намного выше. Поэтому целесообразно сосредоточить усилия на сокращении именно этих составляющих долга;

- для урегулирования финансовых проблем крайне важно внимательно следить за ситуацией, своевременно получая информацию о действиях, предпринимаемых МФО. Например, при получении микрокредитной компанией судебного приказа (что часто делается при сумме долга в пределах полумиллиона рублей), следует сразу опротестовать его путем подачи соответствующего заявления;

- наиболее успешный и эффективный способ решения вопроса предполагает сочетание мероприятий судебного и досудебного урегулирования.

На основе приведенной выше информации можно сделать следующий основополагающий вывод. Правильный ответ на вопрос, как избавиться от микрозаймов, если нечем платить, предусматривает три главных действия со стороны проблемного клиента:

- Максимальное уменьшение долга за счет процентов и неустойки.

- Активное отстаивание собственных интересов. Цель такого поведения – создание условий, благоприятных для постепенного возврата долга.

- Выбор и реализация на практике одного или нескольких способов решения проблемы из описанных ниже.

Рефинансирование микрозаймов

Первый вариант урегулирования проблем с микрокредитной организацией – рефинансирование задолженности. Он предусматривает изменение текущих условий кредитования для снижения финансовой нагрузки на должника.

Несмотря на то, что этот способ предполагает определенные уступки со стороны МФО, многие микрофинансовые компании идут на подобные действия, так как найти альтернативный и эффективный метод взыскания долга удается далеко не всегда.

Порядок действия проблемного заемщика в подобной ситуации выглядит следующим образом:

- сначала необходимо изучить информацию о возможности продления срока микрозайма. Такие услуги предлагаются большинством МФО, причем на вполне разумных условиях в виде фиксированного платежа или уплаты небольшого дополнительного процента;

- если условия устраивают, воспользоваться услугой;

- в противном случае выйти на контакт с представителем микрокредитной компании и обсудить условия возможного рефинансирования;

- подготовить и отправить в МФО заявление на реструктуризацию микрозайма одним из следующих способов: увеличение срока, уменьшение процентной ставки, сочетание обоих вариантов или получение нового кредита на более выгодных условиях. К заявлению необходимо приложить документы, которые подтверждают объективный характер возникших проблем;

- аргументированно обосновать собственную позицию в ходе разговора с ответственным сотрудником МФО, который в большинстве случаев выходит на связь сразу же после получения заявления от заемщика.

При сотрудничестве с серьезной микрокредитной компанией перечисленные выше действия могут привести к реальному положительному результату. Как следствие – будут созданы условия, благоприятные для постепенного урегулирования финансовых проблем заемщика и выплаты долга.

Оформить отсрочку платежей

Еще один вполне законный способ снизить финансовую нагрузку на должника – получение отсрочки по выплатам или, как ее часто называют, кредитных каникул.

В этом случае от заемщика также потребуется документально обосновать причины изменения своего материального положения.

К числу уважительных относятся, например, увольнение с работы, временная нетрудоспособность по причине болезни или необходимости ухода за больным родственником и т.д.

Действующее законодательство допускает в подобной ситуации предоставление отсрочки. Причем данное правило касается взаимоотношений клиентов как микрокредитных компаний, так и банковских учреждений.

Оспорить договор займа

Этот вариант действий может оказаться эффективным, если должник имеет юридическое образование или возможность нанять квалифицированного юриста.

Главной задачей проблемного заемщика становится признание договора займа недействительным или незаключенным. Для ее решения требуется обратиться в суд с исковым заявлением.

Основанием для положительного решения судьи выступают следующие обстоятельства:

- в тексте документа или дополнительных соглашений к нему отсутствует факт передачи определенной денежной суммы;

- в договоре присутствуют нарушения действующего законодательства в части процентной ставки, сроков погашения, необоснованных или завышенных штрафных санкций и скрытых комиссий;

- договор содержит явные ошибки в виде опечаток, неразборчивого текста, заполненного от руки, исправлений и т.д.;

- подписи одной или обеих сторон подделаны или сфальсифицированы;

- должник признан недееспособным;

- заключение договора происходило под влиянием угрозы здоровью и жизни заемщика или его родственников;

- оформление соглашения является следствием мошеннических действий.

Важно отметить, что в подавляющем большинстве случаев в договорах, составленные специалистами солидных МФО, сложно найти любое из перечисленных выше оснований для расторжения. Поэтому принятие решения о подаче искового заявления в суд обязательно сопровождается внимательным изучением оспариваемого документа профессиональным и грамотным юристом.

Важно отметить, что в подавляющем большинстве случаев в договорах, составленные специалистами солидных МФО, сложно найти любое из перечисленных выше оснований для расторжения. Поэтому принятие решения о подаче искового заявления в суд обязательно сопровождается внимательным изучением оспариваемого документа профессиональным и грамотным юристом.

Банкротство

Начиная с 2015 года, процедура банкротства стала доступной не только для юридических, но и для физических лиц. Основанием для ее запуска выступает выполнение двух ключевых условий:

- наличие задолженности от полумиллиона рублей;

- просрочка по текущим платежам, превышающая три месяца.

В современных условиях личное банкротство – это один из эффективных и действенных способов не просто снизить, а ликвидировать долговую нагрузку на заемщика. Однако, он имеет несколько малоприятных последствий, в числе которых:

- невозможность получения кредитов в течение 5 лет;

- невозможность повторного банкротства на протяжении такого же срока;

- запрет на пребывание на руководящих должностях сроком на 3 года;

- ограничение на зарубежные поездки.

Основная рекомендация в подобной ситуации состоит в необходимости приглашения квалифицированного юриста. Он поможет защитить интересы должника.

При этом важно понимать, что обращение микрокредитной компании в судебные органы имеет для проблемного заемщика несколько положительных моментов, среди которых:

- использование МФО цивилизованных способов решения проблем;

- исключение таких малоприятных действий со стороны кредиторов, как передача долгов коллекторам;

- прекращение начисления процентов по долгу с момента обращения микрофинансовой компании в суд.

Можно выделить две главных причины, сделавших тему «МФО – как с ними бороться» крайне популярной среди российского населения. Первая состоит в очень больших и нередко просто грабительских процентах и штрафных санкциях, включаемых в договоры микрозайма.

Второй фактор негативного настроя по отношению к микрокредитным компаниям – частые обращения к услугам коллекторов, которые далеко не всегда действуют законными методами.

Самый эффективный вариант действий заемщика в подобной ситуации – это оперативное обращение в правоохранительные органы и придание происходящим событиям максимальной огласки.

При выполнении указанных условий вполне реально не только добиться прекращения незаконного давления на должника, но и привлечения нарушителей к ответственности, включая уголовную.

Борьба с процентами по микрозаймам версия 2.0

Всем привет!

Сегодня будет много эмоций, на сколько я могу себе это позволить в формате блога. Тема актуальная и очень противоречивая.

Я продолжаю проверять на практике различные варианты помощи должникам в части уменьшения процентов по микрозаймам, продолжаю поиски лазеек в существующем законодательстве и судебной практике.

Иногда моя работа приносит положительные результаты, иногда нет. Но это юриспруденция, чтобы относиться к этому спокойно, нужно в этой сфере родиться, вырасти и жить.

Какое-то время назад я опубликовал на блоге статью «Взяли займ и не знаете как погасить все эти 732 процента годовых?». На тот момент приведенная в ней схема работы помогала должникам в ряде случаев снизить непомерно высокие проценты по договорам микрозайма, если помните, речь идет о 732 % годовых. Нереально высокая цифра, справиться с которой очень сложно.

Однако, время идет, судебная практика меняется. И не знаю уж с чем это связано: то ли микрофинансовые организации начали массово обжаловать решения в вышестоящие судебные инстанции, то ли один за одни пошли ходоки с целью лоббировать свои интересы на самых верхах. Суть одна: с какого-то момента успешно работавшая схема работы дала сбой.

Такое бывает, это Россия, и это судебная система, которая реформируется вот уже не одну сотню лет. К этому нужно просто привыкнуть, смириться, принять чужие правила игры и продолжить работу. Грамотные специалисты так и поступают, поскольку, вопреки всем этим антиутопическим теориям, один человек бессилен перед системой.

Но, природа не терпит пустоты. И на смену одному способу, отработавшему свое, приходят новые способы, которые еще только предстоит проверить. Работа юриста — это работа вируса: на нас находят противодействие, но мы меняем условия, и приобретаем иммунитет. Так же и с долгами по договорам займа. Один способ перестал работать, мы найдем другой, и так далее.

Я не случайно завел этот разговор, я никогда никому не жалуюсь. Это некрасиво, бессмысленно, и унизительно. Я лишь хочу жать Вам понять, что нужно сражаться за свои права, нужно отстаивать свои интересы во что бы то ни стало. И тогда новые решения для старых проблем неизбежно появятся. И сегодня я предлагаю Вам новое решение. Именно этому посвящена статья.

Как уменьшить проценты по договору микрозайма

Итак, закончу с лирикой и перейду к делу. Совсем недавно коллеги поделились со мной одним интересным решением.

Суть спора с МФО

Микрофинансовая организация обратилась в суд, чтобы взыскать с заемщика долг по договору микрозайма.

Но заемщик не отдался на милость победителя, и в ответ потребовал снизить размер процентов, рассчитанных микрофинансовой организацией.

Изначально сумма займа составляла 9 000 рублей, но вследствие просрочки МФО насчитала ему 86 000 рублей процентов, исходя из ставки 2 % в день. Всем должника по микрозаймам эта история известна.

В результате суд вынес решение, которым взыскал с заемщика сумму основного долга в размере 9 000 рублей, а так же проценты, в размере 9 000 рублей. То есть, суд снизил размер процентов с 86 000 до 9 000. И это победа, друзья.

Я не буду выкладывать сюда полный текст решения, Вы можете качать его сами в конце статьи. Но некоторые выдержки из него приведу, чтобы было понятно на что опирался суд при вынесении решения.

Обоснование решения

Итак, вы подписали договор микрозайма, прекрасно видели эти 2 % в день и, соответственно, 732 % годовых. Но, деньги были нужнее, и к здравому смыслу Вы не прислушивались. Возникла просрочка, долги копились, прошло какое-то время прежде чем МФО обратилось в суд.

В случае с моим примером, МФО обратилось в суд спустя год с момента последнего платежа. В моем деле прошло два с половиной года.

Суд пришел к двум выводам

Вывод первый

Обращаясь в суд через такой длительный отрезок времени (1 год с даты последнего платежа), МФО злоупотребила своим правом, и намеренно откладывала подачу в суд иска с целью накрутить как можно больше процентов на сумму основного долга. Да, есть срок исковой давности, и он не пропущен, но есть и статья 10 ГК РФ, которая говорит о злоупотреблении правом. Что мешало МФО обратиться в суд спустя 3 месяца просрочки? А спустя полгода просрочки? Ничего не мешало.

Вывод второй

МФО — это коммерческая организация, которая извлекает прибыль из своей деятельности: выдача физическим лицам займов под проценты.

У нас действует принцип свободы договора, но любая сделка должна соответствовать принципам разумности и справедливости.

Устанавливаемая МФО ставка в 732 % годовых, более чем в 90 раз превышает установленную Банком России ставку рефинансирования, которая с сентября 2012 года не менялась и составляет 8,25 %.

И опять суд ссылался на статью 10 ГК РФ, злоупотребление правом. То есть, МФО воспользовался неравным положением сторон, и предложил заемщику условия договора, которые заемщик никак не мог изменить.

В результате, суд посчитал, что поскольку сумма займа составила 9 000 рублей, а срок просрочки 1 год, справедливым будет взыскать с должника 100 % от суммы основного долга в качестве процентов, то есть, получается 9 000 рублей. Итого, вместо почти 100 000 рублей, суд взыскал с должника чуть более 20 000 рублей (9 000 + 9000 + госпошлина).

Подробнее почитайте эти выкладки в решении и в моем отзыве. Там все предельно просто и понятно написано. Не выкладываю тексты здесь, чтобы не забивать Вам голову сразу всей информацией. Кому понадобится, тот скачает документы и прочтет.

Мой подарок к прошедшему дню юриста

Буквально на днях я проверил эту практику в одном своем деле. Скажу сразу, результат получился отрицательный. Да, мы снизили сумму долга на каких-то 2 500 рублей, но, сами понимаете, такая победа не стоит внимания.

Тем не менее, мне стало интересно: почему судья вообще никак не отреагировала на мою позицию, если есть уже такая практика и судебные акты, подтверждающие мою позицию, вступили в законную силу. Мы пойдем дальше, чтобы проверить свои силы в следующих инстанциях. Это уже вопрос принципа.

Но, поскольку я провел работу, я подготовил отличный отзыв на исковое заявление МФО, в котором идет речь как раз о снижении процентов. И, чтобы такое добро не пропадало даром, я подарю Вам возможность испытать свои силы в борьбе с непомерно высокими процентами по займу. Если не повезло мне, это не значит, что та же участь ожидает Вас.

Мой образец отзыва вполне универсальный, поскольку практически все договоры займа одинаковы. Просто подставьте свои данные и вперед, на баррикады.

Далее, по ссылке Вы сможете скачать:

- Электронную версию решения, о котором шла речь в статье

- Образец возражения на иск МФО для самостоятельной работы.

И у меня будет к Вам одна просьба: Сражайтесь! Не давайте МФО ни единого шанса на легкую победу! Создавайте положительную судебную практику.

Правда же. От Вас не убудет, если Вы заполните этот образец отзыва и сдадите его в суд. Да, сегодня Вам может быть не повезет, но завтра все может измениться. Именно так создается судебная практика — методом проб и ошибок.

На этом заканчиваю. Удачи! И да прибудет с Вами сила!

Как подать в суд на МФО и выиграть дело: гайд по военной тактике

Микрофинансовые организации остаются лидерами в рейтинге общественных козлов отпущения. Хотя ЦБ пытается изо всех сил навести порядок на рынке микрозаймов, все же граждане активно подают в суд на МФО и годами ведут войну в ветхих залах судов.

Действительно, как снизить проценты по микрозайму в суде, если вы сами подписались на условия выдачи денег в долг? И все же, выиграть суд у МФО реально. В особенности, на фоне последних изменений и ограничений законодателей. Например, вам нельзя начислить по микрозайму сумму, которая превышает тело в 1,5 раза. Если сумма больше — смело идите в суд.

Когда и кто обращается с иском в суд против МФО?

Как правило, в суд с исковым заявлением против МФО люди обращаются в двух случаях:

- Долг довел человека до отчаяния, и он ищет защиты в суде. Обычно это происходит, когда МФО начисляет немыслимые проценты на просрочку, сотрудничает с коллекторами, которые применяют неправовые методы взыскания;

- Заемщик отчаянно протестует против условий договора займа. Он категорически не согласен с ними, и хочет расторжения или признания его недействительным.

Люди первой категории — это клиенты, которые не вникали в условия договора при оформлении. Они слабо разбираются в юридической подоплеке подобных отношений, и в большей степени руководствуются эмоциями. Им в особенности нужна правовая защита и представительство в подобных делах.

Во второй категории состоят заемщики, которые разбираются в основах права, и понимают, на чем можно выиграть процесс. Они тщательно готовятся к подобным процессам, и, в основном, выигрывают.

Часто они тянут время судебными исками — например, чтобы насобирать денег и рассчитаться без возбуждения исполнительного производства.

Вы считаете, что МФО незаконно начисляет проценты?

Свяжитесь с нашим юристом

Почему человек хочет подать в суд и начинает войну с МФО? Причины отличаются.

Рассмотрим цели сутяг.

Цель: отменить проценты

Такие дела встречаются часто. Человек брал в МФО несчастные 20 тыс. рублей, а отдать их не получилось. Через год ему уже грозят судом (или переходят сразу к активным действиям) с суммой претензий на 250 тыс. рублей. Законно? Нет.

Это подтверждается Определениями:

Отметим, что в представленных спорах нет упора на микрозаймы — суд рассматривал споры между физическими лицами в отношении заключенных договоров займа, и нашел необходимым снизить начисляемые проценты.

Но непосредственно к микрофинансовым организациям относится Определение № 7-КГ17-4 от 22 августа 2017 года по делу, которое развернулось между должником и МФО. Суд установил, что начисленные проценты по микрозайму необходимо уменьшить до размера средней ставки по кредитам для физлиц в рамках потребкредитования.

Фактически суд снизил проценты МФО (на тот момент около 1,5% в сутки) до банковских 9-15% годовых. Тем самым была опровергнута ранее принятая практика, где МФО начисляли завышенные проценты после истечения срока действия договора якобы «за пользование». ВС четко постановил, что свои проценты МФО вправе начислять исключительно в рамках действующего договора.

Внимания заслуживает и Определение № 45-КГ17-24 от 13 марта 2018 года, где развернулся спор между клиентом и МФО. ВС подтвердил ранее вынесенные решения.

По этому Определению, МФО не начисляют проценты дальше, если:

- займ выдавался на срок до 1 года;

- сумма задолженности превысила займ в 3 раза.

Цель: признать сделку кабальной

Это еще одно интересное условие, которое позволяет оспорить проценты и признать саму сделку ничтожной.

В целом законодатель определяет кабальность сделки следующими характеристиками:

- Одна сторона попала в затруднительные обстоятельства, которые заставляют ее совершить сделку на трудновыполнимых условиях.

- Вторая сторона воспользовалась положением «жертвы», и решила на этом заработать.

При этом жертва прекрасно осознает, на что она подписывается, но у нее нет выбора.

Кабальность сделки также определяют невыгодные условия. Они заведомо приведут к тяжелым последствиям. Важно, чтобы речь шла о стечении обстоятельств, а не одном каком-то факторе.

Ниже представим для примера две ситуации, чтобы объяснить разницу:

-

Девушка, 20 лет. Студентка, получает стипендию. Берет микрозайм на покупку дорогого iPhone последней модели. Вернуть не получается. Она хочет обжаловать проценты по микрозайму, и в результате подает исковое заявление, чтобы признать условия договора кабальными.

Конечно, этот суд она проиграет. Покупка айфона не считается жизненной необходимостью, а условия договора, даже если они не совсем выгодные, нельзя признать кабальными на основании «хотения». Почему? Потому что у человека есть выбор. Если не нравятся условия одной МФО, всегда можно обратиться в другую. Или купить не айфон, а телефон попроще.

-

Девушка, 20 лет. Опять же, студентка, и получает стипендию. У нее нет родителей. В рамках профилактического осмотра было найдено тяжелое генетическое заболевание, на лечение нужно много денег. Девушка находит только одну МФО, которая готова ей предоставить микрозайм. Условия — 1 200% годовых. Срок займа — на 2 месяца. Она соглашается, а потом подает в суд.

Естественно, в данном случае она выиграет дело. Суд в условиях 2021 года не только снизит долг МФО, а вообще признает сделку ничтожной.

Почему суд может признать договор с МФО кабальным или ничтожным? Причины таковы:

- Стечение обстоятельств: тяжелая болезнь, отказы в других МФО и в банках;

- Невыгодные, кабальные условия: если другие МФО кредитуют под 365% годовых, то этот договор подразумевает переплату в разы от общепринятого стандарта;

- По закону выдавать займы под такой процент в 2021 году — недопустимо, так как максимальный процент — 365 в год;

- Явное использование ситуации заемщика, попавшего в затруднительные обстоятельства.

Подобные условия прослеживаются в деле № 02-1264/2018, которое рассматривалось в Московском городском суде. Истец ссылалась на завышенную процентную ставку, бессрочность и другие нарушения кредитора. Отметим, что суд полностью удовлетворил ее требования, и признал сделку кабальной.

Если вы считаете, что ваш договор займа имеет признаки кабальных условий —

свяжитесь с нашим юристом

Цель: признать сделку мнимой

В юриспруденции котируется понятие «мнимая сделка». Законодатель устанавливает классификацию — это сделки, которые направлены на другие цели, не те, которые предусматриваются самим договором.

В отношении МФО применить понятие мнимой сделки можно в одном случае: она планирует отобрать у человека имущество под маской договора займа. Отметим, что ранее такая практика была очень распространена: организация выдавала займы под залог недвижимости. И таки получала свое. Как?

- Человеку предлагали микрозайм, скажем, на 4 месяца под залог квартиры. Разумеется, сумма была существенно ниже, чем стоило жилье по рынку. За квартиру в 2 млн. рублей предлагали 800 тыс. рублей или чуть больше.

- Заемщика тщательно обрабатывали: ему говорили, что если он рассчитается в срок, то с квартиры немедленно снимут обременение, мол, это вынужденная мера.

- Проходило, скажем, 1-2 месяца, человек обращался в МФО и с удивлением узнавал, что он должен, скажем, не 900 тыс. рублей, а 1,5 млн. рублей. В ответ сотрудники советовали читать договор внимательнее.

- Разумеется, таких денег у человека не было, и МФО через несколько месяцев получала квартиру почти даром.

Это мнимая сделка, направленная на завладение чужим имуществом путем мошенничества и обмана. При выдаче кредита МФО обязана раскрывать информацию о предложении, но людей нагло обманывали. Им обещали одно, а по договору выходили совсем другие условия.

В подобных процессах важную роль играет возможность привлечения свидетелей. В других спорах с МФО свидетельские показания практически не учитываются.

Суд с МФО требует качественной подготовки и веских причин

Можно обратиться в суд с иском против МФО, если ваши права нарушают, и вы считаете, что договор нельзя назвать законным. В частности, на основании кабальности условий, мнимости или притворности сделки. Также можно избавиться от процентов, начисленных МФО. Но потребуется грамотная юридическая подготовка к процессу.

Цель: признать договор недействительным из-за обстоятельств его заключения

Из фильмов и телесериалов мы знаем, что сделку признают недействительной, если:

- она заключалась под давлением и угрозами;

- она заключалась должником в состоянии, при котором он не мог осознавать собственных действий. Например, состояние алкогольного или наркотического опьянения.

Например, Апелляционное определение Московского городского суда от 08.02.2021 по делу N 33-5838/2021. Свежее дело, которое претендует на инструкцию под названием «Как выиграть суд у МФО», и признать договор займа недействительным».

По материалам дела, истец заключила сделку, но потом обратилась в суд с признанием ее недействительности. Основания следующие:

- женщина имела инвалидность;

- в момент заключения сделки истец находилась под действием фармакологических препаратов, и плохо осознавала, что она делает.

Интересно, что в деле даже проводилась экспертиза, и в результате клиентка выиграла суд. Она не только добилась отмены, но и потребовала с МФО денежные средства на судебного представителя, на экспертизу и на госпошлину.

Цель: добиться снижения процентов или отсрочки

Подать ходатайство в суд о снижении процентов по микрозайму можно и на основании изменившихся личных обстоятельств.

Например:

- вы потеряли работу;

- вы заболели;

- у вас внезапно появились новые иждивенцы;

- сгорел дом или случилась другая беда.

Вам потребуется:

- Обратиться в МФО с документами об изменении условий, которые привели вас в затруднительное положение.

- Запросить у кредитора рассрочку, реструктуризацию или другие послабляющие условия.

- Дождаться отказа.

- Далее МФО обращается в суд за принудительным взысканием. Можно подать ходатайство в суд о снижении процентов по микрозайму. Но есть и другой вариант — в пунктах ниже.

- После получения судебного решения подготовьте документы, которые подтверждают ваше затруднительное положение, и обратитесь в суд за отсрочкой или рассрочкой, ссылаясь на положения ст. 203 ГПК РФ . Также потребуется запросить конкретные сроки. Мы рекомендуем ставить не больше 1 года.

Почему должники проигрывают суды с МФО?

Конечно, если МФО нагло нарушает права заемщиков, запугивает их мифическими сказками и прибегает к психологическим приемам обмана, то нормальный суд немедленно встанет на защиту должника и освободит его из рабства.

Но не всегда удается оспорить микрозаймы. Причин много.

-

Надуманные запросы. Если вы хотите оспорить договор микрозайма, который выдавался на основании законного договора и под нормальные проценты, скорее всего, дело вы проиграете.

Так случилось в деле № 33-11906, которое рассматривалось в Московском горсуде в марте 2019 года. Между сторонами заключался договор потребительского кредитования.

Как заявила истица, форма документа с банком была изложена так, что у заемщика не оказалось права выбора. Она автоматически соглашалась на коллективное страхование, на обработку персональных данных.

Женщина считает, что это нарушение прав потребителей.

Она обратилась с иском против ВТБ банка и проиграла. В запрос входило взыскание страховой премии, незаконно удерживаемых средств, компенсаций (в том числе — за моральный вред), процентов и неустойки. Исходя из судебной практики, суды, видимо, полагают, что подобные запросы — это «слишком». В таких делах претензии отклоняются.

-

Принуждение. Нет такой практики в России, чтобы человека сами МФО заставляли брать микрозаймы. Подобные заявления будут биты в суде здоровым скептицизмом.

Другое дело, когда, например, пенсионера вынуждают взять микрозайм собственные дети или внуки. Но это больше дело уголовного спектра, и обвинить МФО в принуждении здесь тоже нельзя.

-

Кабальные условия. Это тоже привлекательная, на первый взгляд, причина, чтобы расторгнуть договор микрозайма. Но доказать кабальные условия тяжело. В случае с законными МФО это нереально.

Помните, расторжение и признание договора недействительным — это «две большие разницы». При расторжении за вами сохраняется обязанность вернуть все начисленные проценты, комиссии и пени. При недействительности вы возвращаете только тело займа и проценты за пользование (они минимальные).

В судебной практике часто встречаются отказы в признании таких сделок кабальными:

Мфо подали в суд на должника: список подающих, решения судов

Микрокредитование — один из популярных способов быстро получить онлайн-займ наличными или на карту без поручителей. При оформлении микрокредита заёмщик видит ставку в 1%, но не обращает внимания на ежедневное начисление процента.

Когда своевременно не получается вернуть деньги, в силу вступают пеня и рост долга. МФО подаёт в суд на должника, если он уклоняется от возвращения заёмных средств.

Основания для подачи иска

При оформлении договора на получение онлайн-займа клиент должен тщательно прочитать договор и согласится с условиями. То есть он обязуется соблюдать срок кредитования, своевременно вернуть размер долга с установленной процентной ставкой в полном объёме.

МФО подаёт иск на следующих основаниях:

- принятие условий соглашения;

- подписание онлайн-договора.

Электронный договор формируется на основании скан-копий оригиналов документов, в качестве подписи при оформлении онлайн-займа выступает введение смс-кода, который поступает на номер телефона заёмщика.

После подписания онлайн-договора отношения заёмщика и кредитора регулируются Гражданским Кодексом. Следовательно, микрозайм требуется погашать, как и любой другой кредит. Если клиент уклоняется от долговых обязательств, МФО имеет право подавать в суд.

Какие МФО подают в суд, а какие нет

Микрокредитование граждан в России проводится на законных основаниях. Право на ведение деятельности МФО регламентирует Центральный Банк на основании федерального закона ФЗ-230.

Центробанк регулирует деятельность всех микрофинансовых организаций. Проверяет устав компании на соответствие установленной форме по условиям потребительского кредита, вносит их в реестр и выдаёт лицензию.

Если МФО зачислен в официальный реестр – его деятельность законна. Практически все микрокредитные компании, работающие по лицензии, подадут иск в суд для урегулирования вопросов с должниками.

К оформлению онлайн-займа стоит отнестись серьёзно и учесть, что:

- микрозаймы действуют в правовом поле;

- возвращать задолженность придётся в обязательном порядке;

- МФО не присылают смс-уведомления в напоминание о предстоящем платеже, как это делают банковские организации;

- каждый пропущенный день обязательного платежа имеет свои последствия, в силу вступает пеня и штрафы, проценты начисляются на всю сумму кредита, а не на просроченный платёж.

Перед оформлением микрозайма рекомендуется детально ознакомиться с исполнением обязательств заёмщиком. Например, проверить, есть ли в договоре пункт о рефинансировании займа, указан ли точный процент пени и неустойки при просрочке платежа.

По статистике чаще всего в суд подают крупные МФО и МКК, в их число входят:

- ВиваДеньги;

- Moneyman;

- Центрофинанс;

- Росденьги;

- Займер;

- Турбозайм.

Крупные организации редко ожидают, когда накопятся большие проценты по задолженности. После 2-3 месяцев просрочки платежей компания подаёт на недобросовестного клиента в суд.

Что делать, если МФО подала в суд

Микрозаймы подают в суд в конце каждого месяца, дела должников собираются «пачками». На каждого клиента, уклоняющегося от погашения задолженности подготавливается пакет документов.

Когда сумма займа + штрафа + пени превышает 100 тыс. рублей, МФО может подать дело в судебное разбирательство «вне очереди».

Если заёмщик просрочил внесение обязательного платежа, но на него так и не подали в суд, это не значит, что о нём забыли.

Согласно норме закона микрокредитная организация имеет право начислить штраф + просрочку в размере, равном 2-х кратной сумме начального займа. Микрозаймам выгодно не торопиться подавать иск в суд, а подождать, пока пеня вырастет в большую задолженность.

Если микрозайм подал в суд сразу после первой просрочки, но клиент в силу сложных жизненных обстоятельств не смог своевременно внести платёж и не уклонялся от погашения займа, то стоит попробовать договориться с МФО, решить вопрос как можно скорее путём мирного соглашения.

Кредиторы не заинтересованы в продолжительных судебных разбирательствах, они хотят вернуть свои деньги как можно быстрее. Поэтому лучше не скрываться от сотрудников кредитных организаций, отвечать на телефонные звонки, попробовать объяснить ситуацию, попросить оформить реструктуризацию долга.

Если у должника есть весомые причины, по которым он не смог вовремя погасить долг, это поможет урегулировать проблему и отстоять свои права.

Все доказательства требуется документально подтвердить:

- потеря работы – предоставить трудовую книжку или увольнительный лист;

- ухудшение здоровья – документ о получении инвалидности или больничный лист;

- другие веские причины – которые клиент может подтвердить документально и с помощью свидетелей.

Часто кредитные организации идут навстречу клиентам, попавшим в сложную жизненную ситуацию. Могут приостановить начисление пени, позволяя погасить задолженность равными частями в течение нескольких месяцев. Постоянные клиенты могут рассчитывать на отсрочку.

Решения судов

- По официальной статистике Центробанка займы в микрофинансовых организациях на начало 2020 года оформили 11,4 млн россиян, реальное количество клиентов в несколько раз больше.

- Судебные разбирательства показывают, что ещё несколько лет назад суды нечасто выносили решение в пользу заёмщика, но сейчас статистика меняется в лучшую сторону.

- Пример:

- Решение по делу № 2-4033/2019 — дело по иску общества с ограниченной ответственностью «МОМЕНТО ДЕНЬГИ» к Самошкиной Валентине Геннадьевне о взыскании задолженности по договору займа.

Ставка процентов согласно п. 4 договора займа составляет 2,20% в день (805,200% годовых).

Согласно графику платежей по займу общая сумма, подлежащая возврату 14 января 2017г. составила 20000,00 рублей основного долга, 13200 рублей начисленных за пользование займом процентов, а всего 33200,00 рублей.

Поскольку погашение задолженности произведено не в полном объеме, начисление процентов на сумму займа согласно договора займа производилось по 01 ноября 2019г. задолженность составила 482 440 рублей, из которых 20 000 рублей – сумма основного долга, 462 440 рублей – сумма процентов за пользование займом.

На основании изложенного и руководствуясь ст.ст. 194-199 ГПК РФ, суд решил: исковые требования удовлетворить в части.

Взыскать с Самошкиной Валентине Геннадьевне в пользу общества с ограниченной ответственностью «МОМЕНТО ДЕНЬГИ» сумму задолженности в размере 28 211 рублей 62 копейки и расходы на оплату государственной пошлины в размере 1046 рублей 34 копейки. В удовлетворении оставшейся части иска отказать.

Итоговое решение суда зависит от самого должника. Судебный процесс по микрозаймам может продолжаться в среднем 3-4 месяца.

Если должник посещает судебные разбирательства, не скрывается от кредитора, ситуация часто разворачивается в положительную для него сторону.

Что касается судебного решения, есть четыре варианта:

- Возмещение долга в полном объёме. Даётся срок в 1 месяц на полное погашение задолженности. Если по истечении месяца долг не будет выплачен, к делу подключатся судебные приставы. Финансовые счета будут заблокированы, с них снимут деньги, конфискуют ценное имущество в пользу микрофинансовой организации.

- Частичное возмещение долга, без учёта части излишних процентов. В случае если кредитор незаконно начислял завышенную процентную ставку, либо превысил их установленный размер.

- Возмещение тела долга без учёта процентов. В случае когда есть веские доказательства, что заёмщик не смог вовремя погасить задолженность в связи с тяжёлой жизненной ситуацией.

- Полное освобождение должника от выплаты долга. Например, удалось доказать, что МФО не имела права выдавать займы, либо прошёл срок исковой давности – три года.

Судебные дела о несоблюдении установленного графика погашения по микрокредитам могут принимать и другой оборот. На заёмщика могут подавать в суд и привлечь к уголовной ответственности с таких случаях:

- Доказан факт умышленного нарушения установленных условий договора. Суд данное действие может переквалифицировать в мошенничество. Например, клиент использовал недействительные документы либо документы, принадлежащие третьему лицу. Решение суда выносится на основании ст. 159.1 УК РФ;

- Доказан факт, что должник своей деятельностью препятствовал работе сотрудников ФССП;

- Злостное уклонение от выплаты долгов. Этот пункт вступает в силу, если задолженность превышает 2 250 000 р.

Как уже говорилось, микрофинансовые организации не хотят вести войну, им всегда проще договориться, чем терять время на судебные тяжбы.

Первый шаг к урегулированию вопроса об отсрочке платежа должен сделать сам заёмщик, пока МФО не подала в суд.

Можно ли оспорить решение

Часто неблагоприятная ситуация для заёмщика, с решением не в его пользу, складывается из-за его неучастия в судебном процессе. Нередко МФО подают в суд на должников, когда сумма долга становится неподъёмной для погашения.

Есть немало случаев в практике, когда дело решалось положительно для должника только по решению Верховного суда.

Задолженность взыщут в любом случае – это обязательство договора. Но руководствуясь статьёй 333 ГК РФ «Уменьшение неустойки» можно подать в суд, чтобы оспорить проценты и штрафы, снизить выплаты в несколько раз.

- Статья гласит: если подлежащая выплате неустойка явно несоразмерна последствиям нарушения обязательства, суд имеет право её снизить.

- До 28 января 2019 года не действовали ограничения по максимально допустимой ставке и неустойке, так что уменьшить их размер вполне реально.

- По «старым» договорам суд учитывает позицию Верховного суда, когда проценты по займу пересчитывают, ориентируясь на средневзвешенную процентную ставку по потребительским кредитам, установленным Центробанком России на момент заключения онлайн-займа.

Возможен и другой вариант: когда проценты – это плата за пользование микрокредитом. В этом случае ст. 333 ГК РФ неприменима.

Как бы ни повернулась ситуация, добросовестность заёмщика всегда будет играть главную роль в судебном решении. Если он своевременно вносил платежи по займу, предупреждал МФО о невозможности заплатить и проявлял на судебном заседании готовность погасить задолженность и умеренную неустойку – вероятней всего, суд пойдёт ему навстречу.