15 апреля 2016

В этой статье расскажем, как можно решить проблему задолженности по кредитной карте и уменьшить общую сумму переплаты. Отдельно отметим ситуацию, когда открытых кредитных карт несколько.

Кредитные карты на сегодняшний день получают в банках миллионы россиян, поскольку они имеют немало преимуществ, среди которых — несложная процедура оформления, удобство и простота расчетов. Такой способ позволяет решить временные финансовые трудности и приобрести товары первой необходимости.

Кредитные карты на сегодняшний день получают в банках миллионы россиян, поскольку они имеют немало преимуществ, среди которых — несложная процедура оформления, удобство и простота расчетов. Такой способ позволяет решить временные финансовые трудности и приобрести товары первой необходимости.

Многие владельцы кредитных карт успевают снять деньги, а затем погасить задолженность в льготный период, то есть когда проценты на использование денежных средств не начисляются.

В среднем он составляет 2 месяца, но есть предложения российских банков, по которым льготный период составляет 120 дней.

После его окончания начисляются немаленькие проценты, поэтому в интересах заемщика как можно быстрее погасить долг, ведь процентные ставки по кредитным картам, которые можно оформить в российских банках, на сегодняшний день составляют от 18 % до 39,9 %.

Как ускорить погашение задолженности по кредитным картам?

1.Регулярное внесение платежей

При любой возможности следует вносить платежи, поскольку это позволит уменьшить сумму переплаты. Иногда лучше отказаться от приобретения каких-либо товаров, чтобы как можно быстрее выплатить долг по кредитной карте. На практике заемщику необходимо ежемесячно вносить двойную сумму оплаты.

2.Внесение выплат не по графику погашения задолженности

Нередко банки выдают вместе с картой график внесения регулярных платежей. Он рассчитывается на весь срок действия договора по кредитной карте. Таким образом, срок погашения может быть рассчитан на год вперед.

Такая схема выгодна банку, но не заемщику, поскольку график рассчитан так, чтобы сумма переплаты была максимальной.

Поэтому заемщику выгоднее вносить максимально возможные суммы, чтобы быстрее погасить долг и минимизировать переплату.

Графики погашения составляются без учета повторного обналичивания денежных средств с кредитной карты. Если вносить оплаты, опираясь на такую схему, то можно не погасить долг даже в течение года.

3.Составление нового графика оплаты

Если больше нет необходимости в использовании кредитной карты, можно обратиться в банк для ее закрытия. У сотрудника банка нужно уточнить размер долга и составить с ним новый график погашения. Для этого заемщик должен определить, на какую максимальную сумму он ежемесячно готов пополнять кредитную карту, чтобы у него оставались денежные средства для обеспечения текущих нужд.

Периодически нужно проводить сверку, чтобы быть уверенным в том, что платежи поступают и зачисляются в полном размере. Это можно сделать в отделении банка, в личном кабинете интернет-банкинга либо позвонить оператору call-центра.

4.Отключение дополнительных сервисов

За все дополнительные сервисы, такие как смс-оповещения о поступлениях и расходованиях денежных средств, интернет-банкинг, начисляются оплаты. На первый взгляд, стоимость таких услуг небольшая, но, несмотря на это, отказ от сервисов позволит немного сэкономить и направить деньги на погашение долга.

Как быстрее погасить долг по нескольким кредитным картам?

Нередко у заемщика оформлено несколько кредитных карт, и в таком случае выплатить долги будет сложнее. В этом случае финансовые эксперты дают следующие рекомендации:

1. В первую очередь следует выплачивать долг по карте, где начисляются самые большие проценты. Причем первым делом придется выполнить расчеты. Допустим, имеется две карты.

На одной задолженность составляет 1500 рублей, но при этом начисляются проценты в размере 30 %, а долг по второй карте составляет 10 000 рублей, при этом начисляется 18 % годовых.

Безусловно, нужно сразу погашать долг по второй карте, поскольку сумма начисляемых процентов по ней больше.

2. Можно использовать «метод снежного кома», который предполагает погашение вначале самой маленькой задолженности, а затем более крупных. Многие эксперты считают, что такой подход мотивирует должника как можно быстрее выплатить все долги.

3. Если образовался большой долг по нескольким картам, желательно задуматься о дополнительном источнике дохода, чтобы не попасть в долговую яму. Это может быть подработка в вечернее время, продажа ненужного имущества, поиск альтернативных вариантов кредитования.

После погашения долга по кредитной карте обязательно нужно прийти в банк и проконтролировать, чтобы ее закрыли. Если это не сделать, то через несколько месяцев банковское учреждение может начислить комиссию за обслуживание счета и потребовать ее оплаты. Документальным подтверждением закрытия кредитной карты выступает справка об отсутствии задолженности.

Досрочное закрытие кредитной карты. Чем оно опасно и как защитить себя от долгов

Кредитная карта является дополнительным кошельком. Деньги с неё можно тратить на своё усмотрение, а, воспользовавшись льготным периодом, возвращать их без процентов. У самого пластика срок действия ограничивается обычно тремя-пятью годами, но затем карту перевыпускают.

Это лишь ключ к кредитному счёту, который может быть бессрочным, а может иметь ограничения. Например, по возрасту. Яркий пример тому — молодёжные кредитные карты, которые не перевыпускают после достижения клиентом определённого возраста. Условия обговариваются в договоре.

К тому же многие клиенты стараются сдать карту ещё до даты перевыпуска. Допустим, карту выдали на три года, а заёмщик отказывается от неё через год. Такую ситуацию клиенты тоже воспринимают как вариант досрочного погашения. Причём если клиент всё время гасил карту в льготный период, то получается, что он фактически ничего не переплачивает банку.

Как отметила специалист аналитического отдела компании «ФинИст» Елена Мороз, льготный период каждый банк устанавливает самостоятельно. В большинстве банков он длится от 50 до 100 дней.

— Возвращая денежные средства в льготный период поэтапно, вы восстанавливаете доступный остаток и к окончанию льготного периода безболезненно и беспроцентно гасите свой заём, — пояснила специалист.

Однако нужно понимать, что кредитная карта — это объединение двух банковских продуктов. Во-первых, возобновляемый кредит, во-вторых, пластиковая карта, отметил ведущий аналитик Forex Optimum Иван Капустянский. Соответственно, кредитной карте присущи характеристики каждого отдельного продукта.

— За пользование кредитной картой обычно взимается годовой платеж за обслуживание, по аналогии с обычной дебетовой картой. Он не зависит от того, закрыт кредит по карте на данный момент или нет. Об этом необходимо помнить. Однако многие об этом забывают или не знают. После того как закрыли кредит, убирают карту до лучших времён или уничтожают её, — рассказал аналитик.

Проблемы начинаются в момент списания за годовое обслуживание — на карте появляется долг по кредиту, а если в срок платёж не был погашен, начинают начисляться пени. По словам Ивана Капустянского, часто банки не сообщают об этом и долг копится.

Фото © ТАСС/»Ведомости» / Максим Стулов

Также из-за того, что после окончания льготного периода происходит начисление процентов за пользование кредитными средствами, то, даже если вы напишете заявление на закрытие счёта, договор с вами будет расторгнут более чем через месяц.

Чтобы не столкнуться с проблемами после досрочного погашения задолженности по карте, её нужно закрыть (в том случае, если лимит вам больше не нужен), рассказала инвестиционный стратег компании «БКС Премьер» Светлана Кордо.

Она также не рекомендует использовать кредитную карту в качестве альтернативы потребительскому кредиту — то есть формировать крупную карточную задолженность, в несколько раз превышающую вашу зарплату.

— Например, если вам предстоит капитальный ремонт, вы планируете потратить минимум 1 млн рублей, карта здесь будет плохим решением: проценты по картам могут быть на 5–7 процентных пунктов выше, чем по кредитам наличными, кроме того, минимальный ежемесячный платёж по карте может оказаться выше, — пояснила Светлана Кордо.

Фото © ТАСС/РБК / Олег Яковлев

Эксперт «Международного финансового центра» Дмитрий Иногородский советует уточнять точную сумму долга по кредиту или карте на день закрытия. А лучше всего делать это в отделении банка. Кроме того, важно написать заявление на закрытие кредитного счёта. Иначе вы останетесь банку должны, даже не подозревая об этом.

— Из-за того, что после окончания льготного периода происходит начисление процентов за пользование кредитными средствами, договор с вами будет расторгнут только через 41 день после написания заявления на закрытие счёта, — уточнила Елена Мороз.

Дмитрий Иногородский также рекомендует взять у банка справку о закрытии счёта, в которой фиксируется отсутствие претензий у банка к клиенту. Хранить её надо долго. По стандартам — три года, но по факту она может вам пригодиться в течение десяти лет, так что лучше себя обезопасить и документ этот не выбрасывать вообще.

К тому же сохраняется и ещё один риск для заёмщика. Задача банка — заработать на займе. Если вы брали много кредиток и сразу же их закрывали, то это может испортить вашу кредитную историю. В будущем, если понадобится обратиться в банк за деньгами, он может отказать.

Способы погашения задолженности по кредитной карте

Широкий выбор возможностей погашения!

Общаться с Ситибанком просто, легко и удобно! Например, для погашения задолженности по кредитной карте не нужно тратить свое драгоценное время — стоять в очереди, беспокоиться о сроках зачисления денежных средств или искать ближайший банкомат. Для Вашего удобства и экономии времени мы предлагаем различные варианты погашения задолженности. Вам осталось лишь выбрать тот вариант, который подходит именно Вам!

Способы погашения задолженности

Также, если у Вас есть текущий счет в Ситибанке, Вы можете:

- Произвести платеж через интернет с помощью системы Citibank Online.

- Произвести платеж, позвонив в CitiPhone.

- Подключить услугу «Автоматический платеж» для автоматического пополнения Вашего текущего или сберегательного счета в Ситибанке.

Узнать номер Вашего счета, на который производится оплата в счет погашения задолженности по кредитной карте, Вы можете в ежемесячной выписке по кредитной карте, в системе Citibank Online или позвонив в CitiPhone.

Для осуществления банковского перевода без открытия счета в отделениях Сбербанка или Московского Индустриального банка Вы можете воспользоваться формой № пд-4. Ее Вы можете найти в любом из отделений Сбербанка или Московского Индустриального банка.

- Вы также можете осуществить переводы с Ваших счетов, открытых в других банках, используя их внутренние формы и правила.

- По вопросам Вашей задолженности по кредиту/кредитной карте обращайтесь по телефону 8 (800) 700-77-55 (звонок по России бесплатный).

- Чтобы позвонить из другой страны, используйте номер +7 (495) 783-63-80.

Получайте уведомления о готовности выписки на адрес Вашей электронной почты

Вы также можете подписаться на бесплатную услугу «Электронная выписка». Как только выписка будет сформирована, Вы получите уведомление по электронной почте и сможете ознакомиться с выпиской по Вашему счету через Citibank Online.

Условия погашения задолженности

- Вы можете погашать задолженность по кредитной карте полностью или суммами, соответствующими размеру минимального платежа, а также любыми другими суммами — от 5 до 100% от суммы задолженности.

- Минимальная сумма ежемесячного платежа — 5% от общей суммы задолженности (но не менее 300 руб.)*.

- Задолженность можно погашать ранее срока, указанного в выписке.

- Если Вы полностью погашаете всю сумму задолженности по кредитной карте досрочно, то есть до указанной в ежемесячной выписке даты, то проценты за пользование кредитными средствами не начисляются (Льготный период кредитования). Своевременное погашение задолженности – необходимое условие применения Льготного периода кредитования.

- После полного или частичного погашения задолженности размер Вашего доступного лимита увеличивается на сумму погашения.

- Обращаем Ваше внимание, что сумма, зачисляемая на Вашу кредитную карту в результате возврата денежных средств торговой точкой, уменьшает текущую задолженность, но не является платежом в счет погашения задолженности по выписке. Для того чтобы воспользоваться Льготным Периодом Кредитования, необходимо произвести платеж на полную сумму задолженности по выписке.

Реструктуризация клиентской задолженности

Мы предлагаем различные программы по реструктуризации задолженности существующим клиентам банка. В случае если Вы испытываете затруднения с оплатой своей задолженности по кредитной карте, пожалуйста, свяжитесь с нами по указанному ниже телефону:

+7 (495) 589-29-62.

Часы работы: ежедневно с 10.00 до 19.00 (кроме субботы и воскресенья).

Быстрое оформление карты возможно при заполнении онлайн-заявки.

* Указанная сумма подлежит уплате в случае, указанном в п. 2.6 Условий. В остальных случаях минимальная сумма платежа рассчитывается в соответствии с п. 2.5 Условий.

1 Возможно взимание комиссии. Уточняйте в отделениях банка или на сайте www.citibank.ru.

Как быстро погасить кредитную карту: лайфхаки, секреты и хитрости

Инвестпривет, друзья! Сегодня я поделюсь с вами финхаками, как погасить кредитную карту максимально быстро и без лишних переплат. Ведь долг по кредитке – он такой. Его гасишь, гасишь, а он всё никак не уменьшается. Это касается карт и Сбербанка, и Тинькофф, и Альфа-Банка. Но есть несколько приемов, позволяющих сделать процесс погашения более быстрым и комфортным.

Погашайте в 2 раза выше минимального платежа

Сразу скажу: чудесных схем, с помощью которых можно моментально погасить кредитную карту, в природе не существует. Мои советы – из собственного опыта, оплачены моим опытом и потерянными рублями.

Самый первый совет – это платить на порядок выше минимального платежа. Большинство банков предлагают оплатить минимальный платеж в 3-8% от суммы задолженности плюс проценты.

К примеру, сумма долга составляет 30 000 рублей и ставка определена в 20%. Следовательно, в первый месяц вы заплатите 2000 рублей, из которых 500 рублей уйдут в пользу банка и только 1500 рублей уйдут на погашение кредита. На второй – 1900, комиссия – 475, далее – 1800, комиссия – 451.

Вся эта схема направлена на то, чтобы человек оплачивал кредитку несколько лет, платя бешеные проценты. Если платить по минималке, то на оплату этого долга у вас уйдет 3 года.

Но стоит внести в первый месяц 4000 рублей, а не 2000, то платеж на второй месяц составит уже 1766 рублей вместо 1900, а сумма процентов составит 441 рубль. Внесение на второй месяц те же 4000 рублей сокращает платеж до 1450 рублей против 1800 в первоначальном варианте.

Лучше всего погашать в 3-4 раза больше минимального платежа – тогда переплаты будут минимальными.

Вносите платежи каждую неделю

Чтобы быстро погасить кредитную карту, предлагаю вносить платежи не раз в месяц, как предписывает график, а еженедельно. Или хотя бы два раза в месяц. Почему?

Во-первых, это ускорит процесс погашения кредитки в разы, так как ваш платеж будет уменьшат сумму основного долга к отчетной дате и будут начисляться меньшие проценты. Во-вторых, чисто психологически проще еженедельно помещать на кредитку относительно небольшие суммы, например, по 1000 рублей, чем раз в месяц вбухивать туда 4000-5000 рублей.

Кстати, если у вас действует льготный период, то еженедельные платежи позволят быстро полностью погасить кредитную карту еще до того, как грейс-период выйдет и банк начнет начислять проценты. Особенно, если льготный период длится 120 или 100 дней.

Настройте автопополнение

Платеж по кредитке можно запросто забыть внести. Ну, замотались, забыли. Или были в другом городе. Или в местности, где нет интернета и войти в онлайн-банкинг невозможно.

Вам достаточно настроить автопополнение. В определенный день система просто переводить деньги с дебетовой карты на кредитку. Без комиссии и смс.

Так можно, например, погасить кредитную карту Сбербанка. Я сам просто настроил автоплатеж в 3000 рублей в месяц за 10 дней до отчетного периода. Мало того, что деньги перечисляются сами, без моего участия, так еще и идет фиксированная оплата, которая сокращает общий размер долга и, следовательно, размер начисленных процентов.

Не тратьте больше деньги с кредитки

Если вы твердо решили погасить долг по кредитной карте, то больше не тратьте с нее денег. Иначе получается порочный круг: вы погашаете кредитку и тут же тратите. Банк назначает дополнительные проценты, списывает плату за обслуживание и смс – долг то растет, то уменьшается, но в целом прогресса нет.

В общем, не тратьте.

Сократите расходы и увеличьте доходы

Самый лучший способ погасить кредитную карту – скидывать на нее больше средств. Используйте все возможные варианты:

И, конечно, стоит увеличивать доходы:

- найдите подработку или увеличите срок пребывания на основной работе (возьмите дежурство или работу в выходные);

- найдите работу в интернете фрилансером, арбитражником или акулой бизнеса;

- станьте таксистом;

- оказывайте разовые услуги по объявлению – например, по ремонту электрики или сантехники;

- превратите свое хобби в бизнес – продавайте торты или вышивку;

- если являетесь специалистом в какой-то области – оказывайте консультации за деньги;

- займитесь репетиторством;

- инвестируйте средства и погашайте кредитку с полученной прибыли.

Словом, увеличивайте объем вашего денежного потока. Это поможет не только побыстрее выплатить долги по кредитке, но и создаст фундамент безбедного будущего. Полученные навыки экономии и получения дополнительной прибыли помогут разбогатеть.

Используйте сервисы кэшбака и доходные карты

Способ отлично подходит, когда вы задумываетесь, например, как погасить кредитную карту Тинькофф. Суть заключается в использовании доходной дебетовой карты. Заказываете в том же Тинькофф соответствующую карточку, помещаете на нее зарплату и тратите деньги с нее.

А вот еще интересная статья: Дебетовая карта Тинькофф — так ли выгодно?

Допустим, ваша зарплата 30000 рублей, а расходы – 25000 рублей. Считаем профит:

- начисление процентов на остаток – 7% годовых или 0,58% в месяц, примерно 150 рублей (начисление производится ежедневно на минимальный остаток, а так как за счет трат сумма на карточке уменьшается, то все 174 рубля вы не получите);

- кэшбак в размере 1% – 250 рублей;

- повышенный кэшбак – пусть будет 500 рублей.

В итоге вы получите 500+250+150 = 900 рублей. Вот их и помещаете на кредитку Тинькофф. Банк сам поможет вам погасить долги.

Продайте что-то ненужное

Помните, как Матроскин говорил: «Чтобы продать что-то ненужное, надо что-то ненужное купить». Наверняка, что-то ненужно вы уже купили. Загляните на балкон, в платяной шкаф и на заставленный безделушками комод. Сто пудов найдете то, чем уже не пользуйтесь.

Продайте всё ненужное и используйте полученные деньги, чтобы погасить задолженность по кредитной карте. Я, например, после одной генеральной уборки и выставления на Авито всех найденных лыж, запасного томика Пушкина, куртки на 3-летнего карапуза и десятка старых монет выручил порядка 10 тысяч рублей.

Продавайте всё – вы удивитесь, что нужно людям ????

Произведите рефинансирование (раздел обновлен 24.09.2020)

Ну и последний способ, как быстро погасить кредитную карту – произведите ее рефинансирование. Проще говоря, приобретите другую кредитку с лучшими условиями и перебросьте один долг на другую. Например, вот варианты:

- Карта Альфа-Банка «100 дней». Вы можете снять деньги наличкой и погасить ими долг по кредитке или перевести межбанком. У вас будет 100 дней грейс-периода для погашения новой задолженности без процентов.

- «Черная карта» Тинькофф. У вас будет 120 дней льготного периода. Закажите кредитку по этой ссылке и вы получите повышенный кредитный лимит (у меня партнерское соглашение с банком). Когда получите кредитку, просто напишите в чат специалисту – он поможет произвести рефинанс.

- Карта “Можно Всё” от Росбанка. Льготный период – 62 дня, кэшбак до 10%, тревел бонусы и много других плюшек.

- Кредитная карта УБРиР. Огромный льготный период – целых 120 дней. Ставка – низкая, от 10% годовых. Кэшбак 1%.

- Кредитка от Восточного банка. Лимит до 400 тысяч, ставка – от 11,4%. Можно рефинансировать любые кредитные карты.

Есть и другие варианты рефинансирования кредиток. Например, с помощью перекредитования в банках. Суть заключает в том, что вы объединяете несколько кредитов в один, в том числе кредитные карты. Условия такие:

- в Промсвязьбанке можно объединить 5 кредитов общей суммой до 3 млн рублей на 7 лет под ставку от 6,9% (если вы госслужащий или военный, то для вас ПСБ предлагает специальные условия кредитования);

- Совкомбанк дает крупную сумму на рефинанс под 11,9-21,9% годовых, при этом ставку можно снизить, если предоставить справку 2-НДФЛ;

- в УБРиР перекредитование происходит по ставке 6,5% и в пределах 1,6 млн рублей;

- в банке ФК Открытие можно рефинансировать до 10 кредитов на сумму от 50 тысяч до 5 млн рублей под 6,9% на первый год и на 10% – на последующие годы;

- в Росбанке рефинансирование производится по ставке от 6,9% в зависимости от суммы;

- банк Зенит готов рефинансировать клиентов под 12,5% на 7 лет на сумму до 5 млн рублей;

- в Альфа-Банке можно рефинансировать кредиты и кредитные карты по ставке от 6,5% в количестве до 5 штук на срок до 5 лет и на сумму до 5 млн рублей;

- ВТБ рефинансирует займы по ставке от 7,5%, решение вы получите буквально за 2 минуты;

- СКБ-банк предлагает рефинансирование неограниченного числа займов на сумму до 1,5 млн рублей под 7% (высокая степень одобрения – банк только развивает данное направление и готов рисковать);

- самые выгодные условия рефинансирования у Райффайзенбанка – он предлагает рефинансировать кредиты под 4,5%, но в реальности одобряют по 6-7% годовых.

А вот еще интересная статья: Куда вложить деньги начинающему инвестору

Итак, теперь вы знаете, как погасить кредитную карту.

Резюмирую всё одним предложением: перестаньте тратить деньги с карты, помещайте на счет большую сумму, нежели минимальный ежемесячный платеж, находите дополнительный источники доходов и используйте «фишки» банков, чтобы получить больше средств.

В результате вам удастся не просто досрочно закрыть кредитную карту с минимальными потерями, но и получить полезные навыки грамотного финансового поведения. Удачи, и да пребудут с вами деньги!

Как избавиться от долгов по кредитным картам

Пользоваться кредитной картой удобно. Оформил в банке и пользуйся в качестве инструмента для ежедневных покупок. На кредитной карте есть выделенный лимит от банка, который разрешается тратить владельцу. Но у некоторых пользователей возникает вопрос: «Как закрыть долг по кредитной карте?»

Рассмотрим особенности погашения долгов по кредитной карте, расскажем, как не допускать просрочек.

Как работают правила льготного периода?

Когда потенциальный клиент видит рекламу банка со льготным периодом на 50 или даже 100 дней, то это сразу привлекает внимание. В льготный период пользуются кредитной картой без процентов в течение указанного промежутка времени. Например, Тинькофф предлагает льготный период до 100 дней, получается, что если вернуть деньги вовремя в течение этого времени, взимать проценты банк не будет.

Клиент в эти отведенные 100 дней будет делать покупки, оплачивать услуги. Но если в отведенное время не погасить долг, будут начисляться проценты. В каждом банке предусмотрены свои условия использования кредитной картой. Помните, что несвоевременная оплата приведет к начислению процентов в районе 20−38%. Здесь все будет зависеть от кредитора и условий договора.

Дата начала льготного периода

Чаще всего банки дают льготный период до одного месяца. А после 30 дней клиенту назначают фиксированную дату для его погашения. И вот здесь возникает сложность, т. к. период, который выделен для покупок не совпадает с датой начала месяца.

Информацию о сроках начала действия льготного периода узнавайте у своего кредитора.

Что такое «обязательный платеж»?

В кредитном договоре прописана сумма обязательного ежемесячного платежа. В Сбербанке она составляет 5%, а в Тинькофф банке 8%. Например, кредитный лимит карты 50 тыс. руб., а льготный период составляет 50 дней. Получается, что клиент вносит после первого месяца использования 2500 руб., и остается основной долг в 47 500 руб.

Второй месяц оплаты клиент также вправе внести 5% от суммы долга или 2500 руб., остаток составит 45 тыс. руб. А если и в третий месяц внести 5%, начисляются проценты на остаток или на 42 500 руб. Это правило для всех банков.

То есть в первые два месяца заемщик вправе продолжать вносить обязательные платежи, но не платить основную сумму долга, чтобы кредитор не начислял штрафы. Но с каждым месяцем заемщик будет переплачивать банку. Если заемщик потерял работу, обязательные платежи позволят выиграть время, за которое возможно найти работу и рассчитаться с долгами.

Как погасить долг по кредитной карте?

Универсального ответа на вопрос «Как погасить долг по кредитной карте?» не существует. У клиентов часто возникает соблазн, в последние дни перед погашением, купить какую-нибудь вещь с помощью карты. Но владелец такой кредитки должен для себя сам установить время, с учетом финансовых возможностей. Если допустите просрочку по оплате, будут начисляться проценты.

Рассмотрим способы, которые позволят быстро рассчитаться с банком и не переплачивать.

Оплачивайте раз в семь дней

Вносите деньги не один раз в месяц, а один раз в неделю. В итоге сократите финансовую нагрузку.

Каждый раз, когда вы вносите оплату на карту, снижается сумма к отчетному периоду, поэтому и процент начисляется меньше. Второй момент связан с тем, что вам будет удобно платить еженедельно по 2 тыс. руб., чем раз в месяц искать сразу сумму в 8 тыс. руб.

Вносите сумму больше, чем минимальный платеж

Чтобы быстро погасить долг по карте, вносите оплату больше, чем предусмотрено ежемесячным платежом. При оформлении процент за ежемесячное использование колеблется в районе от 3 до 10%.

А во время расчета указывается максимально возможный период и процент переплаты будет максимальный. И чтобы снизить расходы, вносите ежемесячно сумму больше, чем предусмотрено минимальным платежом. Каждые 200−300 руб.

сверх нормы уменьшат проценты и сумму долга.

Помощь автоплатежа

С помощью автоматического платежа удастся избежать курьезных ситуаций. Автоплатеж поможет в том случае, если боитесь, что забудете вовремя внести плату по кредитной карте.

Помимо человеческого фактора, есть и другие. Например, нет интернета или технический сбой у провайдера. Чтобы не обращаться в банк и доказывать, что просрочка по оплате произошла не по вашей вине, гораздо проще установить автоматический платеж в мобильном приложении. В итоге система будет переводить деньги по указанным реквизитам в назначенный день и час.

МБК консультирует бесплатно. Оформите онлайн-заявку и получите совет специалиста.

Как погасить долг по кредитной карте Сбербанка?

Когда на счете кредитной карты Сбербанка плюсовой баланс, оплачивать ничего не нужно. Но при появлении отрицательной суммы, даже в пять рублей, придется вносить ежемесячный платеж.

Выделим моменты, которые предусмотрены в Сбербанке при погашении долга по кредитной карте.

- В договоре прописан размер минимальной платы — 5% к основной сумме и проценты.

- Разрешается вносить сумму, которая превышает минимальный порог. В итоге платить нужно будет меньше.

- Если допустить просрочку, начисляется штраф от 28%, в зависимости от указанной ставки в кредитном договоре.

- В мобильном приложении Сбербанка клиентов всегда оповещают о дате поступления платежей.

В Сбербанке льготный период составляет 50 дней и есть два периода: платежный и расчетный. Если удастся до этого времени полностью рассчитаться с долгом, проценты не начисляют.

Выплатить долг по кредитной карте Сбербанка разрешается несколькими способами:

- через кассу банка;

- с помощью платежного терминала;

- через мобильное приложение;

- переводом с карты на карту.

В кредитном договоре Сбербанка указано, что, даже если у заемщика нет денег на полное погашение долга, разрешается вносить постепенные платежи размером от 10% от долга. В итоге удастся избежать штрафов, размер которого составляет 0,1% в день.

При переводе с карт других банков на кредитную карту Тинькофф комиссия не взимается. Пополнить лицевой счет разрешается и с мобильного приложения на tinkoff.ru. Другие способы погашения долга:

Когда подходит срок оплаты по кредитной карте, заемщик получает смс-оповещение. Если деньги не поступят вовремя, начисляются штрафы от 30 до 40% (точная сумма прописана в кредитном договоре). А еще неустойка дополняется повышенным процентом размером 19% годовых или 0,056% в день.

Грейс-период в Тинькофф банке составляет 55 дней. Клиенту дается 30 дней на покупки и 25 дней на погашение основного долга. Заемщик обязан рассчитаться с банком по кредитной карте в этот период, чтобы не платить проценты.

Долг по карте Халва формируется по следующей схеме. Есть два периода: платежный и расчетный. Расчетный период установлен с момента заключения договора. И покупки, совершенные в текущем месяце, оплачивают в течение 15 суток, что и будет платежным периодом. Льготный период наступает не с момента первой покупки, а с периода оформления кредитной карты.

Существует ли беспроцентный кредит? Читайте статью про предложение от Совкомбанка (спойлер — пользуетесь картой Халва, не платите проценты по кредиту).

Как погасить долго по кредитной карте

С помощью кредитной карты можно оплачивать непредвиденные траты или использовать ее как инструмент для ежедневных покупок. Несмотря на то, что долг кредитке и обычному займу, как правило, погашается по одной и той же схеме, не все заемщики понимают этот процесс. Кроме того, существуют различные нюансы, о которых знают немногие.

Структура

Кредитка дает электронный доступ к выделенному вам банком кредитному счету. На нем лежат средства, которыми вы можете пользоваться по своему усмотрению. Таким образом, пластик может лежать в вашем кошельке до большой распродажи в салоне домашней техники, или же быть вашим основным платежным инструментом.

Главное удобство кредитных карт в том, что заемщику не нужно отчитываться о том, на что идут полученные им деньги. Кроме того, для использования кредита, клиенту не нужно каждый раз обращаться в банк за подписанием договора. По сути, кредитка – это многоразовый возобновляемый займ.

Долг по кредитной карте возникает при ее использовании для оплаты различных услуг, снятии наличных или при переводах. Однако это не только потраченная вами сумма. У задолженности есть своя структура, которая включает:

- Тело кредита, то есть сумму, которую вы использовали на покупку;

- Проценты за использование средств – начисляются либо сразу после совершения покупки, либо после окончания грейс-периода;

- Штрафные санкции – если вы нарушили условия договора и не вернули деньги до окончания срока;

- Перерасход лимита (овердрафт) также приводит начислению дополнительных процентов;

- Комиссия за обналичивание средств, если такая операция проводилась;

- Плата за сопутствующие услуги – СМС-оповещения, годовое обслуживание и т. д.

Поэтому стоит внимательно следить за своими расходами.

Как узнать размер долга?

Первое правило любого владельца кредитки: следить за датами и знать размер ежемесячного минимального платежа. Эта информация позволит планировать свой личный бюджет так, чтобы всегда иметь возможность сделать взнос по кредиту.

Где посмотреть точный размер задолженности? Есть несколько способов. Самый очевидный – банкомат. Просто вставьте карточку в банкомат вашего банка и введите заданный к ней пин-код. Сумма отразится на экране. Также вы можете распечатать чек со всей необходимой информацией.

Другой способ – приложение или интернет-банкинг. Сегодня многие клиенты сразу при получении карты подписывают договор дистанционного обслуживания, который дает доступ в личный кабинет, с помощью которого вы можете управлять своими расходами онлайн.

В системе вы увидите всю необходимую информацию: историю расходов, размеры комиссии, дату, до которой вы должны сделать взнос, начисленные проценты и минимальный платеж.

Вся эта информация поможет вам успеть закрыть обязательства до того, как банк начнет начислять большие проценты.

Многие финансовые организации, кроме того, делают СМС-рассылку. Оповещения, как правило, платные, однако в них указана вся необходимая клиенту информация – сумма и крайняя дата платежа. Так вы точно не забудете о своих обязательствах и сможете вовремя его погасить.

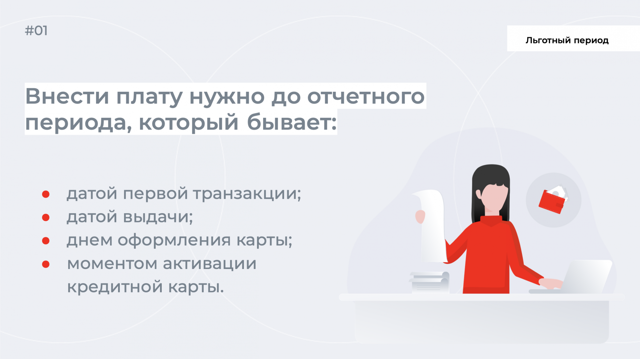

Нюансы льготного периода

Чтобы погашать задолженность по кредитной карте без процентов, необходимо внимательно следить за временными промежутками грейс-периода. Как правило он составляет 50−55 дней, но в некоторых случая достигает 100 и даже 120 дней. В это время вы можете погасить займ и не платить банку проценту, однако здесь есть свои нюансы.

Льготный период, в свою очередь, состоит из двух – расчетного и платежного. Под расчетным подразумевается тот период, в который вы можете расходовать выделенный лимит. Чаще всего он равен календарному месяцу.

Например, сентябрь – месяц, в котором вы совершаете покупки, а в первых числах октября будет сформирована банковская выписка по предыдущему периоду – то есть, начнется расчетный период. В сформированной выписке будет указана сумма обязательного платежа и дата, до которой нужно внести средства.

Сумма это не равна всей задолженности целиком. Однако, если вы не внесете эту сумму на счет, банк начнет начислять штрафные санкции.

Кроме того, владельцу карты нужно уточнить у специалиста точные сроки расчетного периода в его банке. Дело в том, что разные организации привязывают его к разным датам – так, это может быть день заключения договора или день активации пластика, или же одинаковая дата, назначенная для всех клиентов.

Расчетный период можно узнать несколькими способами:

- Через личный кабинет;

- По выписке из банкомата;

- У сотрудника банка;

- В колл-центре.

Во время платежного периода необходимо внести средства, чтобы закрыть долг. Однако сделать это можно в течение всего льготного периода. Главное – не позднее окончания грейс-периода.

Обязательный платеж и штрафы

Обязательный (минимальный) платеж – это сумма, которую нужно внести до указанной договором даты в обязательном порядке. Она небольшая, как правило, всего 5−10% от долга. Вы можете добровольно внести сумму, больше минимального платежа, но ни в коем случае не меньше. Обратите внимание также на следующее:

- Размер обязательных выплат нужно согласовать с эмитентом еще на стадии оформления карточки;

- Подключите услугу СМС-уведомлений, чтобы быть в курсе размера минимальных платежей и сроков;

- Вносите обязательный платеж за несколько дней до крайней даты, чтобы избежать задержек перевода.

Как погасить долг по кредитке?

Как правило, схема погашения задолженности по кредитной карте не отличается от оплаты кредита. Единственный нюанс: наличие льготного периода, в течение которого вы можете возвращать небольшие суммы, или же закрыть полностью, внеся на счет ровно ту сумму, которую он потратил.

В целом, процесс включает несколько простых шагов:

1. Уточните сумму задолженности. Не стоит рассчитывать ее самостоятельно – угадать размер начисленных процентов или комиссий невозможно. Воспользуйтесь одним из этих способов:

- Через банкомат;

- У операциониста в банке;

- В колл-центре организации;

- В личном кабинете или мобильном приложении.

2. Внесите уточненную сумму через банкомат, кассу банка, денежным переводом или, опять-таки, через интернет-банк. Это может быть как минимальный платеж и несколько равных небольших сумм до конца расчетного периода, либо полная сумма сразу. Также вы можете внести сумму, больше обязательного платежа – это позволит уменьшить тело кредита.

3. Сохраните документы, подтверждающие платежи – с ними вы сможете отстоять свою правоту, если по какой-то причине платежи не пройдут.

4. Посp погашения вы можете запросить справку об отсутствии обязательств перед банком.

Закрытие карты

Часто кредитную карту получают вместо простого потребительского кредита. Дело в возможности безболезненного досрочного погашения долга. Особенно это актуально для кредиток с льготным периодом. Так вы не только сэкономите, но и сможете отказаться от использования заемных средств. Просто внесите всю сумму до окончания беспроцентного периода.

После этого вы также можете закрыть пластик, если не планируете им пользоваться дальше. Для этого обратитесь в отделение банка, где вам поможет сотрудник.

Некоторые организации позволяют провести эту операцию онлайн: достаточно зайти в приложение или интернет-банк, проверить, есть ли задолженность по кредитной карте и погасить ее, отключить все платные функции и заблокировать карточку.

Некоторые банки позволяют расторгнуть договор кредита через чат поддержки: просто напишите о своем намерении, остальное вам подскажет специалист.