Оказавшиеся на больничном или финансово пострадавшие из-за коронавируса заемщики банка могут рассчитывать на отсрочку по погашению кредита и оплате процентов

Максим Блинов / РИА Новости

Банк ВТБ пообещал в индивидуальном порядке рассматривать обращения клиентов, оказавшихся в сложном финансовом положении в связи с распространением коронавирусной инфекции COVID-19.

«Считая социальную ответственность важнейшим принципом своей работы, банк разработал комплекс мер по поддержке пострадавших от коронавируса заемщиков», — говорится в сообщении ВТБ, поступившем в РБК.

В числе таких мер названо, в частности, предоставление отсрочки по кредитам. В рамках кредитных каникул продолжительностью до трех месяцев клиенты смогут получить ее как по погашению основного долга, так и по оплате процентов. Воспользоваться этим смогут клиенты ВТБ, которые:

- в результате пандемии COVID-19 оказались на больничном;

- понесли финансовые потери из-за карантина или неоплаченного отпуска.

- Детали предложения банк обещает сообщить позднее.

- Кроме того, клиенты ВТБ могут использовать возможности ранее оформленных страховых программ, в частности получить страховые выплаты для компенсации ежемесячных платежей по кредитам в связи с временной нетрудоспособностью или госпитализацией.

- В банке также заверили, что следят за развитием ситуации и готовы принять «все необходимые меры для индивидуальной поддержки клиентов».

- 20 марта к клиентам ВТБ обратился глава банка Андрей Костин и пообещал им, что каждый «оказавшийся в непростой ситуации» из-за пандемии коронавирусной инфекции COVID-19 может рассчитывать на индивидуальный подход.

«Мы вместе. И если вы чувствуете, что вам необходима дополнительная поддержка, помните: вы можете рассчитывать на нас», — сказал Костин.

В тот же день первый зампред ВТБ Юрий Соловьев в интервью РБК заявил, что в результате падения мировых цен на нефть и пандемии COVID-19 на финансовом рынке начался четвертый на его памяти «большой шторм». «Но группа ВТБ вошла в этот шторм в хорошем состоянии и прямые последствия для нас минимальны», — добавил он.

О готовности поддержать своих клиентов, оказавшихся в тяжелой ситуации из-за коронавируса сообщили РБК и в Сбербанке.

«Если ситуация у нашего клиента будет развиваться неблагоприятно, например в связи с карантином на предприятии возникнут сложные финансовые обстоятельства, то мы всегда готовы рассмотреть возможность реструктуризации задолженности, либо в случае жилищных кредитов — предложить воспользоваться опцией ипотечных каникул», — заявил заместитель председателя правления Сбербанка Олег Ганеев. Он отметил, что подать заявку на реструктуризацию кредита клиенты могут без посещения офиса банка, в электронном формате.

Банк России уже рекомендовал всем коммерческим банкам реструктурировать кредиты тем заемщикам, кто заболел COVID-19, не взимать с них пени и штрафы и не обращать взыскание на заложенную по кредиту недвижимость.

О готовности реструктурировать задолженность клиентов, пострадавших от коронавируса, и предоставить им кредитные каникулы на срок до двух месяцев заявил также Промсвязьбанк. «Мы готовы на индивидуальных условиях рассматривать обращения наших заемщиков, пострадавших от коронавируса, и предоставлять им отсрочку платежа», — сказал РБК Сергей Малышев, глава розничного блока ПСБ.

«Для ПСБ обеспечение безопасности и сохранение здоровья работников и клиентов являются приоритетной задачей. Наши отделения работают в стандартном режиме, и мы более чем в двадцать раз увеличили частоту дезинфекций офисов. При этом мы рекомендуем клиентам посещать отделения только при крайней необходимости и пользоваться удаленными каналами обслуживания», — добавил Малышев.

Кредитные каникулы в Сбербанке, ВТБ 24, Тинькофф, Альфа Банк: отзывы

Банки заинтересованы в том, чтобы деньги с прибылью им были возвращены. Финансисты готовы помочь своим клиентам, попавшим в трудное финансовое положение.

Виды такой помощи — рефинансирование, реструктуризация, кредитные каникулы.

Надо понимать, что при оказании любого сервиса банк стремится извлечь свою выгоду. Клиенту к любой предоставляемой услуге финансового учреждения нужно относиться с осторожностью, и, прежде чем соглашаться, просчитывать свои плюсы и минусы от предложенного.

Кредитные каникулы — одна из форм реструктуризации кредита

При подписании договора о реструктуризации заемщик «растягивает» свои долговые обязательства во времени, уменьшая таким образом размер ежемесячных выплат.

Например, брали 100 тысяч рублей на 3 года с процентной ставкой 14%, платили каждый месяц 3418 рублей. При реструктуризации увеличили срок отдачи до 5 лет, стали вносить ежемесячно 2327 рублей. Правда, в результате конечная сумма долга вырастает.

В нашем расчете вместо 123009 (тело кредита + проценты) рублей придется отдать уже 139567. Не забудем о комиссии, которую банк может взять за переоформление договора.

«Растянуть» срок договора можно лишь по тому договору, где деньги взяты в долг на меньший срок, чем максимальный по этому продукту. Например, потребительский кредит возможно было взять максимально на 5 лет, а договор у вас на 3 года. По заявлению клиента и при наличии весомых на то причин банк подпишет дополнительное соглашение о продлении срока еще на 2 года.

Варианты кредитных каникул

В рамках кредитных каникул банки могут предложить варианты:

- На 1-3 месяца заемщик ничего не платит по кредиту. Длительность срока отсрочки обговаривается с каждым клиентом индивидуально. Нужно быть уверенным в том, что за этот период финансовое состояние вашего кошелька сильно улучшится: долг за месяцы неплатежей распределят на последующие взносы. Продление срока кредитования на срок отсрочки платежей надо обговаривать дополнительно. Банкиры на это идут неохотно: невыгодно.

- Заемщик не платит определенное сторонами время проценты по кредиту, но продолжает гасить основной долг. Пропущенные проценты суммируются и выплачиваются клиентом в конце срока договора. Этот вариант выгоден заемщику, который «перешагнул» за половину срока кредитования и уже выплатил большую часть процентов.

- Заемщик ежемесячно погашает начисленные проценты, но не платит основной долг. В этом случае клиент избегает начисления штрафов и пенни.

- Кредит в валюте может быть конвертирован в рубли.

Первое время банки предлагали данную услугу только тем своим клиентам, у которых возникли проблемы с исполнением долговых обязательств.

Сейчас в некоторых банках это лишь дополнительная услуга по обслуживанию кредитного долга и подключают ее по желанию клиента еще на стадии заключения договора.

Или включают в договор пункт о том, что подключение услуги возможно в течение всего действия договора.

Банкиры прежде всего заботятся о пополнении своего кармана: опция платная. Стоимость в разных банках разная. «Включать/выключать» услугу можно несколько раз в течение действия кредитного договора. Суммарный срок каникул разный в разных банка, но не более 2-х лет.

Иногда плата не взимается, но бесплатной услуга для вас точно не будет: стоимость просто заложена в процент по кредиту. Обычный маркетинговый ход для привлечения клиентов в условиях конкуренции.

Условия предоставления услуги отсрочки платежа от банков

Банк сам определяет условия своих «кредитных каникул» и основания их предоставления.

Сбербанк

Сбербанк готов предоставить кредитные каникулы:

- при ощутимом снижении доходов (потеря работы, изменение условий оплаты труда и др.);

- призыв должника на военную службу;

- выход в отпуск по уходу за ребенком до трех лет;

- утрата трудоспособности. Увольнение по собственному желанию с работы не является уважительной причиной для получения льготы.

Обязательно документальное подтверждение всех перечисленных ситуаций.

Клиенту могут быть предложены все перечисленные выше варианты. Нюансы:

- По договору к моменту предоставления льготного периода должны быть внесены 3 платежа без просрочек и задолженностей. Не предоставляется льгота по кредиту, срок которого заканчивается через полгода.

- При наличии у клиента других кредитов получить льготу Сбербанка будет проблематично.

- Банк предупреждает, что к заемщику, у которого в кредитной истории отмечены кредитные каникулы, оценка благонадежности при запросе следующего займа может быть понижена.

- Льготный период может быть сроком до 1 года. Услуга предоставляется дважды в течение срока кредитования. Между первым и вторым запросом перерыв 6 месяцев.

- Не предоставляются каникулы по кредитным картам.

Для оформления льготы необходимо:

- написать заявление на сайте или в отделении Сбербанка;

- принести справки, подтверждающие ухудшение финансового положения (справка с работы о зарплате, повестка в армию, справка с биржи занятости, справка о декретном отпуске, свидетельство о рождении ребенка или иные документы).

На официальном сайте Сбербанка следуем по «маршруту»: кредиты → реструктуризация кредитов → узнать больше → подать документы онлайн.

Срок рассмотрения заявки до 30 дней.

ВТБ 24

Условия предоставления кредитных каникул немного иные:

- Кредитный договор к моменту предоставления льготы должен действовать 6 месяцев. Не предоставляется услуга тем, кому осталось платить по кредиту 3 месяца.

- Услуга предоставляется 1 раз в полгода. С сентября 2018 года комиссия не взимается.

- Невозможно получить льготу тем клиентам, у кого в договоре прописан залог.

- При наличии депозита в банке в льготе будет отказано.

- Заявка рассматривается в течение недели, заявление можно подать только явившись лично в банк.

Банк Восточный Экспресс

Предоставляет кредитные каникулы не всей линейке потребительских кредитов. Узнать о том, входит ли ваш договор в льготный список, можно на сайте банка.

Отсрочка предоставляется не раньше, чем прошли 3 ежемесячных платежа. Срок льготного периода небольшой — до трех месяцев. Годовой процент по договору и сумма долга не меняются, а срок кредитования автоматически увеличивается на время равное по продолжительности ваших каникул.

Промсвязьбанк

Готов предоставить отсрочку даже тем, кто собрался в отпуск и не может из-за этого платить взносы в течение двух месяцев. Правда, только клиентам, кто уже полгода платит кредит, не допуская просрочек свыше 7 дней.

Услуга предоставляется один раз в год, если до момента полного погашения долга осталось больше, чем три месяца. Опция платная, 15% от суммы ежемесячного платежа, но не менее 2000 рублей. Действует для договоров, заключенных с 05.09.2011 года.

Тинькофф Банк

С 27 июня 2017 года в период подключения услуги «Кредитные каникулы» минимальный платёж, взимаемый банком в месяц, составляет от 500 до 1000 рублей. Длительность срока отсрочки от платежей составляет от одного до трёх месяцев.

Плюсы и минусы кредитных каникул

Подключаясь к услуге «кредитные каникулы» следует помнить, что бесплатный сыр бывает только в мышеловке. Обязательно нужно просчитать все плюсы и минусы.

- Плюс: на время финансовых трудностей действительно можно уменьшить бремя ежемесячных платежей.

- Минус: по окончанию периода льготы ежемесячный платеж увеличится по сравнению с тем, что был до каникул.

- Плюс: удастся избежать просрочек, штрафов и пенни со стороны банка.

- Минус: суммарная сумма долга при всех вариантах кредитных каникул будет больше изначально обозначенной суммы.

- Плюс: лучше понижение балла благонадежности, чем испорченная кредитная история.

Подведем итог сказанному

- Услуга по отсрочке платежей по кредиту названа каникулами, на которых можно вздохнуть и не платить по долгам.

- Как и все каникулы, длится недолго, в среднем от 1 до 3 месяцев.

- Кратковременный перерыв в платежах «утяжеляет» долг. Выгоден, когда льготный период оформляется тогда, когда проценты по кредиту уже выплачены (вторая половина срока кредита) и когда банк готов пролонгировать договор на количество дней каникул.

- Воспользоваться услугой отсрочки можно, но только в исключительных случаях.

Как получить кредитные каникулы ипотечным клиентам в Сбербанке

- Как получить кредитные каникулы ипотечным клиентам в Сбербанке

Сбербанк предлагает кредитные каникулы по ипотеке клиентам, пострадавшим от коронавируса. Рассказываем, кто может ими воспользоваться, и как их оформить.

Что такое кредитные каникулы для ипотечных клиентов

Кредитные каникулы для ипотечных клиентов — это льготный период, в течение которого заемщик может уменьшить или приостановить выплаты ипотеки на срок до 6 месяцев.

Размер кредита на этапе выдачи ипотеки при этом не должен превышать максимальной суммы, установленной Правительством РФ:

4,5 млн рублей для жилья в Москве

3 млн рублей для жилья в Санкт-Петербурге, а также в субъектах РФ, входящих в состав Дальневосточного федерального округа

2 млн рублей для всех остальных субъектов РФ

Если ранее вы брали ипотеку в другом банке и хотите получить более выгодные условия, можно подать заявку на рефинансирование ипотеки.

Условия получения кредитных каникул для ипотечных клиентов

Если у вас ипотека и вы решили подать заявку на кредитные каникулы из-за ситуации, связанной с коронавирусом, крайне важно, чтобы соблюдались все условия:

Официальный доход за март 2020 года снизился более чем на 30% по сравнению со среднемесячным доходом за 2019 год

Кредит выдан до 3 апреля 2020 года

На момент обращения за предоставлением кредитных каникул не действует льготный период по ипотечным каникулам

Какие документы нужны для получения кредитных каникул

Чтобы оформить кредитные каникулы по ипотеке, вам понадобятся следующие документы:

Если ваш доход за последний месяц сократился на 30% или более, понадобится справка 2-НДФЛ за текущий и за 2019 годы

Если вы потеряли работу, нужна выписка о регистрации гражданина в качестве безработного в соответствии с пунктом 1 статьи 3 Закона РФ от 19 апреля 1991 года № 1032-I «О занятости населения в Российской Федерации»

Если вы заболели, понадобится листок нетрудоспособности. Он должен быть выдан в соответствии с законодательством РФ об обязательном социальном страховании на случай временной нетрудоспособности или в связи с материнством, на срок не менее 1 месяца

Как платить ипотеку при оформлении льготного периода

В течение каникул клиент не платит обязательные платежи

Каникулы предоставляются на срок до 6 месяцев, срок кредита увеличивается на срок каникул

Задолженности на дату предоставления каникул фиксируются и переносятся для погашения в конец срока кредита

Каждый платеж льготного периода фиксируется и переносится без изменения суммы и структуры

Платеж в период каникул полностью направляется на погашение основного долга

Как ипотечным клиентам оформить кредитные каникулы

Для получения кредитных каникул по ипотеке не нужно посещать отделение банка.

Подать заявку на кредитные каникулы, а также предоставить подтверждающий документ, можно онлайн на сайте Сбербанка. Когда банк примет решение, вы получите смс.

Подробная информация о предоставлении кредитных каникул доступна на ДомКлик в личном кабинете обслуживания полученной ипотеки, а также по телефону 8 800 200 8 200.

Подать заявление на кредитные каникулы можно до 30 сентября 2020 года (срок может быть увеличен Правительством РФ).

О чем важно помнить

Пожалуйста, отнеситесь к заявке на получение кредитных каникул по ипотеке очень внимательно. Ниже — важные пункты, которые помогут вам принять верное решение:

Кредитные каникулы по ипотеке — это отсрочка платежа на строго определенный срок, речь не идет о снижении ставки или снятии с заемщика обязательств по кредиту.

Каникулы — не единственное решение для тех, кто испытывает временные трудности с финансами. Для многих случаев больше подходит реструктуризация.

Если у вас уже есть просроченная задолженность по ипотеке и вам трудно платить — обратитесь в банк как можно раньше.

Если информация, подтверждающая право на кредитные каникулы, не будет документально подтверждена в течение 90 дней, льготный период будет отменен, возникнет просроченная задолженность. В этом случае будут начислены штрафы и пени за весь срок кредитных каникул, что негативно отразится на вашей кредитной истории.

Была ли эта статья полезна?

Кредитные каникулы

Уважаемые клиенты! Если вы столкнулись со сложностями при погашении кредита, мы предлагаем вам программу Кредитные каникулы.

Вы можете воспользоваться программой кредитных каникул и получить отсрочку в погашении кредита, при условии отсутствия у вас просроченной задолженности по кредитному договору.

Как это работает:

- предоставляется отсрочка по оплате ежемесячного(-ых) платежа(-ей) в зависимости от кредитного продукта, в этот период ежемесячный платеж равен 0

- проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов Для кредита наличными, автокредита и ипотеки

- размер регулярного ежемесячного платежа после каникул не изменяется Для кредита наличными, автокредита и ипотеки

- процентная ставка по кредиту не увеличивается

- штрафы не взимаются, кредитная история не портится

Кредит наличными

*Для пропуска ближайшего ежемесячного платежа вам необходимо обратиться за 3 рабочих дня (не учитывая день обращения) до его наступления.

Подключить услугу можно онлайн

Автокредит

*Для пропуска ближайшего ежемесячного платежа вам необходимо обратиться за 5 дней до его наступления.

Подключить услугу можно онлайн

Ипотека

- Срок каникул — 3 месяца

- Первоначальная сумма кредитного договора не превышает 20 млн руб.

- С даты оформления кредитного договора прошло не менее 6 месяцев

- Отсутствует просроченная задолженность по кредитному договору

- Проценты за пропущенные платежи включаются в состав последующих платежей и общий срок кредита увеличивается на срок кредитных каникул и срок погашения накопленных неоплаченных процентов

- Перед заполнением заявки рекомендуем по телефону контакт-центра сделать предварительный расчет по изменению графика после применения кредитных каникул

- Дата начала кредитных каникул — с первого дня ближайшего платежного периода

- Услуга предоставляется единоразово

- После предоставления кредитных каникул потребуется заключение дополнительных соглашений к кредитно-обеспечительной документации и регистрация изменений в закладную и запись ЕГРН

О необходимости обращения в банк для подписания документов вы будете проинформированы дополнительно. В случае отказа от заключения дополнительных соглашений банк вправе отменить кредитные каникулы, что повлечет вынесение неоплаченных платежей на просрочку с начислением неустойки в соответствии с условиями кредитного договора.

Кредитные карты

С 01.10.2020 прекращается прием заявок на подключение льготного периода до 6 месяцев в соответствии с ФЗ № 106.

Кредит наличными

- Кредитный договор заключен не позднее 02.04.2020

- Сумма кредитного договора не превышает 250 тыс. руб.

- Срок льготного периода — до 6 месяцев включительно

- На срок действия льготных платежей изменяется процентная ставка и рассчитывается как 2/3 от среднерыночного значения ставки ПСК

- Размер платежа на период каникул — 0 руб. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора.

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- После окончания льготного периода ежемесячный платеж не меняется, увеличивается срок кредита

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на [email protected]

Кредитные карты

- Сумма кредитного лимита не превышает 100 тыс. руб.

- Срок льготного периода — до 6 месяцев включительно

- Предоставление пропуска до 6 минимальных платежей

- На время действия кредитных каникул снижается процентная ставка

- Прекращение начисления пеней и штрафов по кредитным договорам с просроченной задолженностью

- Прекращается действия льготного периода

- Кредитный лимит по кредитной карте блокируется, таким образом клиент может только вносить денежные средства при желании

- По окончании кредитных каникул, все начисленные проценты, а также штрафы и пени, которые были начислены до подключения каникул, выставляются к оплате равными платежами в течение 24 месяцев

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на [email protected]

Ипотека

- Сумма кредита на момент выдачи кредита:

- Срок льготного периода — до 6 месяцев включительно

- Дата начала льготного периода не может отстоять от даты подачи требования более чем на 1 месяц

- Размер платежа на период каникул — 0 руб.

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- Срок кредита увеличивается на время льготного периода

- Льготный период предоставляется единоразово

- После предоставления услуги сканы/фото заявления и документов, подтверждающих снижение дохода, необходимо направить на [email protected]. В теме или в тексте письма обязательно нужно указать ФИО заемщика и номер ипотечного кредитного договора. Порядок подключения услуги и сроки предоставления документов указаны ниже.

Автокредит

- Сумма кредита на момент выдачи не более 600 тыс. руб. для залоговых кредитов и не более 250 тыс. руб. для беззалоговых кредитов

- Срок льготного периода — до 6 месяцев включительно

- На срок действия льготных платежей изменяется процентная ставка. Она рассчитывается как 2/3 среднерыночного значения ставки ПСК, установленной Банком России на дату обращения

- Размер платежа на период каникул — 0 руб. По окончании льготных платежей, все начисленные проценты, а так же штрафы и пени которые были начислены до подключения льготных платежей, выставляются к оплате равными платежами в конце срока кредитного договора

- Пени и штрафы во время льготного периода не начисляются

- По заявлению заемщика льготный период может быть досрочно прекращен

- Срок кредита увеличивается на время льготного периода

- Льготный период предоставляется единоразово

- Сканы/фото документов, подтверждающих снижение дохода, необходимо направить на [email protected]

Банк не подтверждает предоставление «Льготного периода», если:

Это значит, что на своей стороне Банк проверит все предоставленные вами документы, и, если снижение вашего дохода более чем на 30% не подтвердится, мы будем вынуждены отменить льготные платежи, а неоплаченные суммы выставить на просрочку с дальнейшей передачей данных в БКИ.

Пожалуйста, оцените удобство сайта

Кредитные каникулы – 2020: условия, оформление

Кредитные каникулы — это отсрочка обязательных платежей по кредиту максимум на полгода.

В течение этого времени можно не вносить платежи по кредиту и при этом не беспокоиться о том, что за просрочку будут начисляться штрафы и проценты — они тоже «блокируются» на срок до 6 месяцев.

Однако по окончании кредитных каникул предпринимателю придется погасить всю сумму задолженности в обычном порядке.

На льготный период могут претендовать:

- владельцы кредитных карт, потребительских и автокредитов;

- заемщики, которые выплачивают ипотеку;

- предприниматели из сектора малого и среднего бизнеса, работающие в отраслях, наиболее пострадавших во время пандемии (туристический бизнес, авиаперевозки, ресторанный бизнес, организация мероприятий и др.).

Подать заявки на каникулы по разным кредитам можно одновременно.

Напоминаем, что помимо кредитных каникул бизнес, в рамках господдержки в связи с пандемией, может претендовать на беспроцентный кредит на выплату зарплаты сотрудникам.

Условия для кредитных каникул

Стоит обратить внимание на то, что для получения отсрочки установлены максимальные суммы кредитов. Они обозначены в Постановлении Правительства РФ от 03.04.2020 № 435.

Вы вправе обратиться в банк с требованием об изменении условий договора, если сумма кредита не превышает определенный лимит:

- для ипотеки (в зависимости от региона) — до 2-4,5 млн руб.;

- для потребительского кредита физлица — до 250 000 руб.;

- для потребительского кредита ИП — до 300 000 руб.;

- для автокредита — до 600 000 руб.;

- для кредитной карты — до 100 000 руб.

Действует также ограничение по периоду оформления кредитного договора — он должен быть заключен до 3 апреля 2020 года.

Есть и другие условия для кредитных каникул в связи с коронавирусом:

- В месяц, предшествующий подаче заявления, доход заемщика должен снизиться как минимум на 30 % по сравнению с аналогичным показателем 2019 года.

- Банку необходимо предоставить комплекс подтверждающих документов.

Для ИП новый закон определяет некоторые особенности по установлению льготного периода платежей по кредиту:

1. У ИП есть возможность выбрать один из вариантов:

- воспользоваться правом на льготный период по правилам, установленным для обычных граждан;

- обратиться за реструктуризацией кредита или займа по правилам, действующим в отношении субъектов МСП, если его деятельность относится к перечню наиболее пострадавших отраслей.

Выбор придется сделать в любом случае, та как воспользоваться обоими вариантами одновременно нельзя.

2. ИП может выбрать на льготный период:

- полное приостановление платежей;

- уменьшение размера платежей до посильного уровня.

У банка есть обязанность по отношению к ИП — он должен принять от него заявление об установлении льготного периода по телефону или онлайн.

В то же время кредитор, приняв заявление, вправе оценить, насколько в действительности упал доход ИП. Если впоследствии выяснится, что банк неправомерно предоставил предпринимателю кредитные каникулы, он будет вынужден применить по отношению к нему штрафные санкции и тем самым ухудшить его кредитную историю.

Как понять, что доходы снизились, и доказать это банку

Отслеживать снижение доходов нужно по тому месяцу, который предшествует подаче заявления в банк. Например, если доходы снизились в мае, то подать заявку на получение кредитных каникул можно в июне. Если доходы снизились в июне, нужно будет подать заявку в июле.

Центробанк обязал банки подготовить онлайн-сервисы по оценке правильности расчетов заемщика, но рассчитывать снижение доходов и среднемесячный доход в 2019 году заемщик должен сам.

Чтобы рассчитать среднемесячный доход за предыдущий год, нужно разделить все выплаты (зарплату, пенсию, премии, больничные и другие выплаты) на количество месяцев, когда они были. Если в 2019 году было больше пяти месяцев с доходом, нужно исключить из расчета два месяца с самыми высокими и два месяца с самыми низкими доходами.

Вот список документов, которые помогут подтвердить снижение доходов. Но мы рекомендуем уточнять конкретный список документов у своего банка (обычно они публикуют его на своем сайте):

- Справка о доходах

- Листок нетрудоспособности

- Выписка из реестра безработных

- Копия уведомления о сокращении

- Справка 2-НДФЛ

- Подтверждение от работодателя о снижении дохода

- Справка о заболевании коронавирусной инфекцией

- Больничный лист

- Оригинал трудовой книжки

- Налоговая декларация (для ИП)

По общему правилу заемщик не обязан доказывать снижение доходов. Банк должен сам опровергнуть тот факт, что заемщик соответствует условиям получения кредитных каникул.

Для этого он может запросить у предпринимателя или физического лица подтверждающие документы, собрать информацию о заемщике в Федеральной налоговой службе, Пенсионном фонде, Фонде социального страхования и Федеральном фонде обязательного медицинского страхования и проверить движение средств по зарплатным картам.

У должника есть 90 дней на то, чтобы предоставить документы, подтверждающие достаточное снижение дохода. Он может продлить этот срок еще на 30 дней, если у него есть уважительная причина. Банк рассмотрит заявку и вынесет решение в течение 5 дней.

Как получить кредитные каникулы

Если всё в порядке с суммой кредита (не превышает определенный лимит) и датой его оформления (договор оформлен до 3 апреля 2020 года), то далее ориентируйтесь на следующий алгоритм:

1. Подайте заявление в банк до 30 сентября 2020 года.

Кредитные каникулы начинаются действовать автоматически — с момента подачи заявки или с даты, которую выбрал заемщик (но не позже чем через две недели со дня подачи заявления для потребительских кредитов и через месяц для ипотеки).

Подать заявку на кредитные каникулы могут и те заемщики, у которых уже были пени и штрафы из-за просрочек платежей. Их нужно будет выплатить уже после каникул.

Заявление на кредитные каникулы можно заполнить непосредственно на сайте банка. Все банки подготовили специальные страницы с необходимой информацией и контактными телефонами для уточнений. Вот как это выглядит в некоторых банках.

Заявка на кредитные каникулы в Сбербанке

Сбербанк дает информацию об отсрочке погашения кредита по 106-ФЗ и предупреждает о возможной дополнительной проверке заемщика. В частности, Сбербанк интересует факт потери дохода. С этой целью он может запрашивать данные в ПФР, ФСС, ФФОМС, а также в ФНС.

Подать подтверждающие документы для получения кредитных каникул можно по телефону 8-800-200-82-00 или онлайн.

Заявка на кредитные каникулы в ВТБ

Уточнить условия для получения кредитные каникул можно на сайте ВТБ. Банк предлагает три способа подключения услуги:

- на официальном сайте;

- через бота в чате;

- через приложение ВТБ-Oнлайн.

2. Ждите уведомление о решении банка по вашему кредиту в течение 5 дней.

Именно такой срок определяет закон на то, чтобы банк рассмотрел заявление предпринимателя и направил ему необходимую информацию об изменении условий кредитного договора.

Кредитные каникулы отмечаются в кредитной истории и учитываются при оценке благонадежности заемщика. Формально они не являются негативным фактором.

При одобрении каникул банк может заморозить кредитные карты заемщика, поэтому воспользоваться ими будет невозможно, при этом нужно будет вносить ежемесячные минимальные платежи.

Причины отказа в кредитных каникулах

Кредитные каникулы автоматически наступают через 5 дней после обращения заемщика, но у банка есть еще 60 дней, чтобы аннулировать их по итогам своих проверок.

Проверка подтверждающих документов может показать, что заемщик не соответствует установленным критериям, и тогда банк вправе отменить отсрочку. При этом заемщику придется возместить пропущенные за это время платежи и выплатить неустойку в виде штрафов, пеней. Есть и еще одно негативное последствие для заемщика в этом случае — «подпорченная» кредитная история.

Александр Гуров, генеральный директор консалтинговой компании «Тин», собирает аналитику действий банков на основе данных подписчиков своего Telegram-канала. В целом можно отметить следующие проблемы при оформлении кредитных каникул:

- Банк блокирует кредитные карты на 6 месяцев после подачи заявления на реструктуризацию любого кредита, затягивает рассмотрение заявки и требует предоставить документы срочно, в противном случае — отказывает.

- Банк дает кредитные каникулы только тем, кто заболел коронавирусом или выезжал за границу. Чат-бот предлагает кредитные каникулы по тем же двум причинам.

- Кредитные каникулы одобряются только по кредитным картам с нулевой задолженностью.

- Затягивается рассмотрение заявки на рефинансирование ипотеки. В приложении невозможно закрыть вклад, но можно легко его оформить.

- Заявления на кредитные каникулы не принимаются удаленно, нужно обязательно приехать в офис.

- Банк затягивает рассмотрение заявления на кредитные каникулы и начисляет пени.

- Банк предлагает платное оформление кредитных каникул.

- В одностороннем порядке уменьшается процентная ставка по накопительным счетам, без уведомления клиентов.

- Подать заявление на кредитные каникулы невозможно из-за сбоев в приложении, горячая линия закрыта на карантин, а бот не комментирует этот вопрос.

- Банк временно не рассматривает кредитование малого и среднего бизнеса.

- Банк закрывает овердрафт малому бизнесу.

- Банк закрывает кредитный лимит юридическим лицам.

Как меняется сумма кредита во время каникул

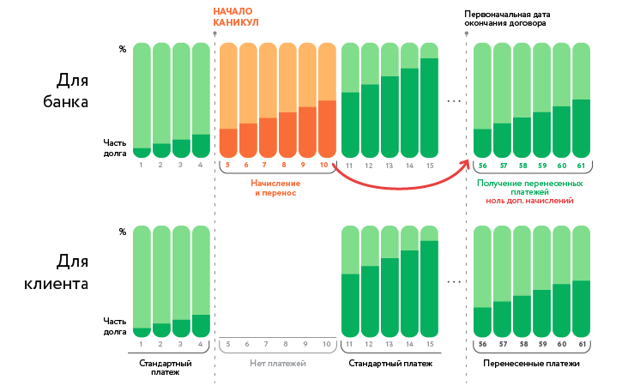

Если банк одобрил кредитные каникулы, заемщик может в течение всего срока ничего не выплачивать банку. При этом проценты продолжают начисляться, их нужно будет выплатить уже после окончания льготного периода. Старые штрафы и неустойки замораживаются на период каникул и заново активируются после их окончания.

Во время кредитных каникул банк продолжает начислять проценты в размере 2/3 от среднерыночной ставки на остаток основного долга для всех кредитов, кроме ипотечного. На ипотечный кредит проценты начисляются по ставке согласно условиям кредитного договора.

Например, если среднерыночная ставка по кредитам до 300 000 руб. – 21 %, то 2/3 от нее — это 14 %. Проценты по кредиту будут копиться в течение всего периода каникул, их нужно будет выплачивать после окончания каникул.

Во время каникул заемщик также может досрочно погашать долг как обычно — он будет списываться из тела кредита.

Прервать каникулы можно в любой момент, направив кредитору уведомление.

Центробанк советует заемщикам платить банку во время кредитных каникул любые посильные суммы. Это позволит уменьшить основной долг и, соответственно, снизить начисляемые проценты.

Изменение срока и размера кредита после кредитных каникул

Основное правило такое: сначала выплачивается основная сумма долга, потом проценты, накопленные во время льготного периода, в самом конце — старые невыплаченные штрафы и неустойки.

К сроку кредита, установленному договором, прибавится срок каникул.

Кредитные карты

Накопленные за время каникул проценты по кредитным картам нужно будет выплатить в течение двух лет равными частями в дополнение к обычным платежам по карте.

Первый платеж нужно внести через 30 дней после окончания льготного периода.

Потребительский кредит

Все начисленные во время каникул проценты нужно будет выплачивать уже после того, как заемщик выплатил основную сумму долга частями не больше ежемесячного платежа.

Ипотека

Накопившиеся проценты разделят на равные суммы, не превышающие суммы ежемесячных выплат. Их нужно будет выплатить уже после того, как весь основной долг погашен. После этого нужно будет выплатить штрафы.

Альтернатива кредитным каникулам по государственной программе

Если заемщик не подходит под условия кредитных каникул, он может воспользоваться альтернативными вариантами.

Ипотечные каникулы

Ипотечные каникулы начали действовать в 2019 году. Они распространяются только на ипотечные кредиты на сумму до 15 млн руб. и позволяют взять отсрочку на единственное жилье заемщикам, попавшим в трудную жизненную ситуацию.

Заемщик может отложить обязательные платежи максимум на 6 месяцев или выплачивать меньшие суммы.

Реструктуризация кредита

Заемщик и банк могут договориться о новых условиях и суммах выплат на то время, пока заемщик не может выплачивать долг по старым условиям.

В отличие от ипотечных и кредитных каникул, о реструктуризации кредита можно договориться при большей сумме кредита и меньшем снижении доходов.

Внутренние программы банков

Некоторые банки предлагают свои альтернативные программы отсрочки платежей. Например, «Кредитный карантин» Альфа-Банка позволяет повременить с платежами на срок от одного до 3-х месяцев, а ВТБ предлагает заемщикам, оставшимся за границей, на больничном, карантине или реабилитации, отсрочить платежи на срок до 3-х месяцев.