Чтобы уберечь себя от возможных неприятных последствий просрочки долга, стоит знать, как бороться с коллекторами, изучить их законные права, правила работы. В статье разберем, что делать, если звонят из агентства коллекторов и угрожают, как защитить себя от неправомерного преследования.

Что по закону могут сделать коллекторы

Законодательство РФ на федеральном уровне определяет, какие права имеют коллекторы, правила их работы. Нормы ограничения деятельности фирм по взысканию проблемной задолженности регулируются законом № 230-ФЗ.

Закон о коллекторской деятельности определяет возможности взаимодействия с проблемными заемщиками.

Закон о коллекторской деятельности определяет возможности взаимодействия с проблемными заемщиками.

Финансовые учреждения имеют право обращаться только к законным коллекторским агентствам – прошедшим процедуру государственной регистрации. Без присутствия фирмы в Госреестре и соответствия определенным требованиям ее деятельность не правомерна.

Согласно ст. 4 нового закона о коллекторах, они имеют следующие права и полномочия:

- представители агентства коллекторов могут приходить домой к должнику;

- законны телефонные звонки;

- разрешена отправка сообщений;

- могут подать иск в суд при условии выкупа прав требования долговых обязательств.

Перечисленные способы взаимодействия с физическими лицами могут применяться исключительно для информирования, консультирования должника относительно суммы долга, возможности его реструктуризации, сроков погашения.

Правила звонков от коллекторов

Регулирующее коллекторов законодательство четко ограничивает, в какое время, сколько раз и как часто они могут звонить должнику. Сотрудник взыскного агентства обязан представиться, сообщить информацию о кредиторе, от имени которого работает. Если специалист действует анонимно, должник вправе прекратить общение.

Глава 2 закона № 230-ФЗ определяет следующие правила телефонной связи между должником и сотрудниками взыскных агентств:

- Разрешается звонить в выходные дни с 09.00 до 20.00, рабочие – с 08.00 до 22.00.

- Ежедневно допустимо не более 1 звонка, не больше 2 на неделю, 8 на протяжении месяца.

- Фирмы имеют право звонить на работу, родственникам должника, если последний скрывается.

Если лица не указаны как дополнительный контакт, не являются поручителями, наследниками, они не обязаны отвечать на звонки.

Некоторым категориям граждан коллектор звонить не имеет право:

- несовершеннолетним;

- недееспособным;

- беременным, матерям с ребенком до полутора лет;

- пациентам медучреждений;

- инвалидам 1 группы;

- банкротам.

Как работают коллекторские агентства

Передача права взыскания специализированным агентствам позволяет организации не списывать полностью долги по кредитам или услугам ЖКХ, сохраняя возможность получать компенсацию.

Передача права взыскания специализированным агентствам позволяет организации не списывать полностью долги по кредитам или услугам ЖКХ, сохраняя возможность получать компенсацию.

Важно разобраться, как работают коллекторы, чтобы защитить собственные права. Существует две схемы, по которым действуют взыскные агентства:

- Кредитор подписывает с фирмой по сбору проблемной задолженности договор о представлении его интересов. Агентство действует от имени и по поручению банка, долг заемщик возвращает изначальному кредитору.

- Финансовое учреждение полностью переуступает права на долговые обязательства взыскному агентству.

Банки, МФО могут передавать персональные данные заемщиков исключительно официально зарегистрированным компаниям. Процесс общения представителей взыскного агентства с должниками должен быть спокойным и разумным, угрозы коллекторов – не правомерны.

Как избавиться от коллекторов: куда и кому жаловаться

Угрозы – грубое нарушение закона, влекущее за собой административную, криминальную ответственность. Избавиться от постоянных звонков взыскных агентств, их визитов можно несколькими способами:

- Если угрожают – написать заявление в полицию или прокуратуру. Правоохранительные органы – надежная защита от коллекторов.

- Есть нарушения прав заемщика со стороны банка или МФО – написать жалобу в Банк России.

- Другие нарушения, помимо угроз, – жалобы рассматривает Федеральная служба судебных приставов.

Подать на коллекторов в суд можно, но чаще должники проигрывают такого рода разбирательства, после чего вынуждены принудительно выплачивать задолженность кредитору.

Обращение в полицию с заявлением

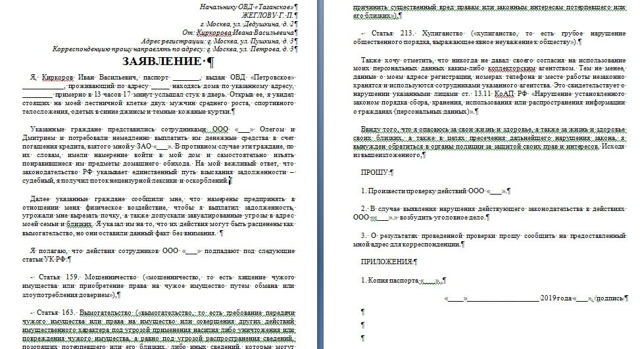

Скачать образец заявления на коллекторов можно по ссылке с нашего сайта.

Для подачи заявления на коллекторов в полицию входящие звонки стоит записывать, предварительно предупредив собеседника. Распечатку, записи звонков, фото, видеодоказательства нарушения прав, свидетельские показания нужно приложить к заявлению.

Ваше заявление обязательно должен содержать:

- наименование, контакты органа, куда подается жалоба;

- полные сведения о заявителе;

- название документа;

- краткий смысл сложившейся ситуации, подтвержденный доказательствами;

- перечень нарушений со ссылками на законы;

- требования заявителя;

- дата, подпись.

Жалобу можно подать лично или заказным письмом. Если заявление подается лично, необходимо подготовить 2 экземпляра: один остается у правоохранительных органов, на втором канцелярия ставит отметку о принятии заявления и отдает заявителю.

Пожаловаться в прокуратуру

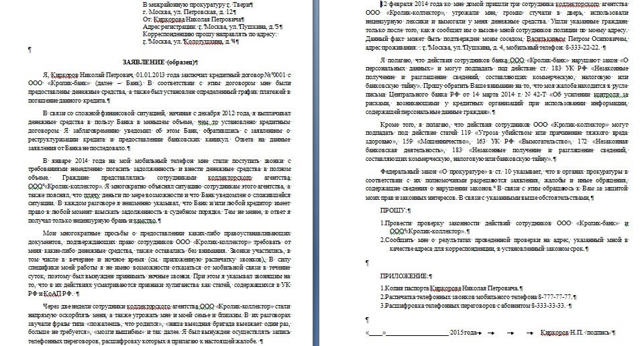

Скачать образец жалобы на коллекторов в прокуратуру можно по ссылке на нашем сайте.

Жалоба на коллектора в прокуратуру может быть отправлена заказным письмом или подана лично. При личной подаче важно подготовить 2 экземпляра. При отправке почтой подтверждением получения будет копия описи, уведомление о вручении.

Правильно оформленная жалоба должна содержать:

- контактную информацию о заявителе и нарушителе;

- перечень фактов нарушений со ссылками на нормы закона (угрозы, физическое насилие, нарушение банковской тайны, персональных прав заемщика);

- дополнения – записи разговоров, фото, видео.

Подача иска в суд

При наличии неправомерных действий, угроз со стороны взыскателей долгов можно обращаться в суд.

Судебная борьба с коллекторами требует времени, средств, сбора доказательной базы (аудиозаписей телефонных разговоров, распечатки текстовых сообщений). Перед подачей иска лучше обратиться к правоохранительным органам.

Если не помогает – закажите независимую экспертизу договора, направьте ее результат вместе с жалобой Центробанку, подготовьте иск.

Иск подают лично или через официального представителя. Способ используют для борьбы с деятельностью неаккредитованных взыскных агентств, нарушающих законодательные нормы, права должников.

Вопросы и рекомендации

Как разговаривать и что отвечать по телефону?

Основная цель звонков взыскного агентства – договориться об оплате долга.

Основная цель звонков взыскного агентства – договориться об оплате долга.

Важно вести разговор вежливо, без оскорблений, независимо от поведения собеседника.

Несколько советов, как разговаривать с коллекторами по телефону:

- Лучше отвечать на каждый телефонный звонок – даже если коллекторы достали, поскольку черный список или молчание не решат проблемы.

- Включить диктофон, предупредив собеседника. Попросить его представиться.

- Игнорировать любые провокации на конфликт, оскорбления.

- Уточнить сумму долга, не изменились ли реквизиты оплаты.

- Сообщить, что пока денег нет, но когда появятся, долг будет погашен.

Если коллекторы звонят на работу, говорите, что они нарушают законодательство о персональных данных (нарушение банковской тайны).

Коллекторы пришли домой – что делать и как себя вести?

Перед тем как общаться с коллекторами при личном визите, запомните несколько простых правил:

- проводите видеосъемку разговора, привлекайте свидетелей;

- не впускайте сотрудников взыскного агентства в дом;

- требуйте представиться, предъявить документы;

- реагируйте на требования спокойно.

Если планируете возвращать долг, скажите, за какие сроки какую часть суммы готовы заплатить.

Платить или не платить долг коллекторам?

Нужно ли платить агентству коллекторов, зависит от схемы его сотрудничества с кредитором. Преимущественно должник продолжает выплачивать долг той организации, где оформлял кредитный договор. Когда банк продает права на долговые обязательства, должнику приходится платить взыскному агентству.

Есть законный способ, как не платить и списать долги. С 1 октября 2015 года любой должник может объявить себя банкротом. Но факт неплатежеспособности нужно доказывать в суде. Также не стоит платить деньги взыскным агентствам, которые не прошли государственную регистрацию, не имеют законных прав на подобную деятельность.

Многих заемщиков интересует, что будет, если не платить кредитору или агентству по взысканию. Если должник отказывается от погашения долга, не желает общаться с сотрудниками взыскных фирм, скрывается, частый вариант дальнейшего развития событий – судебное разбирательство, арест счетов, имущества с дальнейшей конфискацией, удержания из заработной платы.

Видео: что делать, если банк продал долг коллекторам.

Что делать при получении повестки в суд?

Для начала нужно с юристом разобраться, правомерен ли поданный иск. Подавать его имеет право только кредитор. Взыскное агентство вправе добиваться получения судебного приказа о принудительном удержании задолженности только при выкупе долговых обязательств.

Если коллекторы подали в суд, порядок действий зависит от юрисдикции инстанции. При сумме долга менее 500 тысяч рублей иск подадут мировому суду, когда сумма больше – суду общей юрисдикции.

Мировой суд рассматривает дело без присутствия сторон, поэтому должник может только обжаловать полученный судебный приказ или оплатить задолженность.

Стоит ли бояться коллекторов?

Зная основные законодательные нормы, собственные права, полномочия коллекторов, их можно не только не опасаться, но и наказать в случае неправомерных действий. В статье мы подробно разобрали, как защититься от коллекторов, прекратить их звонки, визиты, угрозы. Выберите эффективный способ борьбы и отстаивайте свое право на спокойную жизнь.

Что делать, если угрожают коллекторы?

Сотни людей ежегодно залезают в долги, занимая деньги у родственников, приятелей, банков и микрофинансовых организаций. А долги в своё время нужно отдавать, чтобы не потерять друга или не расстаться с имуществом, которое опишут судебные приставы в счёт уплаты долга по иску кредитора.

Не у всякого гражданина имеются верные друзья, готовые выручить нужной суммой, поэтому большинству россиян приходится занимать небольшие (или большие) суммы у банков или организаций, выдающих быстрые кредиты. Непредсказуемость жизни, колебания валютных курсов, изменения цен и спроса на те или иные товары и услуги делает одних граждан богаче, а других беднее.

И нередко получается так, что некоторые заёмщики не могут выполнить свои финансовые обязательства перед банком или МФО в уговоренные сроки.

Впрочем, многие микрофинансовые организации охотно предоставляют клиентам отсрочки платежей на одну-две недели, но часто за такое время финансовое положение заёмщиков не улучшается, и тогда их либо начинают вызывать в суд, либо им начинают звонить коллекторы, то есть лица, занимающиеся работой с должниками кредитных организаций, банков.

Методы действия коллекторов

Методы действия коллекторов могут быть различными. На начальных этапах своей деятельности некоторые из них ограничиваются лишь телефонными звонками и сообщениями на сотовый телефон должника.

Позднее они могут поджидать его у дома (работы), напоминая о задолженности уже более настойчиво.

Если должник не вернёт долг после напоминаний коллекторов, те могут перейти к угрозам, угрожая избить должника, сжечь его машину, похитить ребёнка и т. п.

Согласно действующему законодательству РФ, коллекторы вправе звонить должнику в определённое время, отправлять письма и сообщения, но им не разрешается осуществлять действия, которые могут навредить его здоровью.

Однако некоторые специалисты из служб взыскания задолженностей не слишком-то соблюдают законы и порой преступают черту.

Тогда должники МФО могут начать обнаруживать на своих автомобилях или дверях квартиры угрожающие надписи, а звонки коллекторов могут начать поступать не только им, но и их ближайшим родственникам.

Так что же делать, если угрожают коллекторы?

Если коллекторы звонят в дверь и требуют впустить их в квартиру, не следует этого делать, ведь каждый гражданин РФ имеет право на неприкосновенность жилья. Разбитые стёкла автомобиля, проколотые шины, угрожающие надписи на капоте подпадают под статью о хулиганстве. Полезно сфотографировать повреждения на автомобиле на всякий случай – возможно, пригодится в суде.

Советы коллекторов к взятию нового кредита для расчёта с текущей задолженностью также незаконны согласно статье 179 УК РФ, касающейся принуждению к совершению сделки.

Если коллекторы звонят по телефону несколько раз в день и их сообщения вышли за рамки вежливости и хорошего тона, или если сам должник подвергся нападению и избиению, полезно обратиться в так называемое антиколлекторское агентство, то есть организацию, сотрудники которой занимаются противодействием коллекторам. Такие организации помогут отстоять интересы клиента в судебном порядке (но не бесплатно). Ну а если коллекторы намекают на физическую ликвидацию самого должника или членов его семьи, следует, по возможности, записывать угрозы на диктофон, а впоследствии написать заявление в полицию по месту проживания заёмщика.

Куда жаловаться на неправомерные действия коллекторов?

В число организаций, которые могут ограничить действия коллекторов, входит Центробанк РФ, которая по просьбе гражданина может проверить то финансовое учреждение, которое наняло/продало долг коллекторам.

Управление Роспотребнадзора, занимающееся защитой прав потребителей финансовых услуг, может по просьбе гражданина осуществить проверку законности коллекторской деятельности.

А вот если коллекторы угрожают расправой и применяли силу по отношению к должнику, стоит написать заявление в прокуратуру.

.

А чтобы не приходилось иметь дел с коллекторами, лучше по возможности избегать сотрудничества с МФО и стараться всегда выполнять свои обязательства в финансовой сфере. Правда и мифы о деньгах в Яндекс Дзен Лицензия №651303532004088

Памятка: как правильно общаться с коллекторами

Большинство проблем, с которыми сталкиваются должники в процессе работы с коллекторами, связаны с банальным незнанием законов и своих прав. Гражданский и Уголовный кодексы Российской Федерации защищают заемщиков от коллекторского беспредела и предоставляют эффективные средства противостояния вымогателям.

- Общение с коллекторами: знакомство

- Общение с коллекторами необходимо начинать с получения всей необходимой информации о том, кто и на каком основании вас беспокоит. Если ваш долг продан, запросите у представителя коллекторской фирмы помимо его удостоверения:

- — свидетельство, Устав, выписку из ЕГРЮЛ организации, которую он представляет (копии, заверенные печатью). Сделать это нужно для того чтобы понять, что с вами беседует не мошенник, и ваш долг продан на законных основаниях;

- — заверенную копию договора уступки (берется у коллекторов и в банке);

- — выписку по счету, подтверждающую факт перевода остатка долга от банка коллекторской компании.

- Если коллекторы работают по агентской схеме, запросите свидетельство, Устав и выписку из ЕГРЮЛ, а также договор, заключенный между компанией и банком, на основании которого с вами была начата работа.

Следующий этап – получение детального расчета суммы задолженности. Коллекторы могут называть числа, в несколько раз превышающие размер фактического долга: для получения достоверных данных мы рекомендуем обращаться в банк (если ваш долг не продан) или в компанию-взыскателя с заявлением о предоставлении расчетов по кредиту в письменной форме.

После этого выясните, не просрочен ли по вашему кредиту срок исковой давности. Он составляет 3 года.

Если даже вы не выплатили кредит, но в течение 3-х лет с момента окончания срока действия договора (или последней оплаты) не общались с банком (письменных свидетельств вашего общения с сотрудниками или коллекторами нет), то долг, по сути, аннулируется, а требования к вам предъявлять никто не имеет права.

Только убедившись, что требования коллекторов о погашении долга законны, и узнав точную сумму задолженности, можно приступать к дальнейшему общению.

Ведем диалог правильно

В Интернете есть много статей, в которых заемщикам рекомендуют избегать общения с коллекторами. Это не лучшее решение, так как в случае доведения дела до суда вы проиграете.

Суды не будут относиться лояльно к клиентам, не идущим на контакт.

Если же во время работы с коллекторами заемщик пытался вести с ними диалог, он может рассчитывать на уступки (к примеру, на сокращение неустойки или отсрочку погашения долга при наличии уважительных причин).

- Основные правила общения следующие:

- — не общайтесь анонимно: просите коллекторов представляться (предъявлять документы при личной встрече);

- — если вы заметили, что взыскатель применяет неправомерные методы воздействия, фиксируйте вашу беседу с помощью диктофона (аудио- и видеофиксация общения). Обычно предупреждение оппонента о том, что разговор будет записан, помогает убавить его чрезмерный пыл;

- — если коллектор звонит слишком часто или в ночное время, попросите коллег или родственников для подтверждения данного факта написать соответствующие заявления, в которых необходимо точно указать время звонков (впоследствии можно будет приобщить к заявлениям распечатку, полученную от сотового оператора);

- — останавливайте попытки грубого общения: напоминайте о своем праве обратиться в правоохранительные органы.

- Как бороться с угрозами и другими противоправными действиями.

- Если коллекторы применяют агрессивные методы воздействия (угрозы, попытки проникновения в ваше жилье) – обращайтесь в полицию (более подробно о правах коллекторских агентств). Рассмотрим несколько вариантов развития событий:

— коллекторы пытаются попасть в ваш дом, аргументируя это необходимостью описать и изъять ваше имущество. Срочно вызывайте полицию и попросите выйти 2-х соседей, которые станут свидетелями правонарушения.

Требуйте у взыскателей предъявить документы, чтобы в случае их ухода до момента прибытия полиции (обычно именно так и получается) вы смогли подать заявление в правоохранительные органы.

Запомните: опись и конфискация имущества – полномочия сотрудников исполнительной службы, которые они получают на основании вступившего в законную силу решения суда. Коллекторы к этому процессу не имеют никакого отношения;

— взыскатели угрожают вам и вашим близким тюремным заключением. Зафиксируйте факт угрозы и обратитесь в милицию и Роспотребнадзор. Уголовная ответственность за невыплату займа законом не предусмотрена.

Статья 159 УК РФ («Мошенничество») предполагает привлечение заемщика к уголовной ответственности лишь в том случае, если он оформил ссуду и не внес ни одного платежа. Если вы хотя бы один раз оплачивали кредит, применить к вам данную статью не удастся.

Это же касается статей 177 и 165 УК РФ (на них в своих письмах часто ссылаются взыскатели). Письма можно предъявить в качестве доказательства нарушения коллекторами закона: обе статьи предусматривают наказание за злостное и преднамеренное уклонение от уплаты кредита.

В этом случае важно изначально не отказываться от контактов с банком и коллектором, попытаться объяснить в письменной форме причину несвоевременного возврата долга. Тогда непогашение ссуды никак нельзя будет отнести к «злонамеренным» действиям;

— коллекторы распространяют информацию о вашем долге третьим лицам. Если долг не продан, и взыскатели работают на основании агентского договора, повлиять на них можно через банк. Подайте в Центробанк жалобу на своего кредитора в связи с нарушением им и связанными с ним лицами норм закона о банковской тайне.

В Роспотребнадзор следует подать жалобу и на банк, и на коллекторское агентство за нарушение норм закона о персональных данных, в полицию — заявление о вымогательстве. Во всех инстанциях попросите поставить отметку с номером входящего документа и перешлите копии коллекторскому агентству.

Обычно этого бывает достаточно для того, чтобы избавиться от назойливых взыскателей;

— коллектор требует внести платеж не на счет в банке или в коллекторской компании, а отдать ему наличными. В данном случае налицо факт вымогательства и злоупотребления служебными полномочиями (можно подать заявление в полицию) – деньги вносятся только на счета.

Таким образом, соблюдая простые рекомендации и досконально изучив свои права, вы будете спокойно реагировать на любые выпады коллекторов: все противоправные действия, которые они совершат в отношении вас, впоследствии будут направлены против них самих.

Как бороться с коллекторами?

Развитие финансовых инструментов и доступность кредитных продуктов сегодня привели к тому, что практически у каждого второго жителя нашей страны есть 1 или более кредитов.

В силу ухудшения экономической ситуации участились не только мошенничества с кредитами, но и зачастую оплата кредита становится бременем, а иногда оказывается и вовсе невозможной.

В такой ситуации заемщик превращается в должника, в отношении которого могут приниматься различные меры ответственности.

Самое гуманное – это когда банк идет навстречу своему клиенту и совместно с ним разрабатывает оптимальную схему для реструктуризации задолженности.

Мерами поддержки клиента в этом случае может быть отсрочка платежей по телу кредита на определенный срок, пока финансовая ситуация заемщика не улучшится, продление срока кредита с параллельным уменьшением суммы ежемесячных взносов, или что-то другое.

Но чаще всего банки не желают иметь дело с проблемными кредитами, и тогда либо продают задолженность (если такое предусмотрено договором), либо на определенный процент от суммы задолженности нанимают коллекторское агентство.

Как работают коллекторы?

У большинства существующих коллекторских агентств репутация более чем сомнительная. Все потому, что пренебрегая требованиями закона, они используют «темные» механизмы возвращения долгов, в ряде случаев граничащие с криминалом.

Пытаясь воздействовать на должника, коллекторы могут угрожать ему или членам его семьи, умышленно вредить имуществу, доставлять любого рода неудобства, например, тревожить ночными звонками, выставлять вас в невыгодном свете перед соседями или коллегами по работе.

Если бы населения нашей страны имело хотя бы базовую юридическую грамотность, то проблема не разрослась бы до таких колоссальных размеров, какой она представляется сегодня. Знайте, что практически все виды действий и приемы, которыми пользуются многие коллекторские агентства, являются незаконными. И с помощью уголовного адвоката вы можете наказать своих обидчиков.

Как поступать с коллекторами?

Изначально вам необходимо узнать, на каких основаниях банк продал вашу задолженность, и узнать границы компетенции коллекторского агентства.

Для этого нужно обратиться в отделение банка, где вы оформляли кредит, и посетить офис коллекторов лично либо встретиться с их представителем на «нейтральной» территории.

Не забудьте проверить удостоверение коллектора, чтобы исключить попытку банального мошенничества.

Далее, если между банком и коллекторами действительно есть договоренность о сотрудничестве по таким вопросам, следует попытаться решить проблему мирным путем. Если это не удается, и денег на погашение кредита у вас пока нет, требуйте, чтобы банк или коллекторское агентство обращались в суд. При поддержке хорошего адвоката есть все шансы добиться решения дела в вашу пользу.

Что делать, если коллекторы действуют с особенной настойчивостью?

Увы, но фактическое отсутствие положений, регулирующих коллекторскую деятельность в нашей стране, приводит к тому, что многие компании этого вида деятельности прибегают к незаконным инструментам возвращения долгов. Во только несколько типичных примеров:

- Запугивание должника и членов его семьи конфискацией имущества, уголовными делами;

- Раскрытие персональных данных о заемщике и их передача третьим лицам (например, отправление писем по месту работы с информацией о кредите);

- Угроза физической расправой;

- Самовольное проникновение в жилище должника и многое другое.

Помните, все эти действия могут быть рассмотрены в контексте Уголовного кодекса и в случае обнаружения состава преступления могут наказываться не только штрафами, но и реальными тюремными сроками. Поэтому не бойтесь обращаться к адвокатам по уголовным делам в Москве, так вы защитите и себя, и членов своей семьи.

Можно дать несколько рекомендаций, которые помогут в борьбе с коллекторами:

- Ни в коем случае не впускайте посторонних людей в свою квартиру. Если это все же произошло, и коллекторы без вашего согласия вошли проникли на территорию вашей частной собственности, примите меры для поиска не менее двух свидетелей и позвоните в полицию.

- Когда коллекторы озвучивают свои угрозы по телефону, запишите такие разговоры на диктофон и подайте копию аудиозаписи в полицию вместе с соответствующим заявлением. Также желательно пригласить людей, которые могут засвидетельствовать факт проведения такого разговора и поступивших угроз в ваш адрес.

- За распространение конфиденциальной информации и персональных данных также предусмотрена ответственность. Напишите свою жалобу в банк, оформивший вам кредит, и копию жалобы направьте в Центробанк, который может наложить на кредитную организацию взыскание за перепоручение обязанностей по взысканию долгов организациям с сомнительной репутацией.

Если приведенные советы не возымели должной реакции, тогда обращайтесь к адвокату по уголовным делам и вместе с ним выходите на судебное разбирательство.

Как бороться с коллекторами? Юридические методы защиты

Главная/Статьи по банкротству физических лиц

Коллекторы сотрудничают с банками и МФО — покупают дешево просроченные кредиты, взыскивают долг или часть, используя «неправовые методы».

Сотрудники коллекторских агентств иногда пытаются запугать человека, заставить его отнести в ломбард последнее имущество. Бороться с коллекторами приходится должникам, но какие действия можно предпринять для защиты своих интересов? Расскажем о незаконных действиях коллекторов, как с ними бороться по закону.

Как работают коллекторы?

По закону коллекторы могут собирать информацию о заемщике, проводить беседы и разъяснения, связываться с третьими лицами, если те не возражают.

На практике используют незаконные методы: звонки на работу и друзьям с требованиями заплатить за должника, развешивание объявлений в парадной, травля в социальных сетях, порча имущества.

Условно коллекторов можно разделить на белых и черных. Первые работают официально. Они стараются более-менее придерживаться закона № 230-ФЗ. Черные коллекторы исключены из госреестра либо зарегистрированы как компания, которая занимается совершенно иной деятельностью. То есть это не коллекторы, а вымогатели, и действуют они незаконно.

Банки следят за репутацией и продают кредиты только компаниям, имеющим лицензию. Услуги черных коллекторов популярнее среди МФО — организаций, которые выдают микрозаймы на короткий срок и под ежедневные проценты. Они продают просроченные займы компаниям, которые по закону даже не вправе заниматься взысканием.

Образец жалобы на коллекторов без лицензии — 13 КБ

При оформлении микрокредита проверьте компанию, у которой берете деньги. Подпольные МФО на долг в 20 тысяч рублей начисляют 300 %, а через пару месяцев звонят коллекторы с требованием в 70 тысяч.

Проблема усугубляется тем, что официально бороться с такими взыскателями сложно — они не представляются и документы не показывают. Правоохранительным органам предстоит сначала найти нелегальную контору, а затем доказать вину конкретного человека.

Какие действия коллекторов недопустимы?

Прежде всего, коллекторы должны представиться:

- ФИО сотрудника;

- Наименование и адрес фирмы, контактный телефон;

- Основания, на которых осуществляется взыскание.

Если звонит коллектор, или вы получили почтой уведомление, что банк продал долг третьему лицу, требуйте копию договора цессии и расчет задолженности. Информацию о продаже кредита уточните в банке.

Образец запроса документов о продаже долга коллекторам — 11,6 КБ

Коллекторы не могут нарушать законные рамки. ЗАПРЕЩЕНЫ:

- Работа при отсутствии личных данных. Должник может отказаться от общения, если коллектор не сообщил информацию о себе.

- Разглашение личных данных гражданина третьим лицам.

- Звонки и визиты после 10 вечера до 8 утра.

- Неправомерными действиями считаются шантаж, вымогательство или угрозы.

- Угрозы и требования в сторону третьих лиц, близких и родственников должника.

- Нельзя ежедневно проводить рассылку СМС или звонить должнику.

- Звонки на работу должника с требованием лишить человека дохода или наказать.

- Оплата долга вне реквизитов, которые указаны в уведомлении о продаже кредита. Нельзя расплачиваться наличными с сотрудником или перечислять деньги на номер карты, телефона.

По новому закону неправомерные действия влекут для нарушителя административную, уголовную ответственность, вплоть до лишения свободы сроком до 5 лет. Помните, даже хамство и нецензурная брань в разговоре недопустимы и наказуемы.

Как правильно говорить с коллектором?

Как бороться с коллекторами правильно и по закону.

Первое — коллекторы будут собирать о вас информацию. Они смотрят профили в социальных сетях, звонят родственникам и коллегам, чтобы узнать о том, как вы живете, как зарабатываете и почему не платите. Эти действия законны, если коллекторы не рассказывают о размерах долга и просрочке другим лицам.

Если по телефону должник уверяет, что денег нет, а в соцсетях выкладывает фото с отпуска на море — взыскатель это увидит. Но человек не обязан отчитываться и оправдываться! Через 4 месяца после начала просрочки можно просто запретить коллекторам звонки и визиты.

Заявление об отказе взаимодействия с коллекторами — 18 КБ

Как не платить судебным приставам по решению судаСтатья по теме

Нужно отправить письменное уведомление на адрес агентства (сохраните квитанцию с почты). После получения письма коллекторы могут только подать в суд и действовать через приставов.

Как защититься от звонков по телефону? Если вам названивают коллекторы, вы должны:

- каждый раз включать диктофонную запись при разговоре;

- пресекать любые попытки давления и хамства в ваш адрес;

- не давать обещаний.

Можно ли сменить номер телефона? Неплательщики покупают новую сим карту и дают номер минимальному количеству людей. Это законно, вы не обязаны общаться с коллектором. Но долги никуда не денутся — придется платить через приставов или подавать на банкротство.

Ниже изложена инструкция по общению с коллекторами.

- Придерживайтесь официального тона, даже если коллекторы переходят на оскорбления.

- Уточните в начале разговора, какую компанию представляет собеседник, как его зовут, кем он работает.

- Уточните размер долга — остаток займа и проценты.

- Не обещайте что-то платить, если отдать нечем, и вы в сложном финансовом положении. Скажите, что денег нет, если есть официальная причина — назовите (нет работы, зарплата МРОТ, все списывает пристав, счет арестован).

- Если коллекторы обещают после частичной оплаты долга закрыть все претензии, предложите зафиксировать договоренности на встрече в офисе, попросите заранее выслать проект соглашения и покажите его юристу. Устные ничего не стоят, такие обещания необходимо подкреплять юридически.

Скачать образец соглашения с коллекторами о скидке — 10,8 КБ

- Фиксируйте все, что происходит. Разговоры записывайте на диктофон, визиты — на видеозапись. В случае нарушений можно обратиться за юридическими услугами или к нотариусу, чтобы засвидетельствовать материалы.

Подробнее о том, как разговаривать с коллектором по телефону, читайте в статье «Как разговаривать с коллекторами: инструкция от юристов».

Куда жаловаться, образцы заявлений

Куда жаловаться на коллекторов?Статья по теме

Если вам угрожает коллектор — не молчите. Пишите жалобы в инстанции:

- в Федеральную службу судебных приставов — они контролируют деятельность коллекторских агентств;

- в Роскомнадзор — если распространяют ваши ФИО, телефон, адрес, банковские сведения (например, в соцсетях запустили требование о долге, или на стене в подъезде);

- в НАПКА (Национальная Ассоциация профессиональных коллекторских агентств);

- в правоохранительные органы и в прокуратуру, если коллекторы угрожают вашей безопасности.

Скачайте примерные формы жалоб на коллекторов, опишите свою ситуацию более подробно. Если есть свидетели — укажите их контакты, чтобы госорганы могли связаться с ними, взять показания.

Жалоба в прокуратуру — 12,7 КБ

Жалоба приставам на коллекторов — 12,4 КБ

Жалоба на коллекторов в полицию — 23,5 КБ

В дальнейшем будут проводиться проверки. По их результатам будут применены меры:

- штрафы;

- административная ответственность;

- уголовная ответственность в отношении отдельных коллекторов;

- исключение агентства из госреестра и лишение лицензии на осуществление деятельности.

Юридическая защита от коллекторского прессинга

Если к вам пришли в гости коллекторы, в первую очередь убедитесь, что они вправе требовать от вас погашения долга.

- Проверьте кредитный договор. Вправе ли банк передавать кредит третьим лицам по договору цессии без согласия должника. Если банк продал без вашего согласия (при наличии данного пункта о недопустимости передачи долга), можете смело составлять исковое заявление и обращаться в суд.

- Проверьте само агентство. Есть ли у него лицензия, числится ли оно в госреестре — это важно. Если услуги предоставляются незаконно, можете смело обращаться в правоохранительные органы.

- Договоритесь с коллекторами о встрече. Желательно — подальше от дома, в людном месте. Проверьте все документы о правомерности взыскания. Если документов нет, или они вызывают сомнения — отказывайтесь от дальнейшего общения с нарушителем или устраивайте проверку.

- Если в отношении вас применяются угрозы — обращайтесь к юристам. Они помогут зафиксировать нарушения, защитить интересы законным путем.

- Составляйте жалобы при любом нарушении в ваш адрес. Действуйте исключительно законным путем.

Психологическое воздействие: как дать отпор коллекторам?

Психологическое давление на коллектора позволит:

- установить границы — пусть пишут письма почтой;

- выявить ошибки в договоре, в действиях коллекторов, заставить их исправлять или повлечь последствия незаконных действий;

- потянуть время. Например, если коллектор забыл представить документы, должник можно отказаться от общения.

Вы вправе в разговоре ссылаться на законные положения и нормы. Например, ст. 7 Закона № 230-ФЗ регулирует права и обязанности коллекторов, время звонков и количество визитов. Но важно не переходить черту, не срываться на эмоции и не угрожать. Коллектор может вести запись разговора, и ваши слова будут использованы против вас.

Защита управленческим методом

Речь идет о войне через руководство. В этом случае должник ведет «жесткий разговор» с агентством. Можно применить следующие меры:

- Составление жалоб на имя директора агентства, в которых вы описываете правонарушения со стороны сотрудников, прилагаете доказательства, требуете справедливого возмездия.

- Доставка проблем по адресу банка. Вы можете привлечь средства массовой информации, журналистов, которым подаете информацию о неправомерных действиях взыскателей долгов. Косвенно в этом обвиняется сам банк — ведь по его инициативе клиенты сталкиваются с угрозами и запугиванием, с преследованиями.

Заметим, что подобные действия приносят результат: банки заинтересованы в сохранении безупречной репутации. Внимание СМИ повлечет отстранение коллекторов от взыскания. Банк будет строго по закону.

Ошибка со стороны должника — предлагать деньги коллекторам, чтобы они отстали. Это не поможет, а лишь отсрочит проблему. При определенных обстоятельствах подобные действия могут быть квалифицированы как взятка, что привлечет должника к уголовной ответственности.

Как прижать коллекторов: помощь через суд

Должник может обратиться за получением помощи в судебную инстанцию. Правда, для этого придется собрать ряд документов, приложить доказательства, по возможности — привлечь хорошего адвоката.

Вы должны сохранять:

- диктофонные записи;

- электронные извещения;

- СМС;

- переписку в мессенджерах;

- видеозаписи.

Далее зафиксированные материалы передаются в полицию, в суд. В подобных случаях суд чаще встает на сторону должников и жестко наказывает коллекторов. Кроме того, вы можете требовать моральную компенсацию, главное правильно подойти к этому вопросу.

Вы не брали кредит: как избавиться от коллекторов?

Ситуации, когда коллекторы нагло требуют оплаты чужих долгов не являются редкостью. Если вы не должник, но вас преследуют взыскатели, необходимо действовать. Письменно сообщите коллекторам, что долг не ваш (можно на эл. почту). Затем жалуйтесь в ФССП на незаконное взыскание.

Жалоба коллектор требует чужой долг в ФССП — 13,3 КБ

Причины несанкционированного взыскания могут быть следующие:

- Ошибки в личности должника. Просроченная задолженность может числиться у человека с такими же ФИО, как у вас. В данном случае ошибка случается по причине недостаточно тщательной проверки со стороны коллекторского агентства.

- Мошеннические действия. В данном случае кто-то просто оформил на ваше имя кредит. В интернете можно оформить микрозаймы, представив минимальные документы: ИНН, паспорт. Этим пользуются неблагополучные родственники из близкого окружения или мошенники, которым в руки попали ваши личные данные. Необходимо обращаться в правоохранительные органы.

Чтобы разобраться, необходимо связаться с коллекторами и выяснить все обстоятельства. Если вы найдете ошибку, больше вам звонить не будут. Если окажется, что кредит все же взят на ваше имя, нужно обратиться по факту мошенничества в полицию и составить заявление, по которому будет открыто уголовное производство.

Это является законным основанием, которое не дает коллекторам право требовать долг с пострадавшего лица в будущем.

Бороться с коллекторскими действиями достаточно непросто, вы должны проявить стойкость и терпение. Важно придерживаться рекомендаций и обращаться к юристам, если вы чувствуете, что не справляетесь. Но помните: даже успешная борьба не спасет от коллекторского долга.

Как избавиться от долгов без сложностей и дополнительных рисков?

Позвоните нам по телефону или оставьте сообщение в он-лайн чате. Мы поможем списать просроченные кредиты законным путем.

Рассчитать примерную стоимость банкротстваРассчитать стоимость

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.