13.08.2020

Сфера финансов активно развивается, поэтому клиентам предлагают новые услуги и опции. На смену банковским кредитам пришли микрозаймы, которые предоставляются микрофинансовыми организациями. Эта сфера очень активно развивается и широко используется довольно многими людьми. При оформлении микрозайма каждый человек должен знать, что будет, если не платить за долговое обязательно вовремя.

Преимущества микрозаймов

Микрозаймы имеют огромное количество преимуществ. Получить большую сумму за короткий промежуток времени под низкий процент, можно даже не выходя из дома, ведь МФО оказывает свои услуги через интернет.

Конечно же, в целом концепция ничем не отличается от обычного кредита. К определенному моменту заемщик должен полностью возместить взятую им сумму и дополнительно выплатить проценты, которые являются платой за использование денежных средств.

У многих людей, имеющих взаимоотношения с микрофинансовыми организациями, может возникнуть вопрос, а будут ли проблемы, если не выплатить взятый микрозайм. Рассмотрим подробнее, какие будут последствия для заемщиков, кто не выплачивают вовремя долг.

Что произойдёт, если не выплачивать микрозайм от МФО?

Конечно же, любая микрофинансовая организация предусматривает ситуацию, в которой клиент не имеет возможности своевременно выплатить взятые заемные денежные средства. В таких случаях договор предусматривает применение штрафных санкций к должнику, которые выглядят в виде пени.

Заемщик по итогу должен выплатить, помимо основной суммы, ещё и проценты, а также штраф, начисленный за каждый день просрочки. Необходимо внимательно читать подписываемый договор, ведь микрофинансовые организации могут установить большие штрафные санкции. Таким образом, всего на несколько дней задержав выплату, придется отдать кредитору крупную сумму денег.

Прочтение договора и изучение этой его части является обязательным этапом взятия займа. Вы заранее должны понимать, к чему быть готовыми в случае, если вам всё же не удастся вовремя выплатить займ. Продолжительное игнорирование сотрудников микрофинансовой организации и пренебрежение своими долговыми обязанностями может привести к возрастанию суммы долга в десятки раз.

Важно! Штрафные санкции применяются всегда, это основной принцип работы МФО.

Звонки от МФО и обращение в суд

Прежде всего, микрофинансовая организация сама напомнит о себе, и вам будут звонить сотрудники, напоминая о вашем долге и о том, что с каждым днем сумма растет. Компания заинтересована в том, чтобы урегулировать всё мирно и не доводить до последующих разбирательств. Поэтому такие звонки с просьбой погасить займ могут быть продолжительными.

Если это не помогло, то последует обращение в суд. Некоторые микрофинансовые организации предпочитают не связываться с самостоятельным возвращением долгов, поэтому нередко передают их коллекторам. У подобных предприятие есть свои методы возвращения долгов.

Важно! При отсутствии денежных средств для возврата долга заемщика могут заставить продать свое имущество и недвижимость по решению суда.

Важно понимать, что в случае доведения разбирательства до суда, кредитная история будет испорчена. В последующем маловероятно, что какая-либо финансовая организация захочет с вами сотрудничать и предоставлять кредит.

Как МФО решают вопрос с появлением задолженности клиентов?

Если вы не выплатили долг вовремя, то не нужно думать, что компания уже через неделю будет обращаться в суд или коллекторам. Необходимо понимать, что такой исход событий невыгоден МФО.

Чем дольше вы не возвращаете долг, тем больше он становится. Тогда, даже если дело дойдет до суда, микрофинансовая организация получит большую сумму. Если до этого у клиента не было никаких инцидентов с кредитами и его кредитная история ничем не испорчена, то компания будет терпеливо ждать и надеяться на выплату кредита с накопившимися штрафами.

Должники, которые хотят уклониться от выплат микрокредита, должны понимать, что МФО не слишком спешат отправлять дело в суд. С большей вероятностью они обратятся к коллекторам по таким причинам:

- Согласно закону, с момента передачи дела должника в суд должна произойти заморозка пени. То есть, штрафные надбавки больше не будут начисляться, а значит, компания заработает меньше денег.

- В судебной практике есть немало случаев, когда в ходе разбирательства должнику удавалось не только уменьшить сумму выплаты, но и аннулировать проценты, как незаконные. Конечно же, компанию не будет устраивать такая ситуация, ведь времени и сил на клиента потрачено много, а заработок ничем не отличается от обычного.

- Обращение в суд — это всегда затратно как по времени, так и по деньгам и силам. Организации не нужны такие проблемы.

- МФО никогда не имеет 100% гарантии того, что при обращении в суд с должника будут взысканы все денежные средства, которые он задолжал за период просрочки. Судья может принять во внимание те обстоятельства, которые помешали клиенту вовремя выплатить взятый им долг. Разбирательство в суде может принять совершенно неожиданный исход, и не всегда он будет в пользу кредитора.

Как решать вопрос, если нет возможности выплатить займ?

Обращаясь в микрофинансовые организации, многие считают, что смогут вовремя выплатить долг и никаких проблем не возникнет. Однако возникают неожиданные проблемы, которые не дают возможности отдать долг в определенный договором срок.

Не стоит паниковать в такой ситуации, необходимо попробовать решить проблему с минимальным ущербом. Большинство микрофинансовых организаций готовы пойти навстречу своим клиентам в тех случаях, когда просрочка по задолженностям не слишком крупная.

Вот несколько вариантов решения данной ситуации:

- Продление срока выплаты взятого кредита. О наличии такой опции необходимо узнавать ещё до того, как вы берёте кредит. Большинство микрофинансовых организаций готовы пойти навстречу своим клиентам и пролонгировать сроки выплаты взятой суммы денег. Конечно же, при этом идет начисление процентов, которые в последующем нужно будет выплатить. На какой срок можно продлить ваш кредит, необходимо узнавать в каждой отдельно взятой МФО. В разных компаниях эти условия могут отличаться. Нужно заранее подумать о том, что могут возникнуть чрезвычайные ситуации, поэтому условия при просрочке займа должны быть лояльными.

- Взятие нового кредита. Реальным выходом из ситуации с задолженностью по кредиту может стать новый займ. Если компания не дает возможности продлить кредит или вы уже использовали этот срок, то нужно задуматься о том, чтобы взять необходимую для погашения суммы денег в этом же или другом финансовом предприятии. Проценты по новому займу могут быть гораздо ниже, чем штрафные взыскания. Это значит, вы сможете сэкономить свои деньги даже в такой ситуации. Также нужно понимать, что такая мера позволит вам сохранить свою положительную кредитную репутацию.

- Процедура перекредитации может также быть спасением в сложившейся ситуации. Прежде чем оформлять перекредитование, необходимо убедиться, что новые условия являются подходящими.

- Если не удалось вовремя урегулировать в мирном порядке данную ситуацию, то тогда необходимо попытаться уменьшить сумму выплаты во время судебного разбирательства. Это возможно в тех случаях, когда у вас есть объективные доказательства того, что вы ни при каких обстоятельствах не могли своевременно выплатить задолженность. Конечно же, всё это должно подкрепляться соответствующими документами.

Как будет решаться вопрос долговых обязательств при вмешательстве коллекторов?

Разбирательство в суде не всегда приносит желаемый для микрофинансовой организации результат. Поэтому для компании выгоднее передать долг коллекторам. Такой исход нельзя назвать положительным для заемщика.

Если сравнивать суд и коллекторскую организацию, то первый вариант значительно более привлекательный для должника. Судья может принять во внимание отягощающие обстоятельства, которые не позволили вам вовремя выплатить кредит. Коллекторы же не будут обращать на это никакого внимания, их главная задача — как можно быстрее вернуть долг и все проценты по нему.

Конечно же, разбирательство в суде не имеет ничего приятного, поскольку это сложно и затратно. Однако даже такая процедура будет приятней, чем общение с коллекторами.

Рассмотрим, по какой схеме действуют коллекторы:

- Поначалу работа коллекторов будет ограничиваться регулярными звонками и сообщениями. Не стоит надеяться на вежливое отношение, ведь в своей работе коллекторы не брезгуют такими методами возврата долгов, как угрозы и запугивания.

- На начальных этапах это происходит дистанционно, однако если клиент даже после этого не спешит вернуть деньги, то коллекторы прибегают к более серьезным мерам.

- К следующему этапу переходят через полгода. Коллекторы начинают приезжать к человеку и напоминать о его долгах. Это происходит дома, также коллекторы могут приезжать на работу и позорить должника, выставляя его злостным неплательщиком.

- Если вашим долгом начала заниматься какая-либо коллекторская фирма, то нужно понимать, что ситуация серьезная. Такие фирмы могут прибегать к незаконным методам взыскания долга. В некоторых случаях это может быть опасно для жизни.

- Если коллекторы требуют вернуть долг, то необходимо предпринять всё возможно, чтобы как можно быстрее это сделать.

Когда вы имеете право не выплачивать долг?

Клиенты микрофинансовых организаций в некоторых случаях могут на законных основаниях не выплачивать долг.

Многие размещают в интернете свои истории о том, как они успешно избавились от своих долговых обязательств. Не стоит думать, что также может сделать любой человек.

Закон действительно даёт лазейки, чтобы избавиться от долга, однако сделать это сложно, а в некоторых ситуациях просто невозможно.

Вот когда закон разрешают не платить долг микрофинансовой организации:

- При составлении договора были допущены грубые ошибки. Добиться расторжение договора по этой причине сложно. Конечно же, микрофинансовым организациям известно о такой лазейке в законе, поэтому они уделяют особое внимание составлению договора. Чаще всего, договор МФО составлен квалифицированными юристами, которые до мелочей продумывают документ и несколько раз его проверяют.

- Оформление банкротства. Данная процедура как для юридических, так и для физических лиц является сложной и дорогой. Нельзя сказать, что это лучший исход в такой ситуации. Движимое и недвижимое имущество банкрота будет изыматься и использоваться для погашения имеющихся долгов.

- Реструктуризация долговых обязательств. Такая процедура возможна только в том случае, если микрофинансовая организация пойдет вам навстречу. Для этого необходимо связаться с сотрудниками компании и объяснить сложившуюся у вас ситуацию. Если организация посчитает причины невыплаты долга действительно уважительными, то может предложить изменить условия кредитования или снижение процентной ставки. О возможности реструктуризации долга необходимо поинтересоваться заранее.

Ситуаций, при которых вообще не нужно выплачивать долг микрофинансовой организации, практически нет. Освободить от выплаты долга закон вас может только в редких случаях.

Заблуждения по поводу долгов перед микрофинансовыми организациями

Несмотря на то что в наше время микрокредиты в МФО довольно распространены, существует огромное количество заблуждений, касающихся этой сферы. Давайте рассмотрим самые популярные из них и попытаемся выяснить, что из этого правда, а что обман:

- Микрофинансовая организация для возврата долга использует запугивания и методы физического воздействия. Конечно же, это незаконно и сотрудники МФО не будут приходить к заемщику выбивать долги.

- При невыплате долга эта обязанность перейдет на родственников. Такое возможно только в том случае, если родственник выступил поручителем или получил наследство. В других ситуациях микрофинансовые организации не могут требовать выплаты кредита у лиц, являющихся родственниками должника.

- При невыплате кредита должника ждет уголовная ответственность. При наличии задолженности перед микрофинансовой организацией вас может ждать только административная ответственность. Вас не могут посадить в тюрьму, если у вас есть кредиты.

- Для выплаты долга будут забирать ценное имущество. Изъятие движимого и недвижимого имущества возможно только по решению суда. Сами микрофинансовые организации не могут забрать вашу машину или квартиру. К таким мерам в суде прибегают редко, только в безвыходных ситуациях.

- Лишение родительских прав, если у должника есть дети. Многие считают, что МФО могут лишить родительских прав человека, который задолжал им деньги по кредитам. Конечно же, это не так, в таком случае никто не может забрать ваших детей.

Последствия невыплаты микрозайма в некоторых ситуациях могут быть серьезными. Необходимо подумать, прежде чем обращаться в микрофинансовые организации.

Отправляйте заявку в несколько разных компаний для 100% получения денег!

ПОЛУЧИТЬ ДЕНЬГИ

69 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

51 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

34 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

46 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

39 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

29 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

35 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

24 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

25 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

31 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

22 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

26 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

21 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

21 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

29 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

27 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

20 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

17 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

15 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

21 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

17 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

15 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

27 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

21 заявка за 30 дней

ПОЛУЧИТЬ ДЕНЬГИ

17 заявка за 30 дней

Что будет если не платить микрозайм в 2021 году (и что делать)

Немногие пользователи обращают внимание, что все микрофинансовые компании не называют процентные ставки за год или за месяц. Зачастую на сайте указывается ежедневная сумма начисленных процентов в день.

Беспечные граждане в погоне за необходимой суммой не всегда оценивают свои финансовые возможности. Поэтому довольно часто в случае не выплаты задолженности могут возникнуть проблемы.

Ситуации с невыплаченными займами

Выдача микрозаймов онлайн (микрокредитов) представляет собой наиболее рискованную форму бизнеса, поскольку профильные организации предоставляют займы практическим всем, не обращая внимания на кредитную историю. Именно поэтому стремительно возрастает количество долгов перед кредиторами.

Клиенты микрофинансировых организаций заметили, что, установленная по договору, ставка на порядок превышает проценты по банковским кредитам. На стоимость займа в МФО влияет риск того, что микрозайм не выплатят в срок.

Если заемщик может похвастаться положительной кредитной историей, высокооплачиваемой работой и в данную кредитную организацию он обращался неоднократно, то в индивидуальном порядке ему могут предоставить более выгодные условия. Ежедневный процент для такого клиента будет значительно ниже по сравнению с гражданами с плохой кредитной историей. Так большинство микрофинансовых организаций пытаются уменьшить последствия невыплат займов.

Последствия неуплаты микрозаймов

Чем грозит невыплата микрозайма на карту для заемщика, так это:

- увеличением величины долга согласно условиям договора;

- уведомлением БКИ о возникшей просрочке в течение не более чем 2 дней, что приведет к ухудшению кредитной истории. Значит, банки начнут отказывать в кредите, а МФО будут кредитовать по максимальной ставке;

- передачей права требования по договору коллекторам;

- процедурой принудительного взыскания долга. Ее реализуют только в ходе исполнительного производства, то есть после получения судебного решения;

- установлением ограничения на выезд за рубеж.

Сортировать по популярности по отзывам по рейтингу по одобрению по сумме по ставке

| Название, организация | Ставка | Сумма, до | Срок, до | Возраст, до |

| С плохой КИ Решение за 7 мин. С плохой КИ Решение за 7 мин. | На заявку — до 10 минут. Одобрение за 7 минут. Можно вернуть досрочно. Круглосуточно. С плохой кредитной историей. Любая МФО может отказать, отправьте заявку еще в 1-2 компании Сравнить | |||

| На заявку — до 10 минут. Одобрение за 7 минут. Можно вернуть досрочно. Круглосуточно. С плохой кредитной историей. | ||||

| С любой кредитной историей. Срочный займ за 8 минут. Проверка заявки — 4 минуты (роботом). Любая МФО может отказать, отправьте заявку еще в 1-2 компании Сравнить | ||||

| С любой кредитной историей. Срочный займ за 8 минут. Проверка заявки — 4 минуты (роботом). | ||||

| Только наличными С плохой КИ Только наличными С плохой КИ | Только наличными в офисе. Досрочное погашение. С плохой кредитной историей. Любая МФО может отказать, отправьте заявку еще в 1-2 компании Сравнить | |||

| Только наличными в офисе. Досрочное погашение. С плохой кредитной историей. |

Показать ещё

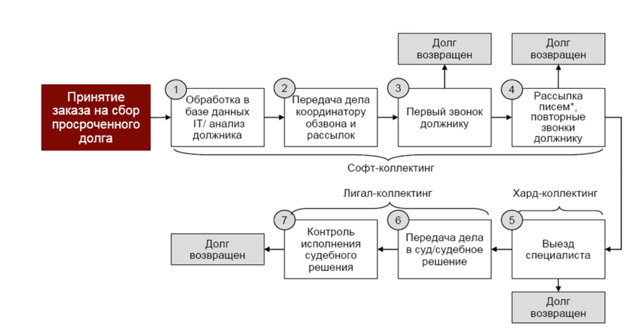

Действия МФО в случае невыплаты займа

На начальном этапе любая МФО начинает в автоматическом режиме начислять штрафные санкции (пени). Сумму штрафа указывают в подписываемом договоре кредитования.

В течение 3-5 дней после образования просрочки начнется этап телефонных звонков. Важно заметить, что это будет самая спокойная стадия. Из микрофинансовой организации, начнут звонить менеджеры и интересоваться сроками погашения долга.

Если клиент МФО и после напоминаний не станет погашать задолженность, начинается психологический прессинг. Количество телефонных звонков увеличивается в несколько раз. При этом тревожить будут не только заемщика, но и контактных лиц (родственников), которые были указаны в подписанном соглашении.

Если принятые меры не принесли должных результатов, за дело берутся коллекторы. Методы их работы должны соответствовать требованиям действующего законодательства. Однако на практике распространены случаи угроз и оскорблений должника (его родных).

Вместо того, чтобы передать долг коллекторскому агентству, микрофинансовая организация вправе обратиться к судебной защите.

На практике подача иска — редкость, поскольку заявление подают по адресу регистрации должника, то есть кредитору нужно оплатить услуги своего представителя, включая его пребывание на месте и все сопутствующие расходы.

Вариант продажи долга коллекторам даже за часть суммы долга с этой точки зрения выгоднее.

Судебные тяготы с МФО

Выиграть судебное дело для МФО особого труда не составит, поскольку в процессе оформления займа клиент в обязательном порядке подписывает договор. В соглашении всегда прописываются условия выданного займа, а также штрафные суммы. Именно поэтому в подавляющем большинстве случаев суд удовлетворяет требования МФО и обязывает заемщика начать выплату долга.

Важно понимать, что в случае вынесения судом положительного вердикта в пользу кредитора, заемщик также получит определенный профит.

После вынесения решения в судебном порядке сумма займа для клиента МФО не изменится, а процесс осуществления выплат будут контролировать уже не коллекторы, а судебные приставы.

На исход судебных разбирательств влияет и то, соответствуют ли условия договора требованиям законодательства.

Дневная ставка не должна превышать 1%. Величина пени ограничена 20% годовых, а общая сумма штрафных санкций не может стать больше, чем изначальная величина задолженности.

Значит, в 2021 г. долг перед микрокредитором не может вырасти более чем в 2 раза. Данное требование применимо только к займам, полученным после 01.07.2019 г..

Выделен отдельный тип микрозаймов, выданных на суммы в пределах 10 000 рублей. Их оформляют на срок не более 15 суток. По подобным договорам величина переплаты с учетом пени и штрафов не должна превышать 30% от размера займа.

В случае если несмотря на решение суда задолженность не будет погашена, приставы направляют постановление по месту работы заемщика.

На основании официального документа с заработной платы, пенсии или иного дохода должника станут удерживать 50% от общей суммы образовавшегося долга.

Если стабильного источника дохода нет, то имущество, кроме личных вещей и единственного жилья, если оно не было заложено, а также счета будут арестованы.

Через сколько МФО подают в суд

В некоторых договорах четко оговаривается, когда, через какой промежуток времени с момента возникновения просрочки, кредитор вправе обратиться в суд.

В судебном порядке долги в МФО станут взыскивать не более чем через 3 года, поскольку этот срок соответствует сроку исковой давности.

Только в этот период времени кредитор вправе обратиться за помощью к судебной системе. На то, когда именно будет написано исковое заявление, влияет множество факторов: начиная с того, гасится ли задолженность (хотя бы частично), заканчивая особенностями организации делопроизводства конкретной МФО.

Например, от судебных разбирательств откажутся, если в регионе регистрации должника у компании нет юриста. Однако через некоторое время могут нанять представителя для работы сразу по нескольким клиентам.

С учетом специфики законодательства в общем виде можно говорить о таких сроках:

- 2-4 месяца – подготовка МФО к судебным разбирательствам;

- 6-8 месяцев – передача документов в суд.

Отсчет ведется с момента появления задолженности.

Чаще всего на досудебное урегулирование проблемы отводится около 4 месяцев.

Решая, стоит ли подавать в суд, онлайн-МФО определяют будет ли судебный процесс финансово выгодным. То есть важно, чтобы по итогам разбирательств можно было и выданные средства вернуть, и прибыль получить, и оправдать расходы на юриста.

Если же речь идет о малых суммах, если перспектива получения долга призрачна, например, если у клиента нет никакого имущества, то МФО предпочитают передать право требования коллекторскому агентству.

Что будет, если не платить онлайн-займ

Микрозайм, оформленный через интернет, приравнивается по своему юридическому значению к займам, оформленным очно, в офисах кредиторов или их партнеров. Это значит, что заемщики, воспользовавшиеся онлайн-сервисами, также обязаны в полном объеме вернуть полученные средства и уплатить проценты, предусмотренные договором.

При рассмотрении вопроса о действительности договоров, оформленных онлайн, учитывается следующее:

- была ли заявка подана через официальный сайт МФО с использованием личного кабинета;

- проводилась ли идентификация клиента с применением СМС или электронной подписи.

Если были выполнены указанные требования, то обязательства по долгу признают действительными.

Соответственно, неуплата микрозайма, полученного удаленно, будет иметь те же юридические последствия, что и по договорам, оформленным на бумажном носителе.

Что будет, если не платить займ Быстроденьги

Быстроденьги предпочитает решать вопросы с должниками своими силами, не обращаясь к коллекторам. Например, в сложных ситуациях они предлагают оформить реструктуризацию.

Изначально эта МФО начинает диалог с клиентом путем телефонных переговоров. Потом будут обращения по почте, в том числе электронной. Если не удастся договориться о порядке расчета, последует обращение в суд.

Что будет, если не платить займ Екапуста

В Екапусте все начинается с телефонных звонков должникам. До наступления просрочки есть возможность оформить пролонгацию. Если переговоры о возврате долга заходят в тупик, то договор передается на обслуживание коллекторскому агентству.

Подают ли в суд коллекторы микрозаймов

Коллекторы тоже обращаются в суд. Такое право они получают на основании договора цессии (права требования), подписанного с МФО.

Однако, учитывая стоимость судебных тяжб, при отсутствии перспективы решения проблемы путем изъятия имущества должника или части его дохода, коллекторы предпочитают самостоятельно договариваться с заемщиком о возврате долга.

Скорее всего, агентство не станет обращаться к судебной защите, если должник хотя бы понемногу, но регулярно гасит задолженность.

Как выиграть суд с МФО

Перспектива выигрыша суда заемщиком по микрозайму весьма призрачна. Договор, как говорилось выше, все же признают актуальным, даже если он был оформлен в интернете. А это значит, что придется расплатиться по долгу.

В такой ситуации важен не столько выигрыш дела, сколько минимизация собственных потерь.

Как законно не платить микрозайм

Заемщик на законных основаниях вправе обратиться к кредитору с просьбой о приостановлении действия договора, о предоставлении отсрочки или рассрочки. Удовлетворение просьбы или отказ в ней – право, но не обязанность МФО.

Для положительного решения важно наличие серьезных оснований, например, тяжелая болезнь заемщика или кого-то из его близких.

Как не платить проценты по микрозайму

Совсем не платить проценты по микрозайму не получится. Можно только снизить их сумму. Для этого необходимо, чтобы МФО предъявили хотя бы одно из таких требований по оплате:

- неустойки в размере, превышающем, установленную законодательством;

- двойные штрафы;

- проценты, величина которых превышает сумму долга более чем в 2 раза.

Такие претензии незаконны, что и позволит снизить сумму долга.

Что делать, если нечем платить микрозаймы

При патовых ситуациях, когда нет средств для расчета с кредитором, важно вступить с ним в диалог, показать свою готовность оплатить долг при первой же возможности.

Многие МФО идут навстречу клиентам, предлагая оформить:

- пролонгирование договора;

- рассрочку платежа;

- рефинансирование;

- реструктуризацию.

Еще один вариант – перекредитование, когда для погашения текущей задолженности получают еще один кредит (например, займ без процентов). Кредитные каникулы, которые так помогли должникам в 2020 г., сейчас уже не предоставляются ни по закону, ни по согласованию с кредитором.

Все возможные способы отсрочки окончательного расчета приводят к росту суммы, которая в конечном итоге будет уплачена МФО.

Сравнительно неплохой вариант решения вопроса с долгами перед МФО — признать себя банкротом. Процедуру можно инициировать во внесудебном порядке, подав заявление в МФЦ. При этом необходимо:

- иметь долгов на сумму 50 000 — 500 000 рублей;

- судебные решения по разбирательствам с кредиторами, когда все суды уже полностью прошли.

Стандартная процедура банкротства физических лиц начинается с обращения в арбитражный суд. Инициатором может стать как сам гражданин, так и его кредиторы. Внесудебная процедура бесплатная. Арбитраж означает уплату 300 рублей госпошлины и 25 000 рублей за услуги финансового управляющего. Но счет этим не ограничивается: дело может растянуться на несколько лет.

Процедура банкротства предполагает максимально возможное погашение долга за счет имеющихся у должника активов (дохода, имущества). Но по завершении этой стадии все долги считаются списанными.

Судебные решения по микрозаймам в 2020-2021 годах

Сегодня на рынке микрокредитования остались только те организации, что работают официально, то есть получили лицензию ЦБ РФ и соблюдают законодательство. Предлагаемые ими кредитные договора полностью соответствуют букве закона, потому сегодня суды почти в 100% случаев удовлетворяют требования кредиторов.

Даже на уменьшение суммы долга уже можно не рассчитывать. Единственное, что остается — просить разумную рассрочку для расчета по кредитным обязательствам. Реально договориться о том, что долг будет погашен в течение 6-12 месяцев. Больше времени никто не даст.

При нарушении графика исполнения решения суда возможны дополнительные санкции: удержание части имеющегося дохода, реализация имущества, арест счетов и так далее.

Даже если МФО прекратила свое существование, обязанность по возврату долга сохраняется. Средства следует перечислять по реквизитам, которые предоставит ликвидатор.

Я — должник: что будет, если не платить микрозаймы?

Когда практически весь мир ушел на карантин, многие остались без источника дохода, из-за чего нет возможности вернуть ранее взятые микрозаймы. Не отдавать микрозайм можно, но важно быть готовым к последствиям. И поэтому мы решили рассказать что будет, если не платить микрозаймы, взятые через Интернет.

Можно ли не выплачивать долг законно?

Не выплачивать микрозайм на законных основаниях можно, но достаточно трудно. Все зависит от конкретной ситуации, условий договора и взаимоотношений МФО с должником (брал ли он раньше микрозаймы, успешно ли выплачивал, какая у него кредитная история).

Наиболее распространенные ситуации, в которых заемщик может не отдавать долг на законных основаниях:

- Банкротство. Процедура, которая может быть запущена при условии, что долг превысил 500 000 рублей. Важно знать, что банкротство — это дорогостоящее «удовольствие» и многим не по карману. Кроме того, ценное имущество заемщика изымается и распределяется между кредиторами в долях, соответствующих долгу.

- Грубые ошибки в договоре. Если в договоре с МФО допущены грубые ошибки, его можно расторгнуть – это законно. Но крайне редко в подобной документации находятся даже мельчайшие опечатки – в МФО работают квалифицированные специалисты, которые следят за правильностью составления договора. Других причин расторгнуть договор с МФО закон не предусматривает.

- Реструктуризация долга. Это решение проблемы возможно лишь по договоренности с МФО. Организация изменяет условия кредитования в пользу заемщика. Например, может быть понижена процентная ставка или предоставлено дополнительное время на выплату кредита без накопления процентов. Условия реструктуризации зависят от МФО.

- Рефинансирование долга. Это процедура, при которой заемщик обращается в другую МФО для оформления нового займа, чтобы погасить существующий.

- Выкуп долга. МФО может продать просроченный долг коллекторскому агентству. Тот в свою очередь может предоставить дисконт в размере 20-50%.

На практике попасть под любую из этих ситуаций крайне трудно. Есть возможность добиться процедуры реструктуризации или рефинансирования, но они не позволяют не выплачивать долг совсем, а просто меняют условия выплат.

Рекомендуем к прочтению: Как рефинансировать ипотеку и сэкономить деньги?

А сколько можно не платить по микрозайму?

Согласно законодательству, величина долга заемщика ограничивается суммой кредита, умноженной на 1,5. То есть, если заемщик взял 10 000 рублей и не вернул их, проценты и штрафы будут капать до тех пор, пока долг не вырастет до 25 000 рублей.

Что будет по закону, если не платить микрозаймы

Если вовремя не совершать платежи МФО будет начислять пени и штрафы согласно ранее подписанному договору. На законных основаниях штрафные санкции оспорить нельзя, так как это разрешенная мера. Единственный повод, который позволяет это сделать, это превышение предельного уровня долга, который составляет сумму первоначального долга, умноженную на 1,5.

Чтобы не пришлось сталкиваться с проблемами при выплатах, мы рекомендуем оформить подписку на наш сервис Защита от мошенников. Мы проинформируем вас по СМС не только о о допущеннных просрочках, но и если кто-то попытается оформить на кредит без вашего ведома.

Популярные мифы о невыплатах

Многие боятся становиться должниками из-за нехватки знаний в финансовой области. Существует несколько распространенных версий насчет того, что будет, если не платить долг по займам:

- Физическое воздействие со стороны службы взыскания МФО. Это незаконно — человек в любой момент может обратиться в полицию с заявлением об угрозах или избиении.

- Возложение обязательств по микрозайму на родственников. Обязательства могут быть возложены на родственников, только если они являются поручителями заемщика, а также если они вступили в наследство по закону. В противном случае обязательства могут быть переложены только на поручителей и созаемщиков. Уголовная ответственность и тюрьма. Невыплата микрозайма может повлечь за собой только административную, а не уголовную ответственность. Административная ответственность не предусматривает лишения свободы.

- Изъятие имущества. Имущество может изыматься и выставляться на продажу, только если это одобрит суд.

- Лишение родительских прав, если у должника есть дети. Лишить родительских прав могут только при несоблюдении родительских обязательств. Долги по микрозаймам – это не родительское обязательство, поэтому за них не лишают родительских прав.

Это всего лишь мифы, и стоит помнить о том, что привести в действие подобные меры – это равно нарушить закон. Большинство МФО не занимаются подобными делами.

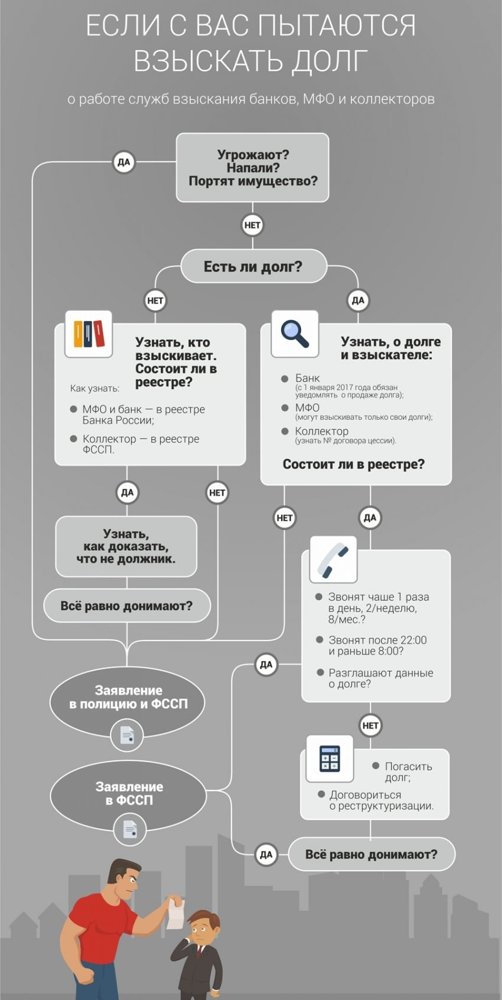

Что делать, если начали звонить и угрожать коллекторы?

Если должнику звонят из внутренней службы взыскания МФО или коллекторского агентства, находящегося в реестре ФССП, то чаще всего вопрос стараются решить мирно. МФО не выгодно портить себе репутацию.

Поэтому, когда угрожают отнять квартиру, посадить в тюрьму и т.д. – это исключение из правила и скорее всего вы столкнулись с нелегальным игроком.

В таком случае должник должен осознавать, какие права есть у него и у коллекторов, которые желают получить долг.

Все действия по взысканию просроченной задолженности регламентирует 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности…», который вступил в силу 1 января 2017 года.

Если коллекторы звонят и напрямую угрожают, должник может обратиться в полицию или в ФССП в зависимости от характера нарушения. Так, например, правом для обращения в ФССП являются звонки и сообщения с 10 вечера до 8 утра в будние дни или с 8 вечера до 9 утра в выходные дни. Есть еще причины подать заявление в ФССП:

- Коллектор не представился в начале разговоре по телефону;

- Коллектор общается с должником на повышенных тонах или в неуважительном стиле;

- Коллектор разглашает сведения о долге третьим лицам, даже если эти лица – родственники, друзья или знакомые;

- Коллектор звонит должнику со скрытых номеров.

- Коллектор звонит и отправляет сообщения чаще разрешенного законом количества раз.

Обычно проблема решается сразу после обращения и рассмотрения жалобы ФССП, и никаких дополнительных мер не требуется. Если же коллекторы перешли границу, и должник пострадал от морального или физического давления, можно подавать заявление в полицию.

Что делать, если МФО обратилась в суд?

Если долго не отдавать долг, МФО либо подаст в суд, либо обратится в коллекторское агентство. Что делать, если угрожают коллекторы, расписано выше. Поэтому нужно выучить алгоритм действий, чтобы понимать, как себя вести, если МФО подала в суд:

- После получения повестки необходимо в назначенное время явиться в зал суда, выслушать обвинения и произнести свои доводы, почему долг все еще не погашен.

- Далее нужно дождаться решения суда. Если по мнению должника решение принято неправильное, после заседания он имеет право обжаловать его в вышестоящих органах.

- После оглашения решения действовать нужно в зависимости от метода, которым постановлено погасить долг.

Суд может назначить наложить арест на имущество должника, но это уже крайняя мера, которая используется, если другие варианты отсутствуют.

Чаще всего нужная сумма списывается со счетов и вкладов должника, а если их нет, вычитается равными частями из заработной платы. По закону может списываться до 50% из заработной платы.

Внимание! С социальных карт и государственных пособий сумма долга взиматься не может. Если это произошло, заемщик имеет право написать заявление в полицию или обратиться в суд.

Чтобы стимулировать заемщика скорее выполнить решение суда, он может быть ограничен в правах. Так, ему могут запретить выезжать за границу, водить автомобиль или занимать определенные должности. Как только долг полностью погашается, все ограничения снимаются.

Не могу оплатить долги по займам — что делать?

Если выплатить долг нет возможности, проще всего воспользоваться программой рефинансирования или реструктуризации. Просто так забыть про долг в России нельзя – все равно должник обязан выплатить то, что взял. Однако смягчить условия выплат возможно.

Полезные рекомендации от специалистов

Хотя алгоритм, связанный с невозможностью выплаты долга, вполне прозрачен, многие люди совершают действия, которые плохо сказываются на них же. Советы от специалистов, которые помогут не усугубить сложившуюся ситуацию:

- Никогда нельзя прятаться от кредиторов. Важно знать и понимать свои права, но прятаться – хуже всего. В суде это может повлиять отрицательно на судьбу должника.

- Самый простой, быстрый и эффективный способ найти выход из ситуации – вовремя обратиться в МФО, честно признавшись в невозможности выплаты долга. Грамотные переговоры ведут к положительному исходу событий.

- Если есть возможность, сначала нужно посоветоваться с юристом, а уже потом предпринимать какие-либо действия. Юридически грамотный человек выберет наилучший выход из ситуации.

Если все сделать правильно, ни до суда, ни до коллекторов, дело не дойдет.

Отзывы неплательщиков

На форумах, посвященных микрозаймам, множество отзывов от людей, являющихся в прошлом или в настоящем должниками. Все сводится к одному: если долг не платить, будут и коллекторы, и суд. Вот к каким выводам пришли некоторые бывшие должники:

«Лучше сразу честно признать, что не может выплатить займ, тогда его условия смягчат. Так было в моем случае, но не могу ручаться за другие организации»«Я просто не выплачивал долг, слушал угрозы коллекторов, пока через пару месяцев сами представители МФО не позвонили и не предложили зафиксировать сумму долга и выплатить до определенного срока по частям. Я согласился. Лучше так, чем жить и понимать, что даже за границу поехать не можешь»«А у меня дошло дело до суда. Да, неприятно, да, много проблем, зато долг зафиксировали и звонки с угрозами прекратились. Надо знать свои права»

Таким образом, сотрудничество с МФО – наилучший способ выйти из ситуации с минимальными потерями.

источник

Что будет если не отдать микрозайм и можно это сделать законно?

На сегодняшний день, все МФО ведут свою деятельность в атмосфере повышенных рисков, относящихся к не возврату заемных средств клиентами. Связанно это с тем, что основная клиентура микрофинансовых организаций, это люди, которым отказали в кредите в банках, где требования к потенциальным заемщикам и их добросовестности и платежеспособности, подходят очень тщательно. Что же касается МФО, то требования к заемщикам, здесь более лояльны, и например, взять займ на карту мгновенно круглосуточно без отказа, может любой житель страны, независимо от места положения.

Для многих, такая легкость получения микрозайма, спасательный круг, но есть и те, кто с самого начала задаются вопросом, что будет, если не отдать микрозайм взятый через интернет, рассчитывая на нерасторопность микрофинансовых компаний и свою удаленность, полагая, что деньги можно не отдавать.

Именно из-за таких клиентов, и возможность получения денег быстро в режиме онлайн, процентная ставка таких кредитных услуг довольно велика. Компании страхуются, компенсируя возможный невозврат большими процентами.

- Содержание

- Вырабатываем правила поведения с взыскателями Выводы

Меры применяемые к должнику

Но что же ждет должника, решившего не отдавать микрозайм? Здесь, надо быть готовым к тому, что пострадает не только Ваша кредитная история, но и репутация, а действия кредитной организации будут следующими:

- Постоянные звонки и смс сообщения с требованием вернуть долг;

- Беседы с Вашими родственниками, знакомыми, коллегами по работе и друзьями;

- Гневные сообщения в социальных сетях должнику и его друзьям;

- Судебный иск (в случае проигрыша, Вам придется не только оплатить основную сумму долга, набежавшие проценты, но и судебные издержки).

Если подключатся коллекторы, а это случается в 90% таких случаев, то ситуация будет еще менее приятной. Увы, но как известно из СМИ, не все коллекторские агентства ведут свою деятельность добросовестно, и здесь можно ожидать такого:

- Звонки с угрозами на домашний и рабочий телефон ( о том, как с этим бороться, мы писали здесь);

- Визиты по месту жительства в неурочный час с требование вернуть долг;

- Докучание соседям порча подъезда и имущества с целью повлиять на должника;

- Угрозы физической расправы, как самому должнику, так и его ближайших родственников.

Все эти меры, призваны вывести нерадивого клиента из зоны комфорта и создать ему максимальные неудобства, чтобы возврат долга показался избавлением от проблем и заветной целью.

Понятно, что такие методы незаконны, но как говорится, таковы реалии.

Неоплата по уважительной причине

Приведем несколько «уважительных» причин позволяющим можно не платить займ законно:

- Сложное заболевание, повлекшее продолжительное лечение. В это случае, можно предоставить МФО справки, подтверждающие Ваш больничный и как следствие невозможности оплаты.

- Потеря работы.

- Несчастный случай итогом которого стала нетрудоспособность.

При разбирательстве в суде или объяснений с полицией или коллекторами, что Вы не мошенник, документы и справки подтверждающие вашу недееспособность по одной из указанных причин, может стать спасательным кругом.

Советы должникам — как не платить займ в МФО законно

Мы пообщались с человеком, который в разные периоды времени имел до 10 оформленных микрокредитов в нескольких микрофинансовых организациях. Вот его советы тем, кто не знает, как не платить микрозайм взятый по интернету.

Ситуация первая — платить не собираюсь

Если у Вас нет намерений возвращать долг, и Вы хотите дотянуть до срока исковой давности, который составляет 3 года с даты предполагаемого погашения, действовать нужно следующим образом:

- Прекратить контакты с коллекторами и представителями микрофинансовых организаций. Установите приложение Антиколлектор, это позволит блокировать нежелательные входящие звонки с занесением номеров в черный список.

Важно! Запись любого телефонного звонка, в котором Вы согласились с существующим долгом, начинает отсчет срока исковой давности заново.

- Не стоит делать платежей, хоть 100, хоть 500 рублей. Как только Вы совершите платеж, срок исковой давности (СИД), запустится сначала с даты платежа.

- Выждать срок 3 года. Личный опыт, показывает, что многие МФО пропускают эти сроки, но есть и те, кто подает в суд.

Действуя, как описано в первой ситуации, заемщик должен быть готов к атакам коллекторов, пусть не по телефону, так через социальные сети или знакомых. Чтобы ни сдали нервы, заемщику поможет общение на форумах должников. Старожилы, дадут совет, научат хитростям, как вести себя в той или иной ситуации, поделятся ссылками на полезные сайты.

Ситуация вторая — отдам по возможности

Если Вы, не знаете или не имеете возможности оплатить микрозайм в ближайший срок, но при этом все же планируете вернуть долги при первой возможности, действовать нужно так:

- Ни в коем случае не скрывайтесь от сотрудников МФО или коллекторов, как в первом случае. Всегда отвечайте на телефонные звонки, исключением будет хамство и угрозы со стороны взыскателей, в этом случае, кладите трубку.

- Просите о реструктуризации, отсрочке платежей, заморозке начисляемых процентов. У части организаций, есть специальные программы по реструктуризации микрозаймов и они могут пойти на встречу.

- Воспользуйтесь сервисами по выкупу долгов «Доброкасса.ру» и «СЭП», которые помогут уменьшить сумму долга перед кредиторами и снизить ежемесячные выплаты.

Совет! Если все сроки вышли и не платить законно невозможно, можно воспользоваться рефинансированием микрозайма, т.е. взять займ под меньший процент и погашать предыдущий.

Как видите даже в сложной ситуации, можно найти решение. И вопрос о том, что делать если нечем платить, решается чтением отзывов о той или иной кредитной компании, её действиях в отношении должников. Далее остается только следовать одному из предложенных сценариев, в зависимости от целей, которых Вы хотите добиться.

Вырабатываем правила поведения с взыскателями

Вступивший с 1 января 2017 года закон ФЗ-№230 «О коллекторах», гласит, что взыскивать задолженность может осуществлять только кредитор или специальная организация (коллекторское агентство) включенное в государственный реестр.

МФО, может заключить только один договор по взысканию долга применительно к заемщику и только с одним коллекторским агентством. В течение срока данного договора, когда деятельностью по взысканию долга занимается коллектор, микрофинансовая организация не может заниматься взысканием того же долга.

Простыми словами, пока действует агентский договор, МФО не вправе даже звонить заемщику, не говоря уже о визитах домой или на работу.

Для правильного поведения с коллекторами. Следует прочитать выше указанный закон, который регламентирует порядок взыскания задолженности (число звонков, смс сообщений, визитов в день, неделю, месяц, в также их время) и так далее.

При нарушении хотя бы одно из пунктов, заемщик в праве жаловаться судебным приставам (ФССП).

Вывод

Если Вы, не уверенны, что сможете вовремя отдать долг, и в век бурного развития интернета, надеетесь, что из-за удаленного местонахождения, к Вам не будут приняты взыскательные меры, лучше сто раз подумайте, нужен ли Вам микрозайм.

Если же Вы, планируете своевременно выполнить свои обязательства, то никаких проблем и некомфортных ситуаций не будет, и срочный займ, станет палочкой выручалочкой в трудной финансовой ситуации.

В случае затруднений с погашением долга, не скрывайтесь от МФО, подходите к телефону, проявляете заинтересованность и желание вернуть долг. Как правило, большинство компаний идут на встречу и входят в положение клиента, продляя срок возврата заемных средств и всячески способствуя мирному разрешению проблемы.