Всем привет! Сегодня хочется поговорить о том, что ждет должников банков в 2021 году и спишут ли им долги.

- На какие акции стоит обратить внимание в 2021 году

Не так давно в эфире канала Россия 1 прозвучала информация о долгах жителей страны банкам и МФО. Согласно озвученным официальным данным, объем закредитованности населения достиг 15 трлн рублей.

Некоторые эксперты считают, что официальная сумма долга российских заемщиков немного занижена. По их выкладкам задолженность россиян кредитным организациям России превышает 17 трлн рублей. Это огромная сумма – она практически равна годовому бюджету страны.

Доходная часть бюджета РФ в 2019 году составила примерно около 19 трлн рублей, расходная – 18,5 трлн. Получается, что в долгах у россиян приблизительно еще один бюджет страны.

В связи создавшимся положением, активно муссируются слухи о предстоящем списании долгов по кредитам для физических лиц в 2020 году и принятии так называемой кредитной амнистии. Такая программа действительно существует.

Однако не в виде закона. Часть ее положений начали действовать в этом году, а с начала следующего, 2020 года, вступит в силу еще ряд изменений.

Что будет с заемщиками страны и можно ли списать долги по кредитам мы расскажем в сегодняшней публикации.

О списании долга

Государственная программа кредитной амнистии направлена на изменения в законах, которые регулируют отношения финансовых организаций, предлагающих услуги кредитования, с заемщиками страны(физическими и юридическими лицами),получающими такие услуги.

Целью этой программы названо усовершенствование законов в сфере кредитования. В последнее время в стране возникла нестабильная экономическая ситуация. В связи с ней большое число заемщиков стало испытывать сложности с возвратом кредитных средств.

Кредитные организации, пользуясь тем, что законодательство не регулировало начисление штрафов и пеней по просрочкам, поставили большое число заемщиков в сложное положение.

Перспективы возврата задолженности по кредитам у таких должников практически отсутствуют.В первую очередь, сложившаяся обстановка вызвана огромными штрафными санкциями за просрочки.

Решить проблему на законодательном уровне пытались и ранее. В Государственной Думе в разное время от различных партий регистрировались проекты, которые могли бы разрешить ситуацию с проблемными кредитами. Однако проекты законов так и остались проектами.

Сегодня в действующее законодательство, регулирующее кредитные отношения,решено внести изменения, касающиеся:

- размеров процентных ставок по займам для частных клиентов;

- начисления штрафов и пеней;

- условий микрозаймов в МФО;

- процесса продажи долга факторинговым компаниям.

Проще говоря, изменения в законах списания долга не предусматривают, а лишь создают должнику условия для погашения задолженности с помощью смягчения штрафов за нарушение кредитных обязательств.

О вступлении в силу изменений в законах о кредитовании населения

В основном изменения внесены в Федеральные Законы«О потребительском кредите (займе)» и «О микрофинансовой деятельности и микрофинансовых организациях».

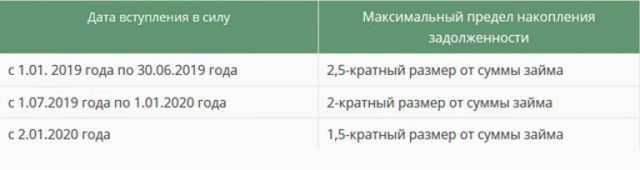

Начиная с 2020 года, ежедневная процентная ставка потребительского кредита или микрозайма не может быть установлена более 1% кредитной суммы. Помимо этого, как только задолженность по кредиту превысит тело займа в 1,5 раза, штрафные санкции начислять запрещено.

Текущий год обозначен, как переходный период,Закон предусматривает несколько этапов уменьшения предела накопления долгов. Они наглядно представлены в следующей таблице:

Что касается микрозаймов МФО, с 31 июля 2019 года для микрокредитов на сумму до 10 тыс. ₽, выданных на период 15 дней, неустойка по просрочке не должна превышать 0,1% взятой суммы. Как только сумма штрафов достигнет 30% тела кредита, начисление штрафных санкций прекращается.

Амнистия со стороны банков

Ситуация, в которой должник прекращает выплачивать задолженность, крайне невыгодна банковским организациям. Поэтому финансовые учреждения готовы идти навстречу добросовестным клиентам, которые попали в тяжелое финансовое положение.

- Процедуры для снижения кредитной нагрузки должника, предлагаемые банками, также становятся некоторой кредитной амнистией для заемщиков.

- Акции со стороны банковских организаций не регулируются новым законом, а проводятся по инициативе кредитора либо по просьбе заемщика.

- При этом у заемщика должны быть уважительные причины невыполнения кредитных обязательств. Таковыми считаются:

- потеря работы не по вине клиента;

- тяжелое заболевание или получение группы инвалидности, не позволяющие работать на прежнем месте;

- появление лиц, находящихся на обеспечении заемщика.

Мероприятия со стороны банковского учреждения предоставляют добросовестному должнику комфортные условия для погашения проблемного займа. При этом не страдает качество кредитной истории и уровень кредитного рейтинга заемщика.

Нюансы кредитования пенсионеров

Большая часть российских банков неохотно выдают кредиты физическим лицам, находящимся на пенсии. В банковских организациях, кредитующих ту категорию заемщиков, при оформлении займа существуют некоторые особенности. К ним относятся:

- ограничения по сумме и периоду действия займа, а также по возрасту претендента на получение;

- условие обязательного оформления страхового полиса;

- оформление кредита с поручителем или под залоговое обеспечение.

Особенности оформления кредитов пенсионерам в банках связаны со случаями не возвратов заемных средств этой категорией заемщиков.

При рассмотрении банковских исков в судах, последние отменяют все штрафные санкции кредитора, и обязуют заемщиков выплатить только основной долг и начисленные проценты.

Что будет с должниками в следующем году

В Новом году изменения в законы, регулирующие кредитование, по-прежнему будут вносить. Законодатели планируют:

- закрепить на законодательном уровне процедуру реструктуризации кредитов;

- внести в закон изменения, дающие должнику возможность реабилитироваться и восстановить кредитный рейтинг;

- регламентировать процесс и порядок списания безнадежных задолженностей, включая процедуру банкротства.

- Изменения, которые планируется внести в законодательство, дадут возможность заемщикам выполнять взятые по кредитному договору обязательства даже при наступлении форс-мажорных обстоятельств, а кредитным организациям позволят законно списывать безнадежные займы.

- Планируемые изменения позволят заёмщикам выполнять свои обязательства даже в случае непредвиденных финансовых проблем, а банкам и МФО списывать безнадёжные долги.

Реальность списания долгов по кредитам

Следовательно, списание долгов по кредитам возможно в двух случаях, которые предусматривает законодательство:

- при истечении срока давности;

- когда должник признан банкротом.

Однако после этого получение нового займа невозможно, поскольку все эти действия отразятся в кредитной истории. Процедура прощения долга возможна, только при заключении сделки между двумя физическими лицами, то есть для частного займа.

Подводя итоги

Информация в сети и некоторых средствах массовой информации о появлении «кредитной амнистии» в виде закона не соответствует действительности.

В таком случае банки понесут значительные убытки, а правительству придется искать деньги для их компенсации. Такое финансирование идет из бюджета страны, что в сложившейся экономической ситуации практически невозможно.

Это на сегодня все о том, что будет с должниками в новом году. Делитесь информацией в соцсетях, оставьте свое мнение об этой теме в х, подпишитесь на рассылку блога. До встречи, друзья!

Выплатить просроченный кредит или списать долги в 2021 году

Долги по кредитам нужно платить, поскольку нет такого банка, который просто бы подарил вам одолженные деньги. Вы сразу же в этом убедитесь, как только соберетесь просрочить платеж. Как минимум, пострадает кредитная история. И это еще при мелком нарушении, вроде просрочки платежей на несколько дней.

А вот при более серьезных долгах можете распрощаться даже с собственным имуществом. К тому же должникам существенно ограничивают путешествия, а об испорченных нервах и говорить нечего. Так давайте рассмотрим самые популярные варианты того, как выплатить просроченные долги, и можно ли заняться их списанием.

Как банки работают с должниками по кредиту

Практически все долги физических лиц по кредитам обрабатываются похожим способом.

Сначала, как только сотрудники банка заметили, что заемщик не выполняет свои обязательства, начинаются звонки, чтобы уточнить причины опоздания с оплатой. Сотрудники стараются договориться с должником.

Например, могут дополнительно согласовывать сроки следующей оплаты, предлагать более лояльные условия для внесения выплат.

Если ничего из вышеобозначенного не помогает, а банк не хочет тратить свое время, он может продать долг коллекторам, а те уже будут требовать деньги своими методами. Методы могут быть такими же, как и у банка, а могут и более суровыми.

Следующий решительный шаг, помимо составления договоренностей – подать в суд. Это может сделать как банк, так и агентство коллекторов. После того как суд будет выигран, выдается исполнительный лист.

С этим листом можно прийти в любой банк, где у человека есть счет, и потребовать снять с него деньги в качестве оплаты долга.

Если долг меньше 10 тысяч рублей, то исполнительный лист можно подать работодателю должника, и с его зарплаты будет списываться определенная сумма, покрывающая долг.

Кроме того, исполнительный лист позволяет обратиться к приставам. Те откроют исполнительное производство. Приставы также могут списывать деньги со счета должника и забирать 50% его дохода. Помимо этого у приставов есть право отнимать и продавать имущество должника, чтобы за счет этого закрыть долг.

Просрочка по кредиту банком не забывается. Даже если из финансового учреждения вам не звонят годами, не стоит тешить себя напрасными надеждами. Вполне вероятно, что о ваших задолженностях помнят, и напомнят о них вам. Причем тогда, когда просрочка будет серьезной и накопятся немалые штрафные санкции.

Кроме того, просрочка является серьезным фактором, который делает вашу кредитную историю плохой. Если с ней не разобраться, придется забыть о новом кредите. Причем не только в банке, где вы изначально оформляли сумму, что не отдали.

А практически в любом финансовом учреждении. Даже микрофинансовые организации не захотят иметь с вами дела. Также есть риск, что банк отдаст ваш долг коллекторам или подаст в суд. В таком случае, последствия будут ещё более серьезные.

Потому, если знаете, что где-то у вас есть просрочка по кредиту, чтобы её закрыть в 2021 году, стоит выполнить пошаговую процедуру:

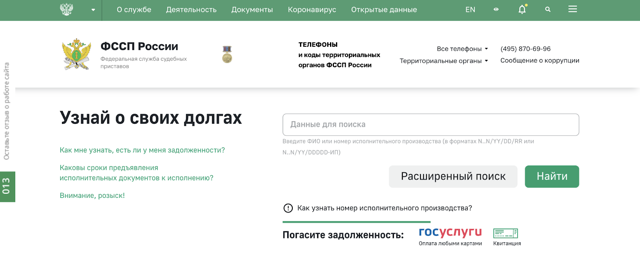

- Перейдите на сайт ФССП и убедитесь, что согласно его данным, против вас не возбудили исполнительное производство.

- Подайте запрос в БКИ, чтобы запросить кредитную историю, составленную на ваше имя. Там можете увидеть сумму долга (если просрочка действительно вам принадлежит). Это указывает, что кредитная история плохая.

- Позвоните в банк. Если просрочка на кредит есть, не стоит думать, что долг простят из-за истекшего срока давности. Лучше позвоните в банк, и покажите желание оплатить долг. Вполне вероятно, что в банке пойдут вам навстречу.

- Следите за кредитной историей. Это нужно делать, когда платите долг. Важно отслеживать изменения и убедиться, что сведения о погашенном долге своевременно попадают в БКИ. Иначе история так и останется плохой.

Когда долг оплачен, обязательно возьмите в банке документ, что будет подтверждать рассматриваемый факт. Например, справку.

Реструктуризация долга по кредиту

Долги банкам по кредитам нужно платить, и реструктуризация является одним из способов, как это сделать в 2021 году. Под рассматриваемым понятием подразумевается изменение условий, согласно которым возвращаются деньги.

Например, заемщик может попросить уменьшить обязательный ежемесячный платеж.

Конечно, долг придется возвращать дольше, но благодаря тому, что ежемесячная нагрузка на бюджет будет меньше, финансовые потери станут не такими ощутимыми, и задержек по оплате кредита получится избежать.

Но учтите, что банк – не благотворительная организация, потому взамен более выгодным условиям, выдвинет встречные требования. Самым популярным является продление срока выплат, но зато кредитная история не будет испорчена.

В итоге, общая сумма возрастает именно за счет того, что проценты нужно платить за каждый месяц использования кредита. Так что, несмотря на то, что выплачивать средства станет проще, общая сумма долга заметно возрастет.

Но зато с неиспорченной историей, сможете нормально взять новый кредит.

Такие выгодные условия выдвигаются далеко не всем. Это сработает в следующих случаях:

- Вы хороший плательщик и у вас неплохая кредитная история;

- Переживаете неприятности и можете доказать, что они носят именно временный характер (например, с помощью справок).

Чтобы банк пошел на реструктуризацию в 2021 году, нужно к нему обратиться не после того как пропустили платеж, а до этого. Конечно, если позволяют обстоятельства.

Это очень выгодный для клиента шаг, поскольку он показывает серьезность намерений заемщика и его навыки в оценке своего финансового положения. Но просто сообщить о проблеме в банк недостаточно.

Нужно собрать документы, которые могут её подтвердить. Узнать, какие именно бумаги нужны, можно у менеджера банка.

Конечно, у реструктуризации есть плохие стороны – по сути, долг не уменьшат. Его увеличат. Но благодаря новому подходу, у вас появится возможность вернуть долги, а не стать очередным плохим плательщиком. Хотя не стоит пугаться, поскольку банк может вообще не пойти вам навстречу, а отказать. Тогда придется снова искать, как выйти из неприятной ситуации и исправить кредитную историю.

Рефинансирование долга по кредиту

Долги по кредитам в 2021 году можно не только реструктуризировать, но и рефинансировать. Несмотря на похожее звучание рассматриваемых понятий, они имеют совершенно разный смысл.

В частности, под рефинансированием подразумевается процедура, согласно которой, один кредит (просроченный) перекрывается другим (новым). Причем одним новым кредитом можно перекрыть сразу несколько старых.

Но важно, чтобы новый кредит выдавался на более выгодных основаниях. Хотя практически любой кредит более выгоден, поскольку платежи по нему не просрочены.

Обычно рефинансирование используется, если у человека много мелких кредитов, а он плохой математик. В них достаточно легко запутаться, и даже не заметить, как появляется просрочка.

При таких обстоятельствах, взять один крупный кредит и перекрыть за его счет десятки мелких, более выгодно. Хотя бы потому, что вам не придется постоянно сверять, кто, кому и сколько должен.

Но получить новый большой кредит взамен множеству старых, будет просто, только если у вас есть хорошая кредитная история. Глядя на неё банк сможет вам доверять.

Кроме того, стоит посчитать, является ли процедура панацеей именно в вашем случае. Брать первое попавшееся предложение по кредитованию не стоит. Нужно собрать информацию и изучить картину на 2021 год. Например, некоторые кредитные ставки по рефинансированию такие высокие, что с ними невыгодно иметь дело.

Что касается минусов, то здесь лицо найдет их предостаточно. Например, найти выгодное предложение даже с хорошей кредитной историей, далеко не самая простая задача. Особенно, если банк не делает рефинансирование собственных кредитов. А если и делает, это не всегда удобная альтернатива. Все равно нужно изучать предложения других банков, что не так уж и быстро.

К тому же иногда рефинансирование часто является, наоборот, усилением финансовой нагрузки. Его впишут как очередной кредит. Потому иногда в получении новых средств отказывают как раз из-за того, что вы являетесь обладателем слишком большого количества долгов. Нужно будет своими силами закрыть хотя бы некоторые из них, чтобы банк дал добро на новый займ.

Почему происходит отказ можно понять исходя из общего дохода человека. Если на долги уходит больше 50% дохода, верность что человеку одобрят новый кредит, стремится к нулю.

Списание долга по сроку давности

Иногда возможно списаниедолгов по кредитам. Пожалуй, это единственный способ, как взять средства и не возвращать их в банк. Происходит списание по сроку давности. Но плохой этот способ потому, что находится в области фантастики.

Общий срок давности по делам, позволяющим списание долга, составляет 3 года с момента последнего платежа. То есть, если вы не платите кредит уже 5 лет, а банк только сейчас очнулся, что у него есть должник, иск, скорее всего, отклонят. Обычно банки не забывают о своих должниках, но если дело было передано коллекторам, а должник от них постоянно скрывался, списание вполне возможно.

Ещё один момент – банк или микрофинансовая организация не подали в суд вовремя на плохого плательщика. Например, передали долглица коллекторам, а вы от них успешно скрывались. Также важно не платить от трех лет, поскольку отсчет начинается с момента последнего платежа. Если не платили 2 года, а потом внесли один деньги, срок исковой давности опять составляет 3 года.

Идеально, если вообще не общались с банком, не подписывали документы и не вступали в переговоры, поскольку это также может стать отсчетным моментом для срока давности. Останется дождаться, пока поступит иск в суд. Если он вообще поступит.

Но не стоит рассчитывать, что списание будет таким простым. Обработка проблемного заемщика начинается спустя 30 дней после просроченного платежа. Ещё 90 дней дается на то, чтобы заплатить. Если ситуация должника такая же плохая, составляется заявление в суд.

Минусы рассматриваемого способа очевидны. Редко какой банк «забудет» о должнике и сроке давности. Подача в суд происходит заранее. Также пытаются взыскать долг с помощью коллекторов. К тому же, у должника будет безнадежно испорчена кредитная история, потому он никогда не сможет рассчитывать на новый кредит.

Банкротство физическоголица

Ещё один плохой путь – объявить себя банкротом, что стало доступно и для физическихлиц. Все что нужно сделать – пойти в суд и подать заявление, что у вас нет денег, потому требуете объявить себя банкротом. Это автоматически подразумевает, что кредит платить не будете, потому что нечем, а не потому что вы плохой.

Если суд удовлетворит требование, имущество физического лица распродадут, а в счет полученных денег будут закрыты долги. Или та часть долгов, на которую этих денег хватит. Остальные средства спишут. То есть, физический долг закроют. Это крайний вариант, когда все действительно плохо, вы уверены, что никак не потянете долг и уже серьезно просрочили все платежи.

Хотя банкротство ещё нужно доказать, собрав документы и пройдя специальную процедуру. К тому же физический процесс признания банкротом не бесплатный, и эти деньги должен внести заявитель, что также плохой знак, если уже есть просрочка, которую нечем выплатить. Например, пошлины, судебный процесс и т.п. И даже пройдя все «круги ада» не факт, что суд признает физическоелицо банкротом.

Но если признает, необходимый физический минимум оставят. Например, единственное жилье и средства на выживание. Потому признать себя банкротом выгодно людям, у которых и так ничего ценного нет.

Кроме того, это намного хуже, чем кредиты с плохой историей и просрочками. Например, лицо не сможет устроиться на некоторые работы (руководящие должности), выезжать заграницу и не только.

Госпрограмма по списанию долгов

Существует программа, предусмотренная государством, что предназначена для помощи лицам, которые купили в кредит жилье эконом-класса, но даже такую недвижимость не могут оплатить без помощи правительства. Согласно условиям программы, можно списать до 600 тыс. рублей с долга.

Но это срабатывает не всегда, а только в следующих случаях (и если у вас нет плохой кредитной истории):

- Человек отвечает параметрам по выбору участников программы;

- У должника упал доход, и он не может платить кредит;

- Платежи по кредиту увеличились.

Если эти факторы совпадают, следует перейти на платформу госпрограммы, убедиться что отвечаете требованиям, собрать бумаги и подождать пока поступит решение. Хотя рассматриваемая программа сильно ограничена и работает только с ипотечным, недорогим жильем. К тому же вас не освободят от кредита полностью, так что расслабляться рано.

Получить юридическую помощь по вопросам долгов по кредитам можно на нашем сайте.

Закон о списании долгов по кредитам физ. лиц: варианты в 2021

Существуют ли законные способы списать долги? У граждан есть право избавиться от задолженностей, если нечем платить — признать банкротство через суд или через МФЦ. Но люди ждут закон о списании долгов, дающий амнистию от кредитов и микрозаймов без суда и приставов. Рассказываем о способах списания задолженностей в 2021 году.

Законно списать старые долги налоговой

Долги по налогам граждане и ИП могут списать через налоговую амнистию. Закон №436-ФЗ позволил официально избавиться от налоговых задолженностей по имущественным налогам, возникших до 2015 года: транспортный, земельный, на имущество.

Также ИП могут списать недоимки по взносам в ПФР и ФСС за период до 2017 года, если налоговая не обращалась по ним в суд и к приставам.

Чтобы списать долги ФНС, делать ничего не нужно — налоговая сама выявит и спишет устаревшие недоимки. Если вы хотите избавиться от хвостов, то вы вправе подать в налоговую запрос в письменной форме о сроках аннулирования вашей недоимки.

Запрос можно отправить почтой, принести лично в отдел ФНС либо отправить через личный кабинет на сайте ФНС. Сохраняйте квитанцию почты и входящий штамп канцелярии — вам обязаны ответить в течение 30 дней.

Списание за поздние периоды пока не предлагается, поэтому к налоговым долгам стоит относиться внимательнее. Проверить себя можно на официальном сайте ФНС nalog.ru или на сайте Госуслуг.

Подготовить план списания ваших долгов

Срок давности взыскания

Списать долг по сроку давности

Не способ, а шанс законно списать долги определен статьей ст. 196 ГК РФ, устанавливающей срок исковой давности.

По закону у кредитора есть три года, чтобы обратиться в суд за взысканием — со дня, когда заемщик перестал платить.

Если банк подал в суд после истечения исковой давности, заемщику нужно заранее или на заседании (до вынесения решения) заявить, что срок давности истек. Тогда суд проверит сроки откажет банку во взыскании.

Самостоятельно судья оценивать сроки давности не вправе — только по заявлению сторон. Если заемщик не подаст заявление, то суд рассмотрит дело и взыщет долг даже по истечении трех лет.

Как рассчитывать срок исковой давности, и какие возражения направлять в суд, мы рассказали в этом материале.

Отменить судебный приказ

По долгу менее 500 тысяч банки и МФО подают заявления на выдачу судебного приказа. Дело в этом случае рассматривается в упрощенной форме — без вызова сторон. Поскольку суд не оценивает срок давности, то приказ на взыскание вынесут, даже если прошло больше 3 лет с даты, когда вы платили последний раз. Что делать заемщику?

- Нужно оперативно подать возражения на судебный приказ — у должника всего 10 дней с даты, когда он получил копию из суда, или, например, узнал от приставов о вынесенном приказе.

- Доказывать незаконность в возражениях не требуется — просто укажите, что считаете, что срок взыскания кредита пропущен, и просите отменить приказ.

- Суд отменит акт, тогда МФО или банку остается только подавать исковое заявление, но вряд ли они будут это делать, ведь там они тоже проиграют из-за срока. Но списание кредитных долгов таким способом имеет негативные стороны:

- заемщику придется скрываться от кредитора в течение 3 лет;

- сомнительно, что банк забудет обратиться в суд. Долги сейчас отслеживаются автоматически, и отдел взыскания своевременно уведомляют о просрочках.

Узнайте, как списать долги по судебным приказам

Банкротство как способ списать долги

- 127-ФЗ федеральный закон о банкротстве физлиц — это работающий закон о списании долгов физическим лицам.

- Читать закон №127-ФЗ в действующей редакции

- После признания банкротом гражданина освобождают от задолженностей:

- по кредитным картам, микрозаймам, потребительским займам, автокредитам и ипотеке;

- по налогам и штрафам ГИБДД;

- по ЖКХ, долгам за интернет и телефон;

- по долгам, образовавшимся в ходе хозяйственной деятельности ИП.

В 2021 году существует два вида банкротства:

- платно через суд можно списать долги, если общая сумма превысила 350 тысяч рублей.

- бесплатно через МФЦ можно списать от 50 до 500 тысяч рублей, но у человека должны быть закончены все дела у приставов.

Подробно по теме: какие долги гражданам списывают через банкротство в 2021?

Банкротство в Арбитражном суде

Сумма долга

В законе написано, что кредитор может подать на банкротство гражданина, когда долг больше 500 тысяч рублей не выплачивается больше 3 месяцев.

Но если человек сам заявляет о финансовой несостоятельности, сумма не ограничена (если долг меньше 350 000 р. — не выгодно). При подаче заявления гражданину нужно доказать невозможность выплаты долгов и пояснить причины.

Имущество

Человек может заявить в суд о банкротстве, если у него есть имущество, либо если нет ничего, одни долги и штрафы. Ценное имущество продадут, кроме единственной квартиры — на улицу банкрота не выгонят. В статье 213.25 Закона указано, какое имущество не подлежит продаже:

- вещи дешевле 10 тыс. р., поскольку выручка от их продажи не покрывает даже расходы на торги;

- объекты, защищенные ст. 446 ГПК, то есть необходимые гражданину для нормальной жизни. Жилье, вещи и бытовую технику, транспорт инвалида, медицинские приборы и рабочее оборудование тоже не забирают: холодильник, плита, стиральная машина и мебель не включаются в конкурсную массу.

Что продадут? Недвижимость и транспорт отправят на торги. Подлежат продаже загородные дома, нежилые помещения, квартиры и доли в жилье помимо единственного, автомобили, трактора, катера, прицепы, мотоциклы — любая собственность, включая нажитую в браке.

Выручка направляется на расчеты с кредиторами, а если реализована супружеская собственность — 50% выплачивается мужу или жене банкрота.

Как продать машину перед банкротством?

Стоимость банкротства физ. лиц по закону

Обязательные расходы при банкротстве физ. лица — не менее 45 000 рублей:

- 300 руб. — госпошлина за подачу заявления в Арбитражный суд;

- 25 тыс. — оплата работы финуправляющего;

- от 11 тыс. — публикация в газете Коммерсантъ (минимум одна);

- от 4000 тыс. — сообщения на Федресурсе о ходе процедуры (не менее 8 сообщений, стоимость 451,25 руб. каждое);

- от 5 тыс. — почтовые расходы (письменное уведомление кредиторов, суд, ФНС, запросы в госорганы).

Также по ходу дела возникают дополнительные расходы — на оценку имущества, привлечение экспертов в случае споров, госпошлины в случае обжалования или регистрации перехода прав на недвижимость в Росреестре, нотариальные действия, запрос платных справок, привлечение бухгалтера, аудитора, кадастрового инженера в случае общей собственности и выдела долей супругов. Все дополнительные расходы включены в стоимость комплексного банкротства под ключ.

По закону гражданин вправе банкротиться без юриста, но на практике это крайне рискованный путь, поскольку со стороны банков работают профессионалы. Любые ошибки будут использованы против вас.

Цена банкротства зависит от сложности дела — много ли банков участвует, надо ли продавать имущество, будут ли споры с кредиторами.

Подробно о стоимости списания долгов через Арбитраж рассказано здесь.

Как проходит банкротство физических лиц в суде

Должник подает в суд заявление, суд рассматривает документы и решает, признавать ли гражданина несостоятельным.

Если долги значительные, но есть стабильный доход, вводится реструктуризация имущества. Цель процедуры — собрать все долги воедино и установить график выплаты на 3 года, по которому закрываются сами займы и кредиты, а проценты и неустойки откладываются на последнюю очередь и списываются.

- Это реабилитационная процедура: гражданин закрывает долги без арестов и списаний по четкому графику, и в итоге и не объявляется банкротом.

- Срок утверждения плана — 4-5 месяцев, а сама реструктуризация длится до 3 лет.

- Но более популярна у физлиц процедура реализации имущества, результатом которой становится полное списание долгов.

- Она идет 7-10 месяцев, в течение которых доходы и расходы должника контролирует финансовый управляющий, зато по итогам от кредитов и займов освобождают легально и безвозвратно.

При реализации физ. лицо объявляется банкротом, и суд назначает финансового управляющего, чтобы тот проверил собственность должника, его доходы и сделки с имуществом. А вдруг, все продано, чтобы списать долги и ничего не платить?

Если есть машина, дача, гараж, иная собственность, кроме единственного жилья — их продадут, и деньги выплатят кредиторам. Если нет — управляющий подтвердит, что продавать нечего, и рассчитываться нет возможности.

Когда все продано, или ничего не найдено, финуправляющий отчитывается суду, сколько долгов осталось, и суд выносит решение — списать долги и признать гражданина банкротом.

Подробнее о каждой процедуре мы рассказали в пошаговом разборе банкротства.

Внесудебное банкротство в МФЦ

- Об списании долгов без суда законодатели вещали давно, но в связи с пандемией пришлось ускориться — в 2020 Путин подписал новый закон о списании долгов без суда.

- С 1 сентября 2020 года можно бесплатно списать кредиты через МФЦ.

- Внесудебная процедура позволяет списать следующие виды задолженностей:

- кредитные долги, займы, микрозаймы, поручительство;

- долги гражданам, кроме алиментов и возмещения вреда здоровью;

- налоги, штрафы, долги по ЖКХ, электроснабжению, водоотведению, ремонту, плата за обучение, социальные услуги, исполнительские сборы и госпошлины.

Особенности внесудебного банкротства заключаются в том, что избавиться от просроченных задолженностей человек может только по собственному желанию. Банк не может подать на внесудебное банкротство гражданина.

Конечно, бесплатная процедура — не для всех. Что нужно, чтобы списать долги через МФЦ:

- оконченные испол. производства по ч.4 п.1 ст. 46 № 229-ФЗ: судебные приставы вернули исполнительный лист кредитору из-за отсутствия имущества у должника;

- сумма задолженностей от 50 000 до 500 000 рублей;

- нет имущества и доходов. Бесплатное признание несостоятельности разработано для малоимущих — подойдет для безработных и получателей пособий, на которые пристав не может обратить взыскание.

Из-за строго требования о закрытых исполнительных производствах бесплатное банкротство не доступно в 2021 для пенсионерам и работающим гражданам, даже если доход на члена семьи меньше МРОТ. Поскольку доход есть, пристав будет проводить удержания из пенсии или зарплаты, и дело не закроет. А пока дела не закрыты, МФЦ не может начать внесудебное банкротство.

С февраля 2022 приставы и банк обязаны будут оставлять должнику прожиточный минимум при расчете размера удержаний. То есть граждане, чей доход меньше регионального минимума, смогут рассчитывать на окончание исполнительных производств и бесплатное списание долгов без суда.

Как проходит банкротство в МФЦ

- Физлицо записывается в МФЦ по месту постоянной или временной регистрации.

- Готовит заявление и перечень кредиторов по форме — указывает, кому и сколько должен.

- Обращается в МФЦ на прием, берет с собой паспорт, свидетельство о регистрации, если обращается не по прописке, список кредиторов, информацию о счетах в банках.

- В течение 1 рабочего дня МФЦ проверяет, закрыты ли дела в ФССП по нужной статье. Если все правильно, заявление передается в ЕФРСБ (этой официальный сайт — Федеральный реестр сведений о банкротстве). Если дела не окончены, последует отказ — гражданину придет соответствующее извещение в течение 3 рабочих дней.

-

В реестре банкротов на портале ЕФРСБ публикуется объявление, что гражданин намерен списать долги перед следующими кредиторами (перечисляются из списка, который человек сообщил в МФЦ). Эти кредиторы могут проверить имущество должника, и если найдут лишнюю квартиру/машину/яхту — подадут возражения в Арбитраж.

Тогда внесудебное банкротство отменят, введет судебное банкротство, но дело пойдет не в пользу гражданина — его будут считать недобросовестным, поскольку он скрыл имущество. - Если возражений не было, через полгода банкротство завершается, а долги списываются.

Последствия банкротства в МФЦ и в суде почти одинаковые

- нельзя признать себя банкротом повторно в течение 10 лет после списания долгов в МФЦ, и 5 лет после судебного банкротства;

- запрещено учреждать и управлять компаниями в течение 3 лет;

- обращаясь за кредитом, ипотекой, микрозаймом после банкротства, нужно сообщать о пройденной процедуре — 5 лет.

Если вы хотите избавиться от долгов на сумму более 400 тысяч рублей, или у вас есть имущество — лучше рассмотрите вариант судебного банкротства. Процедура отработана годами, наши юристы знают, что делать, и как списать кредиты без последствий.

Задать вопросы юристу по банкротству

Рассрочки, отсрочки и помощь должникам

Какие законы о защите граждан в сложной финансовой ситуации работают или скоро вступят в силу?

Рассрочка у приставов для пенсионеров

По кредитному долгу до 1 млн рублей неработающие пенсионеры вправе потребовать рассрочку у пристава, если исполнительный лист банк предъявил в ФССП до 01 мая 2021. Основания пенсии любые (по старости, инвалидности, по потере кормильца), но размер — до 2 МРОТ (то есть до 25 584 р.).

Чтобы приставы не арестовали имущество, не списывали половину пенсии, нужно подать письменное заявление в отдел ФССП. Пристав установит новый график выплат на 24 месяца, например, 25% от пенсии ежемесячно, снимет все аресты, запреты на водительские права и выезд за границу, а пенсионер будет расплачиваться без сюрпризов.

Если сразу очевидно, что вы не сможете рассчитаться за 2 года, не тратьте деньги на приставов. Пенсионеры и инвалиды вправе признать банкротство в Арбитражном суде и списать кредиты, сохранив пенсию, социальные пособия, единственное жилье и машину, если она необходима по инвалидности.

Заказать консультацию по банкротству

Рассрочка для малого бизнеса

Действует так же, как в случае с пенсионерами, но суммы другие. ИП могут получить рассрочку до года на долги в пределах 15 млн рублей на 12 месяцев. В это время можно продолжать работать без блокировки счетов и изъятия оборудования, прибыли. Обратиться за рассрочкой нужно до 01 августа 2021.

Также в регионах введены каникулы для вновь зарегистрированных ИП, ставка снижена до 0% — список субъектов.

Сокращение срока хранения кредитной истории

Приняты поправки в ст. 7 закона №218-ФЗ. С января 2022 срок хранения КИ заемщика будет 7 лет, более ранние записи БКИ будут передавать в архив, где информация будет храниться еще 3 года. Банки, МФО, кооперативы и прочие заимодавцы будут видеть кредитную историю за последние 7 лет. То есть позже 2015 года.

Итак, единый закон о списании долгов по кредитам физических лиц не существует. Но есть масса способов избавиться от задолженностей либо уменьшить их размер.

Хотите подробнее узнать, как? Свяжитесь с нашими кредитными юристами по телефону или задайте интересующий вопрос онлайн.

Видео: наши услуги по банкротству физ. лиц

Обнаружили ошибку? Выделите ее и нажмите

Обнаружили ошибку? Пожалуйста, выделите ее.

Как вам статья?

Автор статьи

Алексей Жумаев

Об авторе

Алексей — действующий арбитражный управляющий. Общий стаж юридической практики более 10 лет. Работал с проблемными активами в крупнейших российский и зарубежных банках, Агентстве по страхованию вкладов.

Больше информации

Закон о списании долгов физических лиц

Валентина Самойлова

Единого закона о списании долгов, как такового, не существует. Однако отдельные нормативные акты нашего законодательства допускают списание некоторых задолженностей. Освобождение от обязательств осуществимо только в исключительных случаях, и только после прохождения специальных процедур.

К таковым относится банкротство организаций, физ. лиц и ИП. Граждане могут пройти эту процедуру через суд либо во внесудебном порядке. Так как при освобождении от обязательств нарушаются интересы кредиторов, имущественное и финансовое положение должника и его добросовестность проверяются в первую очередь.

Какие законы предусматривают списание долгов по кредитам

Основной закон о списании долгов по кредитам физических лиц в России предусматривает прохождение банкротства. Эта процедура стала доступна гражданам с 2015 года. Банкротиться можно как физическое лицо, либо как индивидуальный предприниматель.

Порядок прохождения банкротства по Закону № 127-ФЗ практически не отличается для физ. лиц и ИП, но для предпринимателя будет действовать особое последствие — запрет на повторную регистрацию ИП в ИФНС на 5 лет.

С 1 сентября 2020 года стало возможно списание долгов без суда. Президент РФ В.В. Путин подписал закон, который ввел внесудебное банкротство граждан через МФЦ.

Воспользоваться новой процедурой могут физлица и ИП с долгами от 50 до 500 тыс. руб.

Как дополнительное обязательное условие для обращения в МФЦ, новый закон требует окончания исполнительного производства ФССП по п.4 ч.1 ст. 46 229-ФЗ.

Также при списании кредитных долгов и других видов обязательств могут применяться следующие законы:

| Гражданский кодекс РФ | содержит информацию о порядке исполнения обязательств, о применении штрафных санкций, о продаже (уступке) долгов |

| Гражданский процессуальный кодекс РФ | предусматривает нормы взыскания задолженностей, выдачи судебных приказов и исполнительных листов, список имущества, защищенного от взыскания |

| Федеральный закон № 229-ФЗ | по нему ведется исполнительное производство, которое может быть окончено, прекращено или приостановлено |

Сейчас Госдума рассматривает законопроект о запрете на взыскании долгов по ЖКХ через коллекторов. В мае 2021 года он был принят в первом чтении в качестве поправок к Жилищному кодексу. Когда закон будет подписан, коллекторские фирмы не смогут заключать договора с УК и ТСЖ на выбивание долгов с нерадивых жильцов.

Само списание долгов по коммуналке допускается по общим правилам, в том числе через банкротство. Кроме того, опротестовать взыскание можно в связи с истечением сроков давности.

Как происходит списание долгов по кредитам

Ожидать, что банк по доброте душевной простит задолженность по кредиту, бессмысленно. В лучшем случае, должнику предложат подписать соглашение о реструктуризации или рефинансировании, изменят процентную ставку, предоставят отсрочку по платежам.

Частичное снижение долговой нагрузки допускается по решению кредитора — банка, МФО или коллекторского бюро — либо после прохождения специальных процедур, предусмотренных российскими законами.

Списание долгов граждан по законодательству о банкротстве непременно повлечет последствия:

- неплательщик будет освобожден от обязательств по решению суда, либо (при банкротстве в МФЦ) о результате процесса должник узнает через специалистов центра;

- долги при этом признаются безнадежными, поэтому кредитор не имеет права в дальнейшем требовать их погашения;

- официальное списание задолженности влечет прекращение всех процедур взыскания, от исполнительных производств до деятельности коллекторов.

Таким образом, для должника списание всегда является плюсом, так как позволяет освободиться от обязательств. Но есть и обратная сторона медали.

При банкротстве через суд будет осуществляться реализация имущества, т.е. неплательщик может потерять квартиру, машину, другие дорогостоящие активы. А недобросовестный подход повлечет за собой основания для ответственности по УК РФ или КоАП РФ.

Например, фиктивность банкротства или умышленное сокрытие имущества могут привести должника на скамью подсудимых. Поэтому, планируя проходить процедуры списания долгов, всегда предварительно консультируйтесь с юристами.

Спишется ли кредит, если перестать платить по нему

Обязательства по кредитному договору нужно исполнять надлежащим образом. Если вы понимаете, что не можете платить вовремя, имеет смысл обратиться в банк, чтобы договориться о предоставлении послаблений и пересмотре условий в сторону более льготных. При отсутствии просрочек и наличии уважительных причин, многие банки могут пойти на уступки добросовестным клиентам.

Если вы прекратите платить по кредиту, долг не будет списан автоматически. Только по истечении трех лет, когда закончится срок давности, кредитор не сможет взыскать задолженность через суд. Но и в этом случае есть ряд нюансов:

- кредитор может подать иск даже по просроченному долгу — если должник не примет участие в процессе и не подаст заявление о пропуске срока, судья не имеет права прекратить дело;

- задолженность с истекшим сроком может продаваться коллекторам — в этом случае будут использованы такие методы воздействия как звонки по телефону и смс, письменные требования и претензии, личные встречи с должником;

- пропущенный срок давности можно восстановить — если должник признает факт наличия долга и согласится с его суммой, у кредитора возобновятся три года на подачу иска.

Вы, конечно, можете попытаться переехать в другой город или регион, чтобы не платить по кредиту. Многие должники меняют телефонные номера и место работы, переписывают имущество на родственников. Но это только временная мера, которая лишь отсрочит взыскание. Помните: перед принятием каких-либо действий нужно сразу просчитать все последствия. Сделать это помогут наши юристы.

Варианты списания долгов

Давайте разберем все способы списания долгов, которые доступны в 2021 году. Пройти многие из этих процедур самостоятельно крайне сложно, даже если вы досконально изучите законы и будете читать судебную практику. Оптимальным вариантом является сопровождение или консультации опытных юристов. Получить помощь в списании долгов можно у наших специалистов.

Наша команда

- Артем Сакулин

- Юрист департамента финансового анализа

- Отвечает за сохранение имущества должника в процессе банкротства

- Записаться на консультацию

- Роман Чулков

- Руководитель практики по банкротству крупнейших должников

- Проводит судебные процессы по банкротству

- Записаться на консультацию

- Олег Калинкин

- Cтарший юрист отдела банкротства физических лиц

- Помогает пройти внесудебное банкротство

- Записаться на консультацию

- Дмитрий Щепочкин

- Директор

- Анализирует крупные сделки должников перед банкротством

- Записаться на консультацию

- Валентина Самойлова

- Руководитель отдела по работе с клиентами

- Защищает должников от претензий коллекторов и банков

- Записаться на консультацию

Банкротство через суд

Банкротство физических лиц через арбитраж доступно при сумме долгов от 500 тыс. руб., либо меньшей — при подтверждении признаков несостоятельности.

Подать заявление в арбитраж может не только сам должник, но и его кредиторы. Рекомендуем не ждать активных действий от взыскателей, а самим подавать документы.

В этом случае можно выбрать СРО, из состава которой будет назначен финансовый управляющий.

Самые важные моменты, которые нужно знать о судебном банкротстве граждан и ИП:

- в процессе банкротства можно утвердить план реструктуризации, заключить мировое соглашение с кредиторами, либо сразу перейти к реализации имущества;

- после утверждения кандидатуры управляющего к нему переходят все полномочия по распоряжению имуществом должника и контролю за его доходами и расходами;

- если у банкрота будет выявлено имущество, подлежащее реализации, управляющий сделает его оценку и выставит на торги;

- если средств от реализации недостаточно для расчета со всеми кредиторами, либо имущества вообще нет, суд примет решение об освобождении от обязательств.

Это только общий порядок банкротства через суд, предусмотренный законом о списании долгов по кредитам.

В ходе процесса будут проверяться сделки банкрота за последние три года, изучаться состав его доходов. Обязательно проверят наличие признаков фиктивности или преднамеренности банкротства.

Это может стать не только причиной отказа в списании долгов, но и основанием для привлечения к ответственности.

В среднем, банкротное дело может длиться до 9-12 месяцев в зависимости от обстоятельств.

Процедура достаточно затратная для должника. Ему придется оплатить вознаграждение управляющему — 25 000 рублей и 7% от стоимости реализованного имущества. Также за счет банкрота оплачиваются иные расходы (за публикацию сведений, госпошлина). Общий размер затрат может достигать 80-100 тыс. руб., что не по карману большинству должников.

Статья 213.28. Завершение расчетов с кредиторами и освобождение гражданина от обязательств

- После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (далее — освобождение гражданина от обязательств).

Освобождение гражданина от обязательств не распространяется на требования кредиторов, предусмотренные пунктами 4 и 5 настоящей статьи, а также на требования, о наличии которых кредиторы не знали и не должны были знать к моменту принятия определения о завершении реализации имущества гражданина.