Хорошо, когда у человека за спиной есть надежные тылы на случай внезапного финансового кризиса: солидный счет в банке, богатые родственники или друзья, готовые по первому зову открыть свои кошельки. Но если вы не относитесь к редкой категории счастливчиков и не являетесь аскетом, довольствующимся малым, рано или поздно придется искать пути альтернативного финансирования.

О банках мы знаем все, активно пользуемся их продуктами в повседневной жизни и доверяем на хранение свои деньги. Также нам хорошо известно, что получение кредита – процесс не очень быстрый и далеко не всегда успешный, абсолютно непригодный для авральных ситуаций. Хорошо, что сегодня каждый украинец может раздобыть необходимую сумму в МФО, причем максимально быстро и без отказа.

Brobank.уа собрал для вас всю необходимую информацию о микрофинансовых организациях – относительно новом явлении на отечественном рынке финансовых услуг, об основных принципах их деятельности и перспективах развития в Украине.

Мфо – это

Привычная нашему слуху аббревиатура одновременно служит определением для трех различных понятий, поэтому приходится исходить из контекста, чтобы понять, о чем идет речь.

- МФО – «межфилиальный оборот». Один из основных идентификаторов банка, состоящий из 6 знаков.

- Международная финансовая организация.

- Небанковское кредитное учреждение.

О последних и пойдет речь в нашей статье. Микрофинансовые организации появились в Украине сравнительно недавно – в 2003 году, а резкий всплеск деятельности пришелся на 2011 год, и с тех пор их количество неуклонно растет, привлекая все новых клиентов заманчивыми слоганами, обещающими мгновенные кредиты наличными только по паспорту.

Каждая МФО является юридическим лицом, предоставляющим за счет собственных средств денежные ссуды гражданам, а также малому и среднему бизнесу.

Единственный продукт организаций – микрокредит – предоставляется по упрощенной схеме, обычно это небольшие по объему суммы (3000 гривен для новых заемщиков, максимум 15000 гривен – для постоянных клиентов), которые выдаются на ограниченный срок (до 2 месяцев).

Оформление происходит в двух форматах: непосредственно в офисе компании или же онлайн при равной юридической силе заключенных договоров. Микрозайм можно получить как наличными на руки, так и переводом на банковскую карту.

| Сумма займа: | 15 000 грн. |

| Срок займа: | 1-30 дней |

| Ставка в день: | До 1,7% |

| Кред. история: | Любая |

Политика микрокредитования выстраивалась с учетом потребностей людей, которые нуждаются в заемных средствах, но не имеют возможности прибегнуть к услугам банковских организаций. Причин тому может быть множество:

- отсутствие официального места работы;

- неимение залога или поручителя;

- недостаточно качественная кредитная история;

- немедленная потребность в заемных средствах, пришедшаяся на нерабочее время;

- невозможность личного присутствия в офисе банка для оформления кредита и т.д.

Дополнительным бонусом кредитования в МФО является повышенная степень конфиденциальности: в договоре требуется указание только персональных данных без привлечения сторонних контактных лиц.

Правовые обоснования деятельности микрофинансовых компаний

За все годы успешного функционирования МФО в Украине так и не был принят отдельный закон о микрокредитовании.

Тем не менее нелегальными эти организации назвать нельзя, они лицензированы, контролируются НБУ и подчиняются Национальной комиссии по государственному регулированию в сфере рынка финансовых услуг, как и прочие небанковские структуры.

Все МФО относятся к типу финансовых компаний, хотя еще в 2017 году они официально определялись как «другие кредитные организации».

Правовая база, регламентирующая работу МФО:

- законы Украины «О финансовых услугах», «Об электронной коммерции», «О банках и банковской деятельности», «О защите прав потребителей»;

- Гражданский кодекс;

- ряд нормативно-правовых актов.

Доступные нам микрофинансовые организации не всегда являются украинскими, встречаются и филиалы международных компаний.

Но рядовому обывателю не отличить их от отечественного продукта, так как условия идентичны: кредиты выдаются в гривне, средства переводятся на карты украинских банков и деятельность таких компаний осуществляется целиком и полностью в рамках действующего национального законодательства.

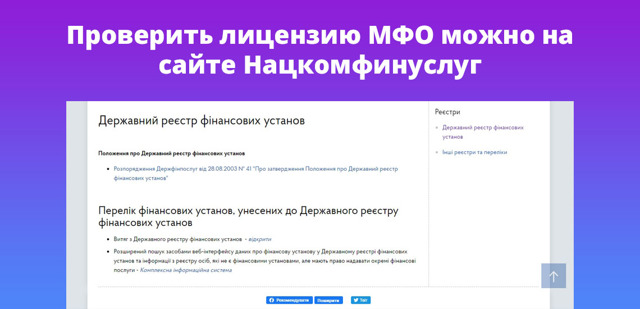

Перед оформлением микрозайма потенциальный клиент имеет полное право убедиться в том, что выбранная организация работает легально и официально зарегистрирована. В этом могут посодействовать следующие службы:

- Единый госреестр финансовых учреждений;

- сайт Нацкомфинуслуг;

- сайт Минюста.

| Сумма займа: | 10 000 грн. |

| Срок займа: | 1-30 дней |

| Ставка в день: | 2,5% |

| Кред. история: | Любая |

Виды МФО

Все микрофинансовые компании выполняют одну функцию – предоставление ссуд населению, лицензия не позволяет им расширять спектр услуг в сторону стандартных банковских продуктов. Условное разделение на типы проистекает из способов кредитования и видов займа.

- Оформление договора в офисе организации или в Интернете.

- Простые микрокредиты без залога (на небольшие суммы) и более крупные (свыше 50000 гривен) с использованием залогового имущества.

- Комбинированный вариант с широким набором кредитов и предоставлением клиенту права выбора предпочтительного способа заключения договора.

Причины популярности МФО

Микрофинансирование – довольно молодая, но перспективная и активно развивающаяся отрасль альтернативного кредитования. Несмотря на высокие процентные ставки и перспективу заполучить немалые штрафы за просрочку, все больше наших соотечественников отдают предпочтение именно МФО. Мотивов для подобного выбора предостаточно.

Возрастные ограничения

Претендовать на получение микрокредита может каждый совершеннолетний гражданин Украины. Для МФО имеет значение не возраст, а наличие действующего паспорта, ИНН и украинской прописки. Таким образом охватываются все социальные группы – от студентов до пенсионеров (граждане в возрасте от 18 до 65 лет).

Скорость получения средств

Минимальное время одобрения заявки, заявленное микрофинансовыми организациями, составляет всего 3 минуты. Чаще всего процесс занимает 10-15 минут, но и этот тайминг является недостижимым для банков.

Крупные суммы обычно предоставляются через час после подачи заявления.

Если прибавить сюда круглосуточный график работы и низкую вероятность отказа, окажется, что МФО – самый надежный и оперативный источник получения денег в долг.

Набор документов

Если в банках значительное количество потенциальных заемщиков отсеивается еще на этапе сбора необходимых справок, то в микрокредитных компаниях ссуду могут получить все желающие, имея на руках только паспорт и ИНН. Таким образом, на финансовую поддержку здесь могут рассчитывать граждане, не имеющие официального источника доходов (фрилансеры, студенты, безработные, мамы, находящиеся в отпуске по уходу за ребенком).

Обеспечение кредита

Лояльность МФО в данном вопросе распространяется даже на одобрение заявки без предоставления залога или поручительства. Деньги вы получите в любом случае, единственный нюанс – беззалоговая ссуда будет меньшего размера.

| Сумма займа: | 15 000 грн. |

| Срок займа: | 5-21 день |

| Ставка в день: | 1,8% |

| Кред. история: | Любая |

Повышение рейтинга

Успешное обслуживание микрозаймов благоприятным образом сказывается на качестве кредитной истории. Способ не самый дешевый, зато легальный и эффективный. Таким образом можно привести в порядок КИ перед предстоящим крупным банковским займом.

Честность

Несмотря на то, что переплаты по микрокредитам довольно значительны, в проверенных МФО не встретишь скрытых комиссий, страховок или дополнительных платежей, не заявленных в договоре. Все риски компании загодя заложены в высокие процентные ставки.

Современные технологии

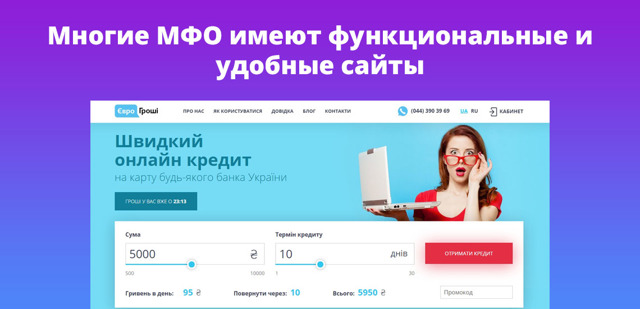

Оформление займа на сайте – большой шаг навстречу клиенту. Местонахождение заемщика относительно кредитора или время суток не являются препятствием для подачи заявки. Интуитивно понятный интерфейс и удобный кредитный калькулятор обеспечивают максимальную эффективность получения кредита.

Клиентоориентированность

На сегодняшний день МФО работают в условиях повышенной конкуренции и вынуждены предлагать программы лояльности для привлечения и удержания клиентов. Чаще всего это нулевые ставки при первом обращении, персональные условия, бонусы, пролонгация договора или реструктуризация задолженности при возникновении финансовых проблем.

Таким образом, в условиях нашей нестабильной жизни сложно переоценить значение МФО – безоговорочное оперативное предоставление финансовой поддержки не всегда можно получить из других источников.

Тем не менее, за очевидной простотой пользования микрозаймом кроется немало подводных камней, среди которых самым опасным является вероятность погружения в кредитную кабалу и зависимость.

Только взвешенный рациональный подход поможет получить максимум пользы и выгоды от сотрудничества с МФО.

Что такое МФО? Как инвестировать? Риски и доходность

Многие из нас ассоциируют МФО с навязчивой рекламой в метро, а также с негативными новостями по телевизору. Но вместе с этим, микрофинансовые организации могут послужить не только источником проблем, но также и дохода. На данный момент это направление становится достаточно популярным, не смотря на свою специфику, инвестиции в МФО прочно вошли в список самых выгодных вариантов вложения средств в ключе соотношения прибыли и риска. Как и везде, есть тонкости, особенности, о которых мы и расскажем далее,

Из данной статьи Вы узнаете:

- Мфо — что это такое?

- Вложения в МФО

- Риски инвестирования в МФО

- Преимущества и недостатки вложений в МФО

- Заключение

Мфо — что это такое?

Микрофинансовая организация (МФО) – это финансовое учреждение, которое оказывает услуги кредитования. В полном соответствии со словом “микро”, в случае МФО подразумевает займы небольшого размера.

Если в банке мы получаем кредит на 6 месяцев, год, 25 лет, то в МФО люди идут за краткосрочными кредитами. По этой причине в рекламе постоянно употребляются фразы по типу “до зарплаты”.

То есть по схеме работы это обычная маленькая кредитная организация.

Не смотря на гораздо меньший объём средств по сравнению с банками (даже небольшими), микрофинансовые организации показывают достаточно солидную прибыль, ведь основа всей работы – в разы больший процент, который взимается с потребителя. Есть два ключевых фактора, которые влияют на результаты работы:

- Стоимость кредитования. Простыми словами, это, сколько процентов человек отдаёт МФО.

- Процент проблемных клиентов. Безусловно, далеко не каждый возвращает то, что занимал.

Вложения в МФО

Для того, чтобы раздавать людям деньги под процент, сначала эти деньги нужно найти. Как в любом другом крупном бизнесе, свои средства не все хотят использовать, к тому же, их может попросту и не хватить. Поэтому микрофинансовые организации принимают инвестиции. Получается такая последовательность:

- Мы приносим деньги в МФО;

- МФО выдаёт эти деньги в виде кредитов;

- МФО возвращает нам наши вложения и положенный процент прибыли, а разницу оставляет себе.

Как не сложно догадаться, эта разница весьма существенна. Если нам предложат десятки процентов дохода, то сама организация получит сотни. Впрочем, это не тот вопрос, который должен заботить инвестора – в первую очередь нужно думать о том, сколько получишь сам.

И вот здесь можно отметить интересный факт – среди всей категории, которую можно условно назвать как “долгосрочные инвестиции”, микрофинансовые орагнизации показывают самый впечатляющий результат – до 30-40%, а в некоторых случаях и до 60-80% годовых! Это действительно очень много, особенно, по сравнению с консервативными вариантами.

Примеры микрофинансовых организаций

Примеры микрофинансовых организаций

Как вложить деньги в МФО?

В общем-то, совсем не сложно. Деятельность этих организаций регулируется законодательно, то есть имеется специальный реестр, где числятся все действующие микрофинансовые организации. Они делятся на два типа:

- Микрофинансовая компания. Это то, во что следует вкладываться, если принято решение инвестировать в таком направлении. Изначально достаточно серьёзно условие – у организаторов должно быть не менее 70 миллионов рублей собственных средств, иначе деятельность не разрешат. То есть это как бы уже изначально подразумевает большой масштаб.

- Микрокредитные компании. У них нет такого сурового ограничения, поэтому их не стоит рассматривать. Ведь, как известно, чем строже регуляция, тем прозрачнее среда. Куда пойдём за кредитом – в Сбербанк и какой-нибудь Агропроминвесткапиталбанк? Также и тут – масштаб имеет значение.

Итак, после того, как мы убедились, что компания числится в реестре, следующий шаг в процессе осуществления инвестиции в микрофинансовые организации – это проверить участие выбранной компании в саморегулируемой организации (кстати, в такой же организации состоят все российские лицензированные форекс-дилеры). Если всё в порядке, то остаётся только проверить отчётность, эта информация должна быть в открытом доступе. Теперь, когда у нас есть список потенциально интересных компаний для вложения, можно начать ознакамливаться с договорами.

Есть определённые ограничения, которые делают подобного рода инвестиции недоступными для некоторых:

- Размер инвестиции в микрофинансовую компанию имеет ограничение на минимальный размер – 1,5 миллиона рублей. Это может показаться не очень большой суммой, но нужно принимать во внимание тот факт, что это вложение относится к категории высокорисковых, а, значит, оно должно быть далеко не основным в инвестиционном портфеле. Допустим, мы делаем вложения в МФО на 25% от портфеля, а даже этот показатель очень большой. Тогда весь наш портфель должен составлять 6 миллионов. Наверное, многие согласятся, что это многовато для рядового инвестора.

- В некоторых случаях нужно работать через юр. лицо. Если мы хотим вложиться в микрокредитную компанию, где нет нижнего порога на размер вложения, то в этом случае придётся работать через юридическое лицо, так как физическим лицам это не доступно. Законодательство постоянно меняется, возможно, что это тоже подвергнется пересмотру.

- У инвестора нет возможности забрать инвестиции в МФО раньше оговоренного срока в полном размере. Он может забирать только то, что свыше суммы в 1,5 миллиона. Допустим, вложили в МФО 3 миллиона на год, но уже через пару месяцев нам требуется забрать деньги. В полном объёме их не отдадут, получим только 1,5 миллиона, а ещё 1,5 миллиона по окончании срока действия договора.

Всё остальное регулируется в самом договоре с МФО. Можно получать свою прибыль каждый месяц, а можно один раз по окончании срока действия договора. Инвестору нужно внимательно ознакомиться с разными предложениями на рынке и выбрать наиболее подходящее конкретно ему.

Есть компании, которые ведут агрессивную рекламу и предлагают относительно человеческие условия кредитования, другие же сосредотачиваются на высоких ставках и качественному возврату, то есть подход может быть разным, и всё это можно выяснить из отчётов такой микрофинансовой организации.

Риски инвестирования в МФО

Микрофинансовая организация – это всегда риск. По одной простой причине, которая, тем не менее, является основополагающей – наши вложения никак не застрахованы, это не классический вклад в банке.

Если компания успешно работала 5 лет, то ничто не говорит о том, что она и дальше будет успешно работать. Безусловно, самые крупные вряд ли потонут или просто лопнут, так, что заберут деньги инвесторов и пропадут.

Это не целесообразно, ведь данный бизнес приносит сотни процентов дохода и просто украсть оборотный капитал будет недальновидным поступком.

Но, как известно, у риска и доходности всегда есть зависимость. Если нам предлагают маленький процент по инвестиции, то это обычно солидная микрофинансовая организация, у которой нет проблем с поиском инвесторов.

Но каждый хочет заработать побольше, и, когда слышит, что можно получить 120% годовых, доводы разума становятся бесполезны. Так что искать следует давно работающие компании с умеренным доходом в 20-25% годовых. Всё, что больше, обычно не заслуживает внимания, так как не очень надёжно.

Учитывая, каков объём минимальной инвестиции, стоит подумать, и не один раз.

Преимущества и недостатки вложений в МФО

Просто подытожим сказанное выше. К однозначным плюсам относятся такие аспекты:

- Очень высокая доходность по меркам множества других направлений для инвестирования.

- Сфера регулируется ЦБ РФ, есть отдельные законы для микрофинансовой среды.

- Достаточно большой выбор компаний, можно всё просматривать и подбирать подходящее из внушительного списка.

На этом плюсы заканчиваются. Обычно больше всего уделяют внимание доходности и регуляции, которая, с одной стороны, не допускает произвола и ставим жёсткие рамки, а с другой не оказывает особого эффекта с точки зрения защиты инвестиции.

Также, есть существенные минусы, некоторые из которых проигнорировать не получится:

- Риски, связанные с деятельностью компании. Она может обанкротиться, никто нам деньги не вернёт в этом случае.

- Большой размер инвестиции. Не так много людей готовы вкладывать по 1,5 миллиона в такие проекты, которые ещё и могут лопнуть.

- Чем надёжнее компания, тем ниже доход.

- Условия в договоре могут не позволить получить даже часть прибыли с суммы, которая досрочно забирается.

В общем, дело в предпочтениях самого инвестора. Но также можно остановиться на одном факте, который, в принципе, в деловой среде рассматривается как второстепенный, но чисто по-человечески достаточно важен. Речь идёт о том, как осуществляется этот вид заработка.

Люди не от хорошей жизни идут за микрокредитом со ставкой 1% в день. Конечно, большая часть ответственности лежит на тех, кто осуществляет саму работу компании, но мы как бы косвенно в этом участвуем.

Вопрос, возможно, и не стоит для многих людей, но в то же время с моральной и этической точек зрения это не совсем хороший бизнес.

Заключение

Подводя итог, можно сказать, что вложения в МФО – очень специфический бизнес, который подойдёт далеко не всем по самым разным причинам.

Пожалуй, из всех направлений долгосрочных инвестиций это самое противоречивое – оно, вроде бы, и долгосрочное, а с другой стороны обладает всеми качествами краткосрочного – большой процент дохода, высокие риски.

Вкладываться в микрофинансовые организации стоит опытным инвесторам, да и минимальная сумма свидетельствует об этом. И, кончено, это должно быть одно из нескольких вложений в составе портфеля, а не единственное и сделанное на последние средства.

Всё, что нужно знать о микрокредитах: гид по займам «до зарплаты» — Лайфхакер

Лайфхакер рассказывает, почему микрозаймы дают практически всем и как брать в долг небольшие суммы, чтобы не разориться.

Микрокредит или микрозаём — практически тот же кредит, только небольшой. И берут его ненадолго. Выдаётся он только в рублях .

Традиционно под микрокредитом понимают заём на сумму до 30 тысяч рублей на срок до 30 дней. Это так называемый кредит «до зарплаты» или PDL (payday loan).

Однако законодательно такие рамки не установлены. Регламентирован только максимальный размер микрозайма, выдаваемого физическим лицам: он не может превышать 1 миллион рублей для микрофинансовых компаний и 500 тысяч для микрокредитных (о том, чем они различаются, ниже).

Более того, микрозаймы выдают и юридическим лицам — но не более 5 миллионов рублей.

В первую очередь, процентной ставкой — по микрозаймам она значительно выше, и связано это вот с чем. Обычные кредиты выдают банки, микрозаймы — микрофинансовые организации. Эти учреждения имеют разный статус, и их деятельность регулируется разными законами. К банкам требования гораздо строже: их деятельность лицензируется .

В связи с этим банки аккуратнее выбирают, кому выдать заём: требуют подтвердить доход, изучают кредитную историю. МФО же предоставляют кредиты более охотно, в том числе и тем, кому в банках точно откажут.

Риск, что деньги вовремя не вернутся в организацию, высок, но его компенсируют огромными процентами. К тому же микрофинансовым организациям даже выгодно, чтобы клиент просрочил платежи.

юрист Европейской юридической службы

Если деньги не возвращают, кредитору будут звонить, угрожать судом и коллекторами. Граждане зачастую переплачивают и отдают последнее, в том числе через перекредитование, что крайне невыгодно.

Сравним среднерыночные значения полной стоимости потребительского кредита, установленные Центробанком, для кредитов с похожими условиями:

| Кредиты | Среднерыночные значения полной стоимости потребительского кредита | Микрокредиты | Среднерыночные значения полной стоимости потребительского кредита |

| Нецелевой кредит до 30 тысяч рублей сроком до года | 28,803% годовых | Микрозайм без обеспечения до 30 тысяч рублей сроком от 181 дня до 365 дней | 144,599% годовых |

| Нецелевой кредит от 30 до 100 тысяч рублей сроком до года | 16,469% годовых | Микрозайм без обеспечения от 30 до 100 тысяч рублей сроком от 181 дня до 365 дней | 150,868% годовых |

Полная стоимость кредита определяется в день заключения договора из расчёта, сколько всего заёмщик потратит на него денег с учётом сопутствующих расходов в виде страховки и подобного. Данные Центробанка, как и любые усреднённые значения, показывают лишь примерную картину. Но и так разница в условиях по займам очевидна.

К примеру, вы возьмёте по 80 тысяч на год в банке и МФО. В первом случае нужно вернуть чуть больше 93 тысяч, во втором — 200 тысяч. Это грубые расчёты, так как нет дополнительных вводных, но и они красноречивы.

Банкам выгоднее выдавать долгосрочные кредиты, так как при низких процентных ставках они почти не получат прибыли, если будут выдавать экспресс-займы. Для МФО же микрозаймы выгодны именно из-за высоких процентов по ним.

Микрофинансовые организации могут работать без лицензии. Им разрешается иметь меньший уставный капитал, они не могут привлекать вклады от населения по традиционному сценарию и выполнять большинство финансовых операций, которые разрешены банкам.

МФО подразделяются на микрофинансовые и микрокредитные компании. Для потребителя имеет значение одно их различие: первые могут выдавать клиентам до 1 миллиона, вторые — до 500 тысяч рублей.

Но есть и другие, менее существенные для клиента различия. Например, размер уставного капитала микрофинансовой компании должен составлять не менее 70 миллионов, она может привлекать деньги от физлиц, не являющихся учредителями, в виде инвестиций — но не менее 1,5 миллиона.

Все микрофинансовые и микрокредитные компании включены в реестр , который ведёт Центробанк. Он же следит, соблюдают ли они нормы закона.

Получить их гораздо проще, чем обычные банковские кредиты. Для этого не нужны справки о зарплате и приличная кредитная история.

В банке заявление на получение займа некоторое время рассматривают и принимают решение — одобрить или отказать. В МФО, как правило, заём одобряют без проверки платёжеспособности и сразу — достаточно иметь паспорт и желание взять кредит.

В целом идея микрокредита не так плоха. Это выход для тех, кому срочно требуются деньги и кто готов быстро вернуть их обратно. Например, вам нужно дорогостоящее лекарство, а зарплата только через два дня. Вы берёте микрокредит и возвращаете его послезавтра — переплата даже с большими процентами получается умеренной.

Микрокредит лишь инструмент, последствия зависят от того, как его использовать.

Проблемы начинаются, когда микрозаймы используют неправильно. Вот распространённые ситуации:

- Человеку нечем платить за ипотеку, и он берёт микрозайм, чтобы эти деньги отнести в банк. В итоге далее ему придётся платить и по ипотеке, и по микрозайму. А шансы на то, что у него будут средства на оба взноса, резко снижаются. В следующем месяце ему не хватит денег на два платежа. Он будет выбирать, внести деньги за квартиру, чтобы не потерять её, или отнести в МФО. Какое бы решение он ни принял, ситуация уже выходит из-под контроля, и велик риск, что задолженность будет расти, как снежный ком.

- Человек потерял работу, поэтому берёт микрозайм «на жизнь» — не голодать же ему. Стратегия провальная: отдавать долг нечем, так как доходов не предвидится, а на деньги от подработки логичнее купить еду.

- Человеку нужна крупная сумма, но в банках ему отказывают. Он берёт кредит в микрофинансовой организации, не обращая внимания на то, в какую сумму ему действительно обойдётся кредит.

В итоге задолженность по микрозайму растёт, и выплатить её становится сначала сложно, потом — невозможно. Сейчас россияне должны микрофинансовым организациям почти 40 миллиардов рублей. Одна из основных причин такого положения вещей — низкая финансовая грамотность населения.

Микрофинансовые организации «помогают» людям принимать неверные финансовые решения. В заблуждение зачастую вводят объявления, из которых потенциальные клиенты делают неправильные выводы.

Например, в них крупными буквами пишут, что выдают займы под процентную ставку от 0,5%. О том же, что эти проценты начисляются за день, а не за год, сообщается уже мелким шрифтом — с одной стороны, закон о рекламе соблюдён, а с другой, мало кто будет изучать объявление с лупой.

А при задолженности МФО не готовы идти навстречу клиентам — в отличие от банков, которые предоставляют возможность реструктуризации кредита или отсрочки по выплатам.

Цель МФО — дать небольшую сумму и получить приличную прибыль. Поэтому ей выгодно, когда из-за просрочки «капают» дополнительные проценты. В лучшем случае там предложат продлить срок возврата долга, заплатив за это дополнительно.

Но подписывают договор на микрозайм всё же сами люди.

Попытки ограничить размер долгов предпринимаются. Так, сначала ограничений для роста задолженности не было. С 29 марта 2016 года переплата по микрозайму сроком до года не должна была превышать четырёхкратного размера долга.

С 1 января 2017 года переплату ограничили трёхкратным размером долга. А проценты на просрочку при этом начисляли только на непогашенный остаток. Но и они не могли превышать задолженность более чем в два раза. Эти правила действуют для тех, кто взял микрозайм с 1 января 2017 года по 27 января 2019 года.

Для договоров, действующих с 28 января 2019 года введены новые ограничения. Для потребительского кредита сроком до года, в том числе для микрозайма переплата не может превышать сумму кредита более чем в 2,5 раза. Как только общий долг достигает этой цифры, закон запрещает начислять проценты, штрафы, пени, неустойки.

Если вы взяли в долг 10 тысяч, то вернуть должны будете не более 35 тысяч.

С 1 июля 2019 года ограничение будет равно двухкратной сумме займа, а с 1 января 2020 года оно не сможет превысить размер кредита более чем в 1,5 раза. Ограничивается и процентная ставка: не более 1,5% в день с 28 января, не более 1% — с 1 июля.

Эти ограничения не действуют для займов до 10 тысяч рублей и на срок до 15 дней. Для таких кредитов проценты и неустойки не начисляют, когда переплата составит 30% от суммы займа. Но за просрочку можно штрафовать на 0,1% в день от оставшейся доли долга.

Так делать точно не стоит. Хоть рост задолженности и ограничен законом, последствия неуплаты всё равно будут. Вот чем это может быть чревато.

Плохая кредитная история

Информация о микрозаймах передаётся в бюро кредитных историй. Если вы не вовремя возвращаете деньги, это отразится в ней, и о кредитах в банках под низкий процент можно будет забыть. Как минимум на 10 лет после возвращения долга, пока данные не уйдут в архив.

Знакомство с приставами

МФО может попытаться взыскать долги через суд. Если решение будет принято в её пользу, то приставы арестуют счета, опишут и продадут имущество. Кроме того, вы не сможете выехать за границу.

Общение с коллекторами

Микрофинансовые организации активно пользуются услугами коллекторов — настолько, что должников по микрозаймам оградили от навязчивых звонков и визитов специальным законом. Коллекторам разрешается:

- общаться с должником с его согласия;

- напоминать о долге и рассказывать о последствиях его неуплаты;

- звонить кредитору не чаще одного раза в сутки, двух раз в неделю, восьми раз в месяц; встречаться лично не чаще раза в неделю.

В действительности требования закона соблюдаются не всегда, и коллекторы нередко терроризируют и должников , и их близких .

Обязательно сделайте следующее:

- Проверьте, есть ли организация, где вы намерены взять деньги, в реестре Центробанка. Если нет, её деятельность незаконна.

- Внимательно читайте договор — каждую строчку, напечатанную крупным и мелким шрифтом. Обязательно найдите, сколько вам начислят процентов годовых. Просмотрите график платежей, чтобы понять, когда и сколько вам надо заплатить. Обратите внимание на стоимость дополнительных услуг, если они предусмотрены, размер штрафов и неустоек, а также за что МФО планирует их взимать.

- Подписывайте договор, только если вам всё понятно и вопросов не осталось.

Микрозаймы: как не попасть в кредитное рабство?

Деятельность МФО, вопреки распространенному убеждению, не является нерегулируемой. Она определяется законом № 151-ФЗ (ред. от 01.05.2017) «О микрофинансовой деятельности и микрофинансовых организациях».

По закону, все микрофинансовые организации обязательно должны бы зарегистрированы в Национальном банке, под них ведется специальный реестр. Установлены определенные критерии прозрачной деятельности МФО, например, требования раскрыть информацию об учредителях, источниках финансовых ресурсов.

Существуют и ограничения на деятельность МФО:

- нельзя выдавать кредит в валюте;

- микрозайм не должен быть более 1 млн. рублей;

- нельзя давить на клиента с целью заключить наиболее выгодный для организации контракт.

Если МФО предлагает вам что-либо из этого списка, она нарушает закон! Не стоит соглашаться на те условия, которые заведомо для вас невыгодны.

Все мы слышали истории о том, в какое «рабство» попадают клиенты МФО, неосторожно согласившиеся на невыгодные условия и подписавшие договор, не читая.

Многие аспекты деятельности МФО все еще остаются спорными, малопонятными, остается пространство для спекуляций и нарушений. Чтобы улучшить эту ситуацию, в июле 2017 года Центральный Банк утвердил стандарт по защите клиентов микрофинансовых организаций.

Этот стандарт несколько ужесточил условия деятельности МФО, он призван он защищать в первую очередь интересы клиентов.

Были внесены следующие изменения:

- нельзя предоставлять заемщику больше 10 займов на короткий срок (до 30 дней) в год;

- клиенты могут обращаться с вопросами и претензиями в МФО (те обязаны реагировать), ответ они должны получить в течение 15 рабочих дней;

- сотрудники МФО обязаны записывать и хранить разговоры с клиентами, ведущиеся по всем доступным каналам связи: телефон, переписка в интернете, бумажная переписка. Цифровые свидетельства нужно хранить полгода, а бумажные документы — год;

- еще раз отдельно отметили, что сотрудники МФО не могут давить на клиентов с целью принудить их заключать невыгодные для себя договоры (например, воспользоваться определенной услугой или подписывать новый договор на микрозайм с худшими условиями);

- запрещено премировать сотрудников МФО исключительно на основании количества заключенных договоров. Это позволит избежать ситуации нездоровой конкуренции внутри микрофинансовых организаций, которая вынуждает сотрудников идти на любые меры, лишь бы получить хорошее вознаграждение.

Естественно, эти меры все равно не защитят от всех проблем, связанных с МФО. Недобросовестные игроки рынка находят доверчивых клиентов и вынуждают их ввязываться в колоссальные долги, которые подчас становятся непосильным бременем: ведь если выплата затягивается, сумма долга с учетом того, какие высокие проценты существуют по микрозаймам, становится совсем огромной.

Однако, к счастью, даже несовершенство законодательства или его несоблюдение часто не становится причиной несправедливости.

Все чаще суды встают на сторону клиентов МФО.

Микрофинансовые организации

Обновлено: 14.07.2020

В соответствии с пунктом 2 Указания № 5472-У для определения величины активов МКК, принимаемых для установления собственных средств (капитала), должны суммироваться дебетовые сальдо (остатки) по счетам бухгалтерского учета первого порядка, предназначенным в соответствии с Положением Банка России от 02.09.2015 № 486-П «О Плане счетов бухгалтерского учета в некредитных финансовых организациях и порядке его применения» для учета активов МКК, на дату определения собственных средств (капитала), за исключением активов, указанных в пункте 3 Указания № 5472-У.

Согласно пункту 4 Указания № 5472-У для определения величины обязательств МКК, принимаемых для установления собственных средств (капитала), должны суммироваться кредитовые сальдо (остатки) по счетам бухгалтерского учета первого порядка, предназначенным в соответствии с Положением Банка России № 486-П для учета обязательств МКК, на дату определения собственных средств (капитала) МКК.

В соответствии с Положением Банка России № 486-П счета первого порядка включают счета второго порядка. Счета второго порядка определены как только активные или как только пассивные либо без признака счета.

- Для целей определения собственных средств (капитала) МКК сальдо (остаток) по счету первого порядка формируется исходя из результата сложения дебетовых сальдо (остатков) по счетам второго порядка и вычитания кредитовых сальдо (остатков) по счетам второго порядка.

- Таким образом, получившееся дебетовое сальдо (остаток) по счету первого порядка учитывается в составе активов МКК для целей определения собственных средств (капитала) МКК, а кредитовое сальдо (остаток) по счету первого порядка учитывается в составе обязательств МКК для целей определения собственных средств (капитала) МКК.

- При этом обращаем внимание, что для определения дебетового сальдо (остатка) по счетам первого порядка также следует учитывать в том числе сальдо (остатки) по счетам второго порядка, предназначенным для учета резервов под обесценение, произведенных корректировок, а также расчетов.

Отмечаем, что порядок определения величины активов и обязательств для целей определения собственных средств (капитала) МКК не в полной мере соответствует порядку группировки счетов при составлении бухгалтерской финансовой отчетности в соответствии с Положением Банка России от 25.10.

2017 № 613-П «О формах раскрытия информации в бухгалтерской (финансовой) отчетности некредитных финансовых организаций и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности» и Положением Банка России от 25.10.

2017 № 614-П «О формах раскрытия информации в бухгалтерской (финансовой) отчетности микрофинансовых организаций, кредитных потребительских кооперативов, сельскохозяйственных кредитных потребительских кооперативов, жилищных накопительных кооперативов, ломбардов и порядке группировки счетов бухгалтерского учета в соответствии с показателями бухгалтерской (финансовой) отчетности».

Так, например, Указанием № 5472-У допускается включение в состав активов или обязательств МКК для целей определения собственных средств (капитала) МКК дебетового или кредитового сальдо (остатка) соответственно по счету первого порядка 603 «Расчеты с дебиторами и кредиторами».

Дополнительно обращаем внимание на необходимость учитывать для целей определения собственных средств (капитала) МКК в том числе сальдо (остатка) по счетам первого порядка «Резервы — оценочные обязательства некредитного характера» и «Отложенные налоговые обязательства и отложенные налоговые активы»

Как открыть МКК — микрокредитную организацию

Как открыть микрофинансовую организацию с нуля и возможно ли это без больших вложений? Для начала определимся, что речь идет о юридическом лице, которое ведет финансовую деятельность. Обязательное условие – лимитированный масштаб сделок. Кредит одному лицу не превышает 1млн. руб. и основной способ занятий заключается в предоставлении небольших займов населению.

МФО

Эта аббревиатура объединяет в себе оба типа организаций МКК и МФК. Услуга, которую они оказывают – это быстрое получение микрозайма. В любом случае, компания обязана числиться в самостоятельно регулируемой компании СРО в реестре ЦБ РФ, через которую осуществляется контроль деятельности организаций.

Еще недавно финансовая грамотность населения была такой, что люди не задавались вопросом о легальности МФО (к какому бы типу она не относилась). Однако сегодня даже через интернет можно о признаках легальных МФО:

- Наличие лицензии государственного образца (недоступно для мошенников);

- Объемный кредитный договор составлен без подводных камней для заемщика;

- Наличие физического и юридического адреса, опубликованного в публичных источниках;

- Честные МФО не требуют регистрации на сайте, путем перевода денег на счет.

Выбирая компанию, обязательно изучите ее страницы в социальных сетях и почитайте живые отзывы на тематических форумах. Будьте осторожны при выборе МФО, так как по схеме мошенников долг будет увеличен в несколько раз.

При допущении ошибки обязательно обратитесь к юристу. Кстати, при подозрении на нарушения Центральный банк РФ имеет право запрашивать любую информацию об учредителях МФО.

Строгость регулярного надзора определяется видом организации: МКК или МФК.

МКК

Тысячи граждан уже воспользовались быстрыми кредитами. Но что такое микрокредитная организация, какие преимущества принесет создание МКК?

Преимущества МКК

Из опыта известно, что в микрофинансовых организациях легче получить маленький заем.

Кредитные компании основные кассы делают на том, что привлекают много клиентов, которые охотнее идут на мелкие сделки.

Верхняя граница максимальной суммы для физических лиц обычно жесткая, что не позволяет новым и ненадежным заемщикам получить много. Это необходимый принцип работы с большим населением.

Недостатки МКК

- Выпуск облигаций невозможен;

- Запрещено привлекать средства от физических лиц, которые не являются акционерами, учредителями или участниками;

Открыть микрокредитную компанию проще, чем МФК, уставной капитал может быть любым, но максимальный размер займа не пересечет отметку в полмиллиона рублей. В отличие от МФК для МКК уже актуальна конкуренция. Ведь стартовые условия для открытия гораздо более мягкие. Потому придется позаботиться, о том как открыть микрокредитную организацию.

МФК

Как открыть МФК – ключевой вопрос в этом, как добыть 70 млн. уставного капитала. Именно такое минимальное ограничение установлено законом. Это условие оказалось настолько сложным, что в 2019 году в реестре числилось всего 45 компаний. К этому добавляется обязательная ежемесячная отчетность, постоянный надзор со стороны банка России, обязательное членство в СРО.

На этом обязательства и ограничения не заканчиваются. Торговая и производственная деятельность категорически запрещена в отличие от правил для МКК. Зато есть одно преимущество – разрешен выпуск облигаций.

МФК имеет право вести несколько видов деятельности: займы для МСП, частные инвестиции, онлайн кредиты, оффлайн займы частным лицам.

По статистике 2019 года из 11 микрофинансовых организаций частный капитал привлекают только 4, и только 2 вкладывают иностранные средства.

Остальные берут деньги из государственного регионального фонда, направленного на поддержку предпринимательства. Сегодня набирает распространение практика распределения функций.

То есть организации привлекают разные источники финансирования и осуществляют разные услуги.

Для предоставления POS кредитов необходимость оформления именно МФК неочевидна. Хотя это дает новые возможности в перспективе для расширения компании, а в текущем времени создает более надежные условия для заключения сделок. В целом, рост числа МФК отстает от прогнозируемого примерно в четыре раза.

Документы для оформления МФО

- Необходимо составить заявление о регистрации юрлица;

- Составить и предоставить подлинник устава;

- Документ о предоставлении пошлины (4 тыс. руб.);

- Для иностранного юридического лица подтвердить статус учредителя.

Сведения для государственного реестра

- Заявление о МФО с подписью руководителя;

- Адрес исполнительного органа;

- Назначение руководителей (копия);

- Учреди тельные документы (копия);

- Создание юридического лица (копия);

- ЦБ РФ форма об управляющих организацией;

- Подтвердить соответствие руководителей условиям ЦБ РФ;

- Документ госпошлины о запись в реестре МФО (1,5 тыс. руб.);

- Правила внутреннего контроля по противодействию терроризму и отмыванию доходов

Каждый документ должен быть оформлен правильно, и только специалист соберет весь список быстро и верно. Потому услуги компании «Финтегра» пользуются высоким спросом.

Внесение МФО в реестр Центробанка РФ

Каждого кандидата в руководители МФО внимательно изучает Центральный банк России. Неснятые или непогашенные судимости недопустимы, связанные с нарушением против власти или экономическими преступлениями.

Если у компании когда-то была отозвана лицензия из-за нарушения закона, то она не имеет права принимать участие в руководстве МФО и владеть 10% акций. Если таковой инцидент произошел, то лицо, признанное неподходящим для управления МФО, может подать жалобу в течение 30 дней.

Если юридическое лицо соответствует требованиям, то пора подготовить пакет документов:

- Заявление;

- Учредительные документы юридического лица (копии);

- Решение о создании юридического лица (копии);

- Решение о назначении управления (копии);

- Сведение об учредителях;

- Адрес исполнительного органа;

- От иностранных юридических лиц требуются выписки из реестра;

- Квитанция об уплате госпошлины (оригинал).

Этот список из восьми пунктов не так-то прост. Одно только заявление (первый пункт списка) должно быть подписано уполномоченным лицом (с указанием должности) или руководителем, там же указывается опись следующих документов, предоставляемых в одном пакете. На этом же листе указываются подробные личные данные руководителя (телефоны, место жительства).

После этого в реестре оформляются данные об организации: регистрационный и порядковый номера, даты, полное и сокращенное наименования, государственный регистрационный номер, серия и номер бланка, данные о лице и адрес. Задачу можно упростить, если обратиться в компанию «Финтегра».

Как открыть МФО

Так как открыть МФО, пошаговая инструкция изложена низ в списке:

- Оформление юридического лица – необходимо выбрать тип юридического лица: автономная некоммерческая организация, товарищество, хозяйственное общество;

- Подача документов в налоговую – применить упрощенную систему налогообложения не выйдет, так как на это наложен запрет;

- Получение МФО статуса;

- Аренда офиса;

- Набор персонала;

- Организация рекламы.

Открытие МФО сопряжено также с финансовыми обязательствами. Начать МКК можно с уставным капиталом всего 10 тыс. руб., но это условно разрешаемый порог, а не серьезный бизнес план. Специалисты же рекомендуют начинать с минимальным капиталом от полумиллиона рублей.

Вывод

При создании МКК основной упор делается на массовость, и сделка допускается через онлайн сервисы. Это позволяет привлечь широкую аудиторию. И вопрос, как создать МКК, намного проще, чем таковой для МФК. Начинающему предпринимателю, не знакомому с этим бизнесом, лучше обратить внимание на микрокредитные организации. В то же время

Микрофинансовые организации более надежны, этому способствует возможность привлечения капитала от инвесторов. Но микрокредитной проще сделать кассу на маленьких сделках и набрать статистику клиентов. По сути, основной вопрос заключается в наличие уставного капитала, либо ограничении финансов.

У микрофинансовых организаций есть одно неоспоримое преимущество. Из-за финансового порога уставного капитала они появляются значительно медленнее, и отстают от прогноза в 4 раза.

Это означает выгодные позиции для тех, кто способен выполнить пропускные условия для оформления МФК. Обращайтесь в компанию «Финтегра», если вас интересует франшиза МФО микрофинансовой организации.

Мы подберем наиболее эффективные предложения и правильно оформим сделку.