К Дню труда наши власти конкретно «порадовали» работяг. Конституционный суд принял 26 апреля решение, разрешив отбирать за долги последнее жилье у граждан России.

Решение знаковое, потому что 446 статья Гражданского процессуального кодекса это однозначно запрещала: «Взыскание по исполнительным документам не может быть обращено на следующее имущество, принадлежащее гражданину-должнику на праве собственности: жилое помещение (его части), если для гражданина-должника и членов его семьи, совместно проживающих в принадлежащем помещении, оно является единственным пригодным для постоянного проживания помещением». Кстати, если зайти сейчас в правовую систему «Консультант», там уже красуется поправка со ссылкой на упомянутое решение Конституционного суда от 26 апреля с.г., «выявившее конституционно-правовой смысл» данного абзаца статьи кодекса.

- Еще в октябре 2020 года (резолютивная часть объявлена 22 октября, полный текст представлен 29 октября) Верховный суд запретил переселять должника в меньшее по площади жилье, выселив из единственного принадлежавшего тому жилья.

- Почему сейчас все поменялось и к чему это все ведет?

- Лопнувший «кредитный пузырь»

Год назад во время локдауна государство в России демонстративно отказалось помогать своим согражданам деньгами из Фонда национального благосостояния, куда десятилетиями «консервировались» нефтяные сверхдоходы.

На «чёрный день» – именно так нам объясняли в правительстве, почему эти деньги не вкладывают в реальный сектор экономики.

Но вот «чёрный день» настал, а общество услышало только отлитое в бронзу изречение мэра Москвы «если всем немедленно выплатить – бюджеты треснут».

Ну как же, у нас ведь официально был вообще объявлен не карантин, а «добровольная изоляция» (но если выйдешь из дома – первый же полицейский патруль «скрутит ласты» и потащит в участок, такое бывало даже с матерями с колясками), а платит вам пусть работодатель, которому государство одновременно запретило работу его предприятия.

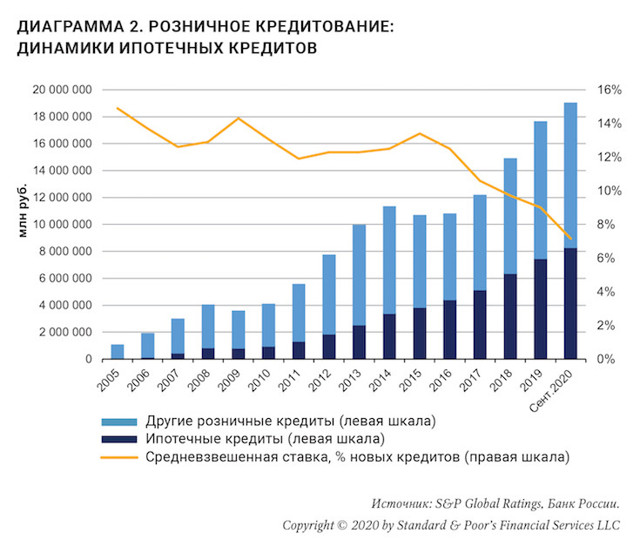

Итог был закономерен. Наши сограждане и так были закредитованы «по самое не могу», за счет все новых и новых кредитов как-то добирая необходимые на жизнь средства – ведь средняя зарплата в регионах сплошь и рядом составляет 20 – 25 тысяч рублей. Брали один кредит, чтобы вернуть его – брали другой, потом третий и так далее…

Правда, в 2018 – 2019 годах за счет некоторого роста экономики ситуацию, вроде бы, удалось несколько оздоровить, кредиты стали чаще погашать.

Как отмечал в декабре 2020 года «Национальный банковский журнал»: «Российские банки начали текущий год с самыми низкими показателями проблемных кредитов в розничном сегменте за последние десять лет».

Но потом случился локдаун и все стремительно «посыпалось»…

двойной клик — редактировать изображение

«Пузырь» потребительского кредитования, который надувался в России с 2017 года на фоне падающих доходов населения, лопнул, не пережив пандемию коронавируса.

Объемы просроченной задолженности по долгам физлиц в мае – июне взлетели больше чем на 100%, следует из данных бюро кредитных историй «Эквифакс».

По автокредитам «просрочка» увеличилась на 129%, до 517 млн рублей. Объем ипотечных займов, которые не обслуживаются 30 – 60 дней, вырос на 125%, до 601,5 млн рублей».

Это не мои досужие домыслы, это публикация на сайте finanz.ru от 30 июля 2020 года.

И далее, за 11 августа 2020 года: «Россияне продолжают набирать долг перед банками и микрофинансовыми компаниями, компенсируя падение доходов, которое, согласно Росстату, стало рекордным с 1999 года.

На 1 июля общий размер задолженности физлиц достиг 19,909 трлн рублей, следует из статистики ЦБ. С начала года он вырос на 809 млрд рублей, или 4,2%, а за последние 12 месяцев – на 2,141 трлн рублей».

Возвращать эти долги людям нечем (экономика по-прежнему глубоко «на дне ямы»), так что банки взыскивают их через суды. Вот свежая новость от 7 марта 2021 года: «Долги россиян по кредитам, переданные на принудительное взыскание приставам, превысили 1,8 трлн рублей. Это следует из статистических данных Федеральной службы судебных приставов (ФССП) за январь, с которыми ознакомился ТАСС».

С чем бы это сравнить… Доходная часть бюджета Петербурга на 2021 год заложена в размере 0,65 трлн.

рублей, Ханты-Мансийского автономного округа, где находятся главные нефтегазовые месторождения страны, – 0,22 трлн, Татарстана, одного из самых богатых субъектов Федерации, – 0,27 трлн, Свердловской области, располагающей месторождениями металлов и металлургическими заводами, – 0,28 трлн, тоже богатого природными ресурсами и предприятиями Красноярского края – 0,27 трлн.

То есть, суммарные долги физлиц, поданные на принудительное взыскание, уже больше суммарных доходов бюджетов упомянутых пяти ключевых регионов России (1,69 трлн) и плавно приближаются к доходной части бюджета Москвы (2,62 трлн рублей на 2021 год), где, напомню, платят налоги крупнейшие корпорации страны. Суммарные же долги простых россиян уже примерно в 10 раз превысили годовой бюджет столицы!

двойной клик — редактировать изображение

И вполне приблизились к уровню доходов России как государства в целом. По официальным данным, озвученным 17 февраля с.г. на заседании правительства: «2020 год не только изменил привычную жизнь, но и повлиял на налоговые поступления.

В консолидированный бюджет Российской Федерации поступило 21,01 трлн рублей, что на 7,6% меньше 2019 года: в федеральный бюджет – 10,98 трлн рублей (минус 12,9%); в консолидированные бюджеты субъектов – 10,03 трлн рублей (минус 0,9%)».

Эта цифра вполне сопоставима с суммарной задолженностью всех физлиц!

Каким образом возвращать столь головокружительные суммы долгов – загадка. Но выход нашли. Разумеется, не за счет банков, которые агрессивно навязывали всем свои кредиты, бомбардируя рекламой в духе «вам одобрен кредит» (даже если о нем никто не просил).

Будем отбирать жильё!

Что ценного есть у обычного бедного россиянина? Причем, что точно можно реализовать по выгодной цене. Бэушная бытовая техника, одежда или даже машина – это все же товар замедленного спроса, мало ли какие там дефекты, да и скидку от магазинных цен надо делать большую. А вот квартиры всегда уходят хорошо, даже на вторичном рынке.

Обратим внимание свежую заметку в «Ведомостях» от 29 апреля с.г.: «По итогам I квартала 2021 г. спрос на покупку квартир, которые реализуются с торгов в результате процедуры банкротства, вырос в столице на 33% по сравнению с показателями аналогичного периода прошлого года. В I квартале 2021 г.

количество запросов на покупку банкротных квартир через торги выросло на 20,7% по сравнению с IV кварталом прошлого. При этом январь 2021 г. стал рекордным по количеству обращений за последние два года, указывает эксперт по недвижимости Москвы Вадим Зайков».

За пределами столицы, думаю, спрос на отнятые за долги квартиры тоже есть.

Но раньше всё же сложно было изъять и выставить на торги последнее жилье. Теперь наш суд, «самый гуманный суд в мире», разрешил делать и это. «Не, ну а чё такова?»

двойной клик — редактировать изображение

Конечно, это все маскируется красивыми словами про то, изымать будут только «слишком роскошное жилье», а взамен обязательно дадут другое «по социальным нормам».

Вот только кто будет определять – излишне вы роскошно живете или нет, большое у вас жилье по площади или нет? Напомню, «социальная норма» составляет 18 «квадратов» на человека.

Все, что больше, теперь можно изымать как «излишне роскошное», если живущий в квартире человек (даже если ему эта квартира перешла от родителей, а тем – от государства) задолжал банку более полумиллиона рублей и не может отдать.

«Зачистка» от жителей и ссылка в гетто

Что-то взамен дадут, да – где-нибудь на выселках в многоэтажных «человейниках» типа Некрасовки, Путилково или Мурино. Где одни «бетонные джунгли», где нет парков и скверов, не хватает детских садов и школ, где на каждом шагу припаркованы машины. В общем, принудительно выдворят вас в формирующееся на глазах социальное гетто.

Искусственное деление районов на заведомо социально благополучные (где живет «элитка») и заведомо социально неблагополучные (и куда сгоняется «быдло») – крайне опасная тенденция. Но кому-то такая идея явно нравится.

Еще когда в 2017-м в Москве начиналась эпопея с реновацией, было сильное ощущение, что цель мэрии – разрушить сложившиеся десятилетиями районные сообщества, где у каждого района «свое лицо», где люди жили поколениями, знали друг друга, «ходили к соседкам за солью и утюгами», здоровались на улице, всё как в старых фильмах вроде «Я шагаю по Москве». Все снести и застроить безликими многоэтажками, а жителей – куда-нибудь подальше, на ту самую «социальную норму квадратных метров».

Уничтожен при этом будет и привычный национальный облик московских районов.

Ранее в статьях на «Завтра», посвященных формирующихся в России уже по национальному признаку гетто, я приводил цитаты из исследований социологов Центра региональных исследований и урбанистики Российской академии народного хозяйства и государственной службы при президенте Российской Федерации. Вот Екатеринбург: «В двух домах, построенных в 2010-е и примыкающих к рынку, приблизительно высчитанная доля мигрантов — не ниже 70%, при том, что в соседствующей с одним из них пятиэтажке 1965 года постройки мигранты занимают треть квартир». А вот подмосковные Котельники: «Если взять дома, сданные в эксплуатацию в 2010-х, по приблизительным оценкам, доля квартир, в которых живут этнические мигранты, может доходить до половины».

двойной клик — редактировать изображение

Казалось бы, почему? В старых домах квартиры обычно дешевле. Во-первых, не всегда, во-вторых, что важнее, в старых домах далеко не все собственники спешат продавать жилье мигрантам. Тут дело случая. А вот в новых домах – покупай сразу хоть все.

Не случайно и в обычных спальных районах сплошь и рядом – только «воткнули» и заселили новую бетонную коробку-многоэтажку, тут же рядом возникают обосновавшиеся там «новые хозяева жизни» в лице бородачей и женщин в хиджабах…

«Размытое» расселением и переселением население – куда более слабое и амофрное, чем ранее сформировавшиеся районные сообщества. Тем более, когда размыто оно еще и по национальному признаку. И управлять ими проще!

Но реновация – полдела. Очень важной является и «зачистка» исторического центра Москвы от тех, кто, по мнению «элитки», «до сих пор по какой-то ошибке живет там».

В октябре 2018 года большой скандал вызвала колонка руководителя центра городской экономики КБ «Стрелка» Елена Короткова, опубликованная в приложении «Дом» в газете «Коммерсант»: «В современной России большая часть жилых районов в социальном плане до сих пор представляет собой преимущественно законсервированную приватизационную модель 1991 года, когда все желающие получили право стать собственниками занимаемого жилья. И пока мы можем говорить лишь об отдельных примерах джентрификации в России. Самый яркий из них — Остоженка. Еще в 1980-х это был средний район Москвы, но уже в 1990-х и начале 2000-х масштабную территорию полностью заняли дома, ориентированные на платежеспособный спрос».

В чем логика? «Дело в том, что классическая капиталистическая модель развития города не предполагает, что в его центре могут жить пенсионеры и люди с доходом ниже среднего, – откровенно поясняет Короткова. – Это может прозвучать жестко, но объективно недвижимость в центре любого крупного города дороже жизни на периферии.

В Москве же она без преувеличения слишком дорогая, и возможности самостоятельно содержать ее у такой аудитории нет, но в центре эта аудитория сохраняется благодаря серьезным механизмам социальной защиты.

Так, пенсионеры в России освобождены от уплаты налога на имущество, что позволяет условной пенсионерке без проблем жить в шестикомнатной квартире в высотке на Котельнической набережной. Если бы налог на имущество существовал, то содержание такого жилья оказалось бы для нее слишком дорогим.

И пенсионерка, скорее всего, приняла бы единственное верное в этой ситуации решение — переехать в более дешевую квартиру, сдав жилье платежеспособной аудитории».

По тону Коротковой можно понять, это ей это не нравится. Так что неплохо бы условной пенсионерке уже освободить свою квартиру в высотке на Котельнической (благо, на нее есть «платежеспособные» покупатели) и убраться куда-нибудь на окраину города.

двойной клик — редактировать изображение

Кстати, по вполне официальным данным, как раз в центре Москвы пенсионеров жило особенно много, в Центральном административном округе они составляли 43,1%, а больше всего, почти 50%, – в престижных Хамовниках. Сейчас эти данные с портала открытых данных Москвы убрали от греха подальше, но кое-где они ещё доступны.

Какого масштаба социальные конфликты закладывает на будущее подобная геттоизация по имущественному и национальному признаку – страшно даже представить.

И, кстати говоря, никакого развития и центру Москвы такая модель не предлагает.

Еще в июне 2018 года, за 4 месяца до нашумевшей колонки Коротковой, председатель совета директоров Kalinka Group (крупное агентство на рынке оценки недвижимости) Екатерина Румянцева опубликовала в «Ведомостях» статью «Безжизненная ««Золотая миля»», где констатировала: «По нашей статистике, всего в 30% квартир в «Золотой миле» кто-то проживает – либо сам собственник, либо арендатор. Остальные 70% квартир стоят пустыми. Если пройтись по району днем, то вряд ли вы увидите здесь жильцов, выходящих из подъездов… Еще показательно выглядит вечерняя картина – в любом доме не более двух – трех горящих окон… Так сформировался целый безжизненный район с самой дорогой недвижимостью в центре города». И с тех пор всё стало только хуже, район в центре Москвы фактически превратился в необитаемую пустыню.

«Обезлюживание» – это всегда палка о двух концах.

Могут ли забрать единственное жильё за долги в 2021 г

Последние изменения: Январь 2021

Ответственность за возникшую задолженность имущественными ценностями позволяет судебным приставам накладывать арест на недвижимость. Могут ли забрать единственное жильё за долги, зависит от статуса кредитора, размера задолженности, права собственности и квадратуры жилого помещения. К особой правовой категории принадлежит единственность жилья в силу конституционной гарантии.

Находящееся под запретом для взыскания имущество

Первым пунктом, запрещающим процедуру взыскания, указано жилое помещение или его часть при условии, что данное жильё:

- принадлежит дебитору на правах собственности;

- признано единственно пригодным для постоянного проживания должника и его семьи;

- не принадлежит залогодержателю и не находится в ипотеке.

Ряд вопросов касается определения термина «единственной пригодности». Если под сравнением с пригодностью можно считать дачу или гараж, то с единственностью дело обстоит сложнее. Ведь единственное жильё – это и комната в коммунальной квартире, и особняк в несколько этажей при условии отсутствия нахождения в собственности семьи иных объектов недвижимости, числящихся в Росреестре.

Законодательные прения относительно изъятия единственного жилья начались в 2012 году, когда Конституционный суд страны указал на необходимость и целесообразность отмены «абсолютного иммунитета» для объектов недвижимости, отнесенным к категории шикарных, невзирая на единственность. В последней редакции законодательного проекта от ноября 2018 года, на вопрос — могут ли конфисковать единственное жильё, содержится утвердительный ответ при выполнении условий:

- оценочная стоимость объекта недвижимого имущества превышает 30-ти миллионную отметку в рублях;

- каждому зарегистрированному на жилплощади гражданину принадлежит свыше 30-ти квадратных метров;

- заинтересованными лицами предоставлен альтернативный вариант, расположенный на территории того же района населённого пункта, до выселения из единственного жилья за долги.

Кредиторы не могут самостоятельно отобрать квартиру за долги, они вправе обратиться в судебную инстанцию, при положительном решении исполнительное производство открывается службой судебных приставов.

Условия изъятия недвижимого имущества

Могут ли отобрать единственное жильё за долги, определяется наличием обременений и доказательствами относительно наличия или отсутствия другой недвижимости. Взысканию подлежит жилое помещение:

- Являющееся предметом залога. Помимо ипотечного кредитования, в договоре которого непогашение ипотеки влечёт передачу залогового имущества залогодержателю, оформление потребительского кредита или займа под залог конкретного помещения даёт право на изъятие. Банк продаёт квартиру за долги по ипотеке или потребительскому кредиту, обеспеченному залоговым имуществом, возмещая положительную разницу заёмщику.

- Признанное не единственным. Такая ситуация возможна при проживании должника с семьёй в муниципальном объекте или в арендованном помещении. Формально при регистрации и проживании по договору социального найма собственником является государство, однако для исключения подобных инцидентов следует прописываться в объекте собственности.

В остальных случаях продажа единственного жилья не допускается ни в ходе исполнительного производства, ни при признании банкротства гражданина – физического лица. Квартира за долги по кредиту при залоге банком в свою пользу не обращается, а требует компетентного определения судебной инстанции.

Законом № 229-ФЗ судебным приставам предоставляются полномочия для обеспечения максимально быстрого и полного погашения задолженности в соответствии с исполнительными документами.

Одной из действенных мер является наложение ареста на имущество.

Могут ли арестовать единственное жильё за долги, зависит от сопоставления рыночной стоимости жилого помещения с размером задолженности перед кредитором.

Данное правило предусмотрено в качестве защиты интересов должника, поскольку арест квартиры за долги:

- не способствует выселению должника и членов семьи;

- вводит запрет на отчуждение объекта недвижимости посредством дарения или продажи;

- согласно предписанию приставов относительно дальнейшей эксплуатации препятствует порче и уничтожению;

- сведения передаются в Росреестр для внесения записи в ЕГРН.

Арест доли в квартире за долги, как и всей квартиры, судебной практикой разграничивается с её дальнейшей реализацией, определяющей арест и продажу, как два отдельных исполнительных действия. Поэтому ответ на вопрос, могут ли приставы арестовать долю в квартире либо квартиру целиком, утвердительный, поскольку арест квартиры за долги не влечёт последующей продажи.

Цель мероприятия – стимуляция должника к погашению взятых обязательств, так как реализовать объект недвижимости невозможно при соответствии жилого помещения и должника наложенному запрету статьёй 446 ГПК РФ.

Порядок наложения ареста

Постановление о наложении ареста на имущественные ценности дебитора выносится судебной инстанцией с последующим исполнением судебными приставами. Кредитор лишь подаёт исковое заявление в суд, не принимая участия ни в решении вопроса о предпринимаемых действиях к должнику, ни в процессе их непосредственной реализации.

Процедура включает:

- Информирование судебным приставом должника о вынесенном судебном решении, накладывающем арест на принадлежащие имущественные ценности.

- Применение в предусмотренной последовательности, начинающейся с запрета использования денежных вкладов и заканчивающейся наложением ареста на квартиру за долги.

- Составление акта должностным лицом в присутствии понятых с указанием:

- анкетных данных должника, присутствующих членов семьи и понятых;

- описанием объекта недвижимости с фиксацией технических характеристик и приложением правоустанавливающей, правоподтверждающей и технической документации;

- даты посещения с описанием ограничивающих условий в части распоряжения и запрета на отчуждение.

Если должник владеет несколькими объектами недвижимости, то могут ли отобрать квартиру за долги после наложения ареста, определяется оценкой её рыночной стоимости и размером задолженности. При несоразмерности величин реализовывать объект недвижимости не будут. Сам факт ареста не служит основанием для выселения жильцов.

При наличии задолженности по кредиту, неуплате коммунальных платежей финансовые учреждения и предприятия жилищно-коммунального хозяйства применяют угрозы выселением из квартиры за долги. Гражданину необходимо реально оценить ситуацию, обратившись к профессиональному юристу по квартирным вопросам.

- Поскольку вопрос — ареста единственного жилья за долги, имеет утвердительный ответ в силу признания законности Верховным Судом РФ, то необходимо доказывать факт единственности с целью исключения объекта из реестра для реализации, поскольку продажа единственного жилья не допускается за исключением ипотеки и залога.

- При нарушении закона приставом и включения в перечень для продажи при условии единственности, необходимо представить документальные доказательства:

- выписку из Росреестра обо всех правах на объекты недвижимости должника, включая долевую собственность;

- справку из органов муниципалитета по месту регистрации об отсутствии договоров социального найма;

- аналогичные документы относительно совместно проживающих членов семьи.

Если семья должника владеет собственностью недвижимыми объектами в виде дачи или гаража, то они не являются альтернативными вариантами жилья, поскольку дача не предназначена для требуемого законодательством постоянного проживания людей, а гараж не предусмотрен для размещения граждан вообще. Подобная аналогия уместна в отношении земельного участка с отсутствием строений на территории или наличия построек, предназначенных для хранения садового инвентаря.

Может ли банк забрать единственное жильё, обременённое залогом? Несмотря на единственность, объект недвижимости может быть реализован на торгах вследствие обременения, однако процедура наложения ареста на квартиру с последующей продажей должна быть проведена судебными приставами, а не банковскими клерками или коллекторами, обезопасить себя от неправомерных действий которых помогут профессионалы.

© 2021 zakon-dostupno.ru

Могут ли забрать единственное жилье за долги в 2021 году

Характерной особенностью россиян заслуженно считается трепетное отношение к недвижимости.

Поэтому новости о том, что в 2021 году даже единственную квартиру или дом смогут забрать кредиторы в счет погашения обязательств должника, стремительно разошлись по интернету.

В этом нет ничего удивительного, если учесть большое количество проблемных заемщиков, численность которых постоянно растет.

Как следствие — вопрос о том, могут ли забрать единственное жилье за долги, быстро стал очень актуальным для многочисленной категории пользователей. Поэтому имеет смысл ответить на него – профессионально и без излишних сантиментов – строго на основании фактов, без учета домыслов и слухов.

Порядок обращения взыскания на недвижимость

Первым делом следует внимательно изучить действующие нормы законодательства в части изъятия единственного жилья за долги. Взыскание на объекты недвижимого имущества осуществляется в рамках исполнительного производства. Его ведением занимаются судебные приставы, а основанием для открытия – решение суда, вступившее в силу.

Процедура жестко регламентируется на законодательном уровне – положениями ГПК РФ, а конкретнее – статьи 446. В ней прямо прописана невозможность изъятия единственного жилья, причем ни в рамках исполнительного производства, ни в ходе банкротства физического лица.

Тогда почему настолько сильный ажиотаж вызвало появление новостей о возможности изъятия жилья, если квартира или дом выступают единственным жилым помещением, которое находится в собственности должника. Все дело в том, что 26.04.

2021 года было выпущено Постановление КС РФ. Его содержание стало неприятным сюрпризом для многочисленных заемщиков в банках и микрофинансовых организаций.

Судьи Конституционного суда РФ прямо указали на то, что из статьи 446 не только можно, но и с юридической точки правильно делать исключения.

Они касаются вопроса соблюдения общих социальных требований в части достаточности имеющегося у должника и членов его семьи жилья.

Другими словами, речь идет о нередкой ситуации, когда в распоряжении человека находится квартира или дом площадью в несколько сот квадратов и стоимостью в аналогичное количество миллионов рублей.

А кредиторы в лице банков, МФО или государства не могут взыскать долг, который в несколько раз ниже указанной суммы. Такое положение дел сложно назвать справедливым, даже с учетом прав членов семьи должника. На что и указало Постановление КС РФ.

Но насколько такая трактовка положений законодательства повлияет на реальное положение дел? Ответ на вопрос следует рассмотреть в двух плоскостях.

Первая касается того, насколько часто дело взыскания долгов доходит до жилья. Вторая связана с тем, каким именно образом будет происходить процедура взыскания в новых условиях.

Каждый из вопросов заслуживает внимательного изучения, а потому имеет смысл отвести им по разделу статьи.

Всегда ли может быть обращено взыскание на недвижимость

Первое и главное, что необходимо отметить при определении вероятности того, могут забрать единственное жилье при банкротстве или в рамках исполнительного производства, состоит в следующем. Когда речь идет об исполнении финансовых обязательств должника, всегда отдается предпочтение самым простым и удобным для всех заинтересованных сторон способам принудительного взыскания.

В первую очередь, речь идет о денежных средствах в любой форме – наличной, на расчетных или депозитных счетах, во вкладах и на балансе банковской карточки. В этом нет ничего удивительного по нескольким причинам.

Во-первых, информация о подобных финансовых ресурсах легко находится с помощью имеющихся в распоряжении ФССП и других государственных служб баз данных. Сегодня любое перемещение хоть сколько-нибудь заметной суммы средств отслеживается буквально в режиме онлайн.

Во-вторых, с деньгами в наличной и безналичной форме намного проще работать. Следующими по ликвидности активами рассматриваются различные ценные бумаги, доли в компаниях и даже транспортные средства. Все активы, перечисленные выше, проще для оценки, изъятия и последующей реализации в пользу кредиторов, чем жилье. Тем более – единственное.

А потому говорить о реальности ситуации, при которой единственное жилье могут изъять за долги, нужно только в случае, когда другого более удобного для работы судебных приставов имущества, попросту нет. Как следствие, опасность такого развития событий не стоит переоценивать.

Обращение взыскания на единственное жильё

Теперь детально рассмотрим второй вопрос, непосредственно касающийся нового взгляда законодателей на проблему принудительного изъятия единственного жилья. Означает ли выход Постановления КС РФ, что подобная практика будет широко распространена в реальных делах о банкротстве или исполнительном производстве? На данный момент однозначного ответа на него нет.

Традиционный порядок взыскания предусматривает последовательное выполнение судебным приставом таких действий:

- Розыск активов, находящихся в собственного должника. Для этого направляются запросы в ЕГРН, ГИБДД и другие федеральные ведомства, которые располагают подобной информацией.

- Изъятие имущества или наложение на него ареста. Основанием становится невозможность закрыть долги за счет денежных средств. Действия судебного пристава приводят к тому, что сделки с активами не проводятся. Например, Росреестр блокирует продажу объектов недвижимости.

- Реализация имущества на торгах. Особенностью мероприятия становится выгодная цена, которая обычно несколько ниже рыночной. Это позволяет продать активы должника сравнительно быстро. Но даже при таком раскладе организация и проведение торгов занимает не один месяц.

Описанную выше процедуру сложно назвать простой и быстрой. Но если речь идет об единственном жилье, в дело вступает несколько новых факторов, явно, не способствующих скорости реализации мероприятия.

Даже с учетом новой трактовки законодательных норм, данной Конституционным судом, для положительного ответа на вопрос, могут ли забрать единственное жилье при банкротстве или в рамках исполнительного производства, необходимо наличие ряда дополнительных оснований. Первое и главное из них – оценка рыночной стоимости и площади единственной квартиры или дома должника. При этом обязательно учитываются социальные нормы, действующие как в России в целом, так и установленные для отдельных регионов.

Только после этого судьей принимается решение об избыточности жилых помещений, находящихся в распоряжении должника. Дальнейшие действия происходит по следующей типовой схеме:

- жилье выставляется на торги;

- взамен приобретается новая, более «скромная» по размерам и цене недвижимость;

- в нее переселяется должник;

- разница между ценой продажи существующего жилья и покупкой нового направляется кредиторам в счет погашения финансовых обязательств.

Стоит ли считать описанную схему простой для реализации? Конечно же, нет. Другими словами, даже потенциальные изменения, которые только еще будут приняты законодателями, не приведут к быстрому изъятию единственного жилья должников. В подавляющем большинстве случаев, и судьи, и приставы будут ориентироваться на более простые и оперативные способы взыскания.

Завершающим этапом рассмотрения данного вопроса нужно отметить следующее. Конституционный суд обладает большим набором возможностей. Но среди них нет изменения действующего законодательства и корректировка судебной практики.

Поэтому логичным предварительным выводом становится такой: ситуация с принудительным изъятием единственного жилья еще далека от четкого и однозначного решения.

Хотя единичные случаи правового применения подобной практики вполне возможны и даже вероятны.

Практические особенности и проблемы

С некоторой долей условности, проблемы принудительного изъятия единственного жилья возникают в трех различных ситуациях. Первая касается процедуры банкротства, вторая – исполнительного производства, третья – взаимоотношений ипотечного заемщика и банка в части просрочек выплат по кредиту. Логичным было бы рассмотреть практику, которая сформировалась по всем трем категориям дел.

Ключевым юридическим нюансом применительно к банкротству граждан становится право судьи определять, какое именно жилье считается единственным. Это дает руки суда достаточно серьезный рычаг для поиска оптимального баланса между интересами всех заинтересованных сторон.

В отношении исполнительного производства складывает несколько иная картина. В большинстве случаев судебные приставы не забирают единственное жилье, а накладывают на него арест. Результатом становится полная невозможность совершения каких-либо сделок. Основанием же для последующей реализации имущества может стать исключительно решение суда.

Взаимоотношения банка и должника по ипотечному кредиту развиваются заметно проще любых из описанных ранее вариантов.

Дело в том, что на оформленную в качестве залога квартиру или дом не распространяются нормы упомянутой выше статьи 446 ГПК РФ.

А потому такое жилье изымается у должника без каких-либо проблем – в рамках обычного исполнительного производства. Такие правила существуют достаточно давно, и вышедшее недавно Постановление КС РФ никак их не затрагивает.

Как оспорить обращение взыскания на единственное жильё?

В качестве основного вывода по теме статьи нужно отметить следующее. Действующее в России законодательство в отношении взыскания любого имущества, включая единственное жилье должника, имеет множество юридических нюансов. Оно заслуженно считается сложным с правовой точки зрения.

А потому защитой законных интересов должника и членов его семьи нужно заниматься на профессиональном уровне. В противном случае развитие событий может стать крайне неприятным сюрпризом. Причем сказанное в полной мере относится и к кредиторам должника, так как их права также нередко ущемляются. А эффективность судебной системы, как и работы ФССП, далеко не всегда оказывается высокой.

Могут ли банки забрать единственное жилье за долги – новый закон в 2021 году, постановление Конституционного суда РФ

По российскому законодательству принудительное исполнение решения суда о взыскании денежных сумм осуществляется, в том числе, за счет имущества. Для этого установлена специальная процедура по федеральному закону ФЗ-229 от 02.10.2007г.

Помимо закона в системе права больше значение имеет судебная практика. Верховным судом РФ нередко даются разъяснения, комментарии и обобщения судебной практики.

Решения Верховного и Конституционного суда корректируют законодательные нормы.

В статье обсудим ответ на актуальный вопрос: могут ли банки забрать единственное жилье за долги, новый закон в 2021 году хотя и не принят, но есть знаковое для судебной практики решение Конституционного суда РФ.

Помощь юристов:

Бесплатно по России: 8 800 301-82-97

Уважаемые читатели!Горячая линия бесплатной юридической помощи работает для вас 24 часа в сутки!

Положения закона

Принудительное обращение взыскания на вещи, имущество производится на основании норм ФЗ-229 путем их ареста судебными приставами-исполнителями с последующей реализацией. Но при этом необходимо учитывать положения ст. 446 ГК РФ.

В ней установлено, какие предметы обладают так называемым исполнительским иммунитетом, то есть, не арестовываются приставами:

- предметы обычной домашней обстановки (мебель, одежда, обувь, необходимая бытовая техника и т.д.);

- профессиональное оборудование, инструменты;

- домашний и племенной скот;

- семена для следующего посева;

- продукты питания и денежные средства на сумму не меньше прожиточного минимума;

- домашние питомцы;

- призы, награды;

- транспорт инвалидов;

- дрова и топливо, необходимые для обогрева в зимний период.

Но на первом месте в перечне стоит единственное пригодное для проживания жилье (на втором — земельный участок, расположенный под ним). И если относительно других вещей периодически возникали споры на практике и нормы менялись, то единственное жилое помещение практически всегда оставалось неприкосновенным.

Когда возможен арест единственного жилья

Логика законодателя ясна, массовое изъятие жилья должников приведет к формированию прослойки населения без определенного места жительства. Но все же с развитием ипотечного кредитования в этот пункт ст. 446 ГПК РФ было внесено изменение.

Могут ли забрать единственное жилье за долги по кредиту в 2021 году?

Да, такое исключение из правила ст. 446 ГПК РФ предусмотрено для случаев, когда жилье является предметом ипотеки.

По законодательству об ипотеке допускается обращение взыскание на заложенное недвижимое имущество, даже если оно является для должника единственным пригодным жильем. Эта норма действует уже довольно давно, с 2004 года.

Таким образом, ответ на вопрос, если единственное жилье в залоге, могут ли его отобрать, утвердительный. Это исключение из общего правила ст. 446 ГПК РФ

В 2021 году Конституционный суд РФ принял еще одно знаковое решение и разъяснил судам порядок применения ст. 446 ГПК РФ. Решения суда в РФ можно обжаловать вплоть до Верховного суда, но есть и еще одним способ защиты своих прав — подача жалобы о проверке конституционности закона в КС РФ. Постановления Конституционного суда РФ имеют общеобязательно значение и суда обязаны их применять.

Причины пересмотра правил об обращении взыскания на единственное жилье

Никакой закон об изъятии единственного жилья в 2021 году не принят, но практика применения ст. 446 ГПК РФ поменяется за счет нового постановления Конституционного суда РФ №15П от 26.04.2021г.

, принятого по жалобе жителя Калужской области Ивана Ревкова. Последний оспаривал положения конституционность ст. 446 ГПК РФ.

Хотя положения статьи и признаны соответствующими Конституции РФ КС призвал законодателя внести коррективы в правовую норму и разъяснил принципы применения статьи.

У И. Ревкова знакомая заняла значительную сумму денежных средств и несмотря на решение суда обязательство по возвращению денег не выполнила. Но в этот же период приобрела квартиру, ставшую единственным жильем, а затем была признана банкротом.

В обращении взыскания на квартиру было отказано, суды основывались на формальной трактовке правила, что нельзя конфисковать единственное для должника жилое помещение. Хотя совершенно очевидно, что оно приобреталось на средства, сбереженные путем уклонения от исполнения решения суда.

В связи с этим И. Ревков оспорил конституционность законодательной нормы.

Что решил КС РФ по обращению взыскания на единственное жилье

Возможное принудительное изъятие единственного жилья за долги уже становилось предметом рассмотрения КС РФ в 2012 году в постановлении №14-П от 14.05.2012г. Тогда суд указал законодателю, что ст.

446 ГПК РФ нуждается в корректировке с учетом интересов должника и взыскателя. Так как в настоящих условиях только недвижимость и заработная плата гарантируют исполнение решения суда о взыскании денег с физических лиц.

Но с учетом новых форм предпринимательства обращение взыскания на заработок все больше затрудняется.

Еще в 2012 году суд рекомендовал законодателю запретить обращение взыскания на единственное жилье, достаточное для удовлетворения потребности в жилье должника и членов его семьи. То есть, нужно было разработать механизм обмена или реализации единственного жилья с соблюдением прав должника. Но законодатель его не разработал, поправки в Гражданский процессуальный кодекс не были внесены.

В новом постановлении КС РФ еще раз подчеркнул, что исполнительский иммунитет единственного жилого помещения заключается не в сохранении права собственности на него, а в сохранении жилья, достаточного для жизнедеятельности. Законодателю предстоит разработать механизм и критерии определения достаточности жилья.

Вывод

КС РФ допускает ухудшение жилищных условий должника в результате исполнения требований решения суда. При этом суды должны учитывать конкретные обстоятельства, но положение ст. 446 ГПК РФ теперь не является основанием для безусловного исключения жилого помещения, единственного для должника, из конкурсной массы. Как это будет работать на практике, решить должен законодатель.

Помощь юристов:

Бесплатно по России: 8 800 301-82-97

Уважаемые читатели!Горячая линия бесплатной юридической помощи работает для вас 24 часа в сутки!