Благодаря активному развитию всемирной сети теперь каждый человек может проверить свою кредитную историю бесплатно через интернет. Это позволит сэкономить время, потраченное на посещение БКИ. Ниже расскажем о специфике заказа кредитной истории в кредитном бюро, какие ошибки могут встретиться и можно ли узнать кредитную историю по фамилии.

Необходимо ли проверять ки?

Начнем с того, что кредитная история представляет совокупность всех взятых человеком кредитов и проведенных платежей. Если заемщик добросовестно выполняет обязательства, то говорят, что у него история «хорошая». Такой клиент легко получит новый займ в любом банке/МФО.

Если клиент оказался недобросовестным, допускал постоянные просрочки в графике платежей, его ки считается «плохой». С такой репутацией человеку тяжело оформить новый кредит в финансовой организации.

- Чтобы знать, какой у него кредитный статус, заемщик должен проверять состояние своей истории один раз в год. Делает это необходимо по следующим причинам:

- чтобы избежать «навешивания» посторонних кредитов и несделанных платежей. Последнее происходит из-за неточной передачи данных сотрудниками учреждения;

- чтобы, при необходимости, без проблем оформить новый займ.

Кроме самого заемщика и финансового учреждения состоянием его кредитной истории могут интересоваться страховые компании. Это происходит в том случае, если человек решил оформить договор страхования. Просмотр ки клиента позволяет определить его финансовое состояние, отношение к выплатам.

При проведении крупной сделки на приобретение/продажу автомобиля или недвижимости у человека могут попросить предоставить его кредитную историю.

При приеме на работу будущий работодатель может поинтересоваться кредитным статусом нанимаемого работника. Таким образом, руководитель хочет понять насколько человек ответственный в своих поступках, как он умеет планировать свои финансовые потоки.

Цкки и код субъекта

При заключении кредитного договора в любом банке или МФО происходит оформление кода субъект. Он представляет собой набор цифр и букв, придуманных клиентом. Данная комбинация передается в Центральный каталог кредитных историй.

Это учреждение хранит информацию о том, в каком конкретно БКИ находится ки каждого человека. Код субъекта может меняться в течение жизни в том случае, если человек забыл или потерял его.

Для оформления нового необходимо обратиться в ближайший банк или БКИ.

- Чтобы получить список от ЦККИ клиенту сделать соответствующий запросом одним из нескольких способов:

- зайдя на официальный сайт ЦККИ, введя в соответствующем поле код субъекта, заказать список БКИ. Он будет направлен на указанный адрес;

- при отсутствии кода субъекта, человек может оформить новый и после сделать запрос на официальном сайте ЦККИ. А может через ближайший банк или БКИ оформить запрос на получения списка бюро, в которых может находиться его ки;

- при отсутствии кода субъекта клиент имеет право направить в адрес ЦККИ нотариально заверенный запрос, в котором указаны все его паспортные данные, для получения списка БКИ;

- человек имеет право направить в адрес ЦККИ телеграмму со своими паспортными данными, которые предварительно заверил представитель почты России, с просьбой предоставить список БКИ на указанный адрес.

- Процедура получения перечня бюро бесплатная и доступна любому гражданину России без ограничений.

БКИ

Кредитные истории граждан России хранятся в четыре крупных БКИ и десятке более мелких. Один раз в год любой человек имеет право абсолютно бесплатно получить отчет о состоянии свой ки.

Она может быть в базе:

- НБКИ;

- Эквифакса;

- ОКБ;

- Русского Стандарта.

- Если запрос в них пришел с ответом «Кредитная история не найдена», значит человек никогда в жизни не брал кредит или его историю необходимо искать в более мелких БКИ.

НБКИ

Под данной аббревиатурой скрывается Национальное бюро кредитных историй, которое сегодня является одним из крупнейших хранилищ ки в России. Особенность данного учреждения заключается в том, что посмотреть свою кредитную историю через интернет его клиент не может. Компания оказывает свои услуги только в режиме офлайн.

Заемщику необходимо обратиться в представительство НБКИ с паспортом. После оформления официального запроса, через несколько часов клиент получить полный отчет о своих кредитах и выплатах по ним.

НБКИ активно сотрудничает с организациями-партнерами, которые предоставляют услуги в режиме онлайн, например, бки24.инфо. Данное бюро отличается лояльностью в работе. Чтобы получить отчет клиенту нет необходимости посещать офис лично.

На официальном сайте ➠ бки24.инфо человек заполняет специальную форму, введя ФИО и дату рождения. На указанный БКИ счет клиент оплачивает 340 рублей.

Уже через час на его электронный адрес приходит отчет о кредитной истории, состоящий из пяти страниц.

Эквифакс

Данное бюро первым позволило клиентам проверить свою кредитную историю через интернет бесплатно. Человек может лично обратиться в Эквифакс. А может сделать это в режиме онлайн, посетив официальный сайт компании в интернете. Там необходимо пройти три основных этапа:

- создать личный кабинет и пройти процедуру регистрации;

- воспользоваться одним из удобных способов для подтверждения своей личности (через онлайн-сервис eID, платежную систему CONTACT, путем подтверждения своего расчетного счета, посетив офис компании лично или направив телеграмму с заверенными паспортными данными);

- после открытия доступа посмотреть свою кредитную историю бесплатно через интернет у себя дома.

- Если человек хочет вести постоянный мониторинг состояния свой истории, он может заказать в компании специальные пакеты, оплатив их согласно действующим тарифам.

ОКБ

Объединенное кредитное бюро работает со своими клиентами как в режиме офлайн, так и через интернет. Посетив официальный сайт компании, клиент должен выполнить три основных условия:

- открыть личный кабинет;

- прийти процедуру идентификации личности удобным для него способом;

- получить заказанный отчет.

Посмотреть состояние свой кредитной истории через интернет бесплатно, обратившись в ОКБ, может любой человек 1 раз в год. Повторные обращения оплачиваются по тарифам компании.

Проверить кредитную историю по фамилии

Многие задают вопрос, можно ли проверить свою кредитную историю через интернет бесплатно только по фамилии? Невозможно. Кредитный отчет относится к категории данных, запрещенных публичному разглашению. А однофамильцев в нашей стране встречается большое количество. В результате отчет Иван Ивановича может прийти другому человеку.

Существуют сервисы, которые предоставляют возможность посмотреть кредитную историю через интернет, однако не бесплатно и только при наличии всех паспортных данных клиента.

Иногда в процессе жизни человек меняет свою фамилию по разным причинам. Как быть в этом случае? Если вы поменяли фамилию, вам необходимо обратиться в БКИ или банк с просьбой внести изменения в состояние ки. К заявлению прикладывается копия нового паспорта с измененной фамилией.

Исправляем ошибки в кредитной истории

Проверив свою кредитную историю через интернет бесплатно, вы обнаружили в ней ошибки, неточности. Что делать?

Если на вас оказался кредит, который вы не оформляли, необходимо написать заявление в службу безопасности банка с просьбой разобраться в ситуации. Информация о займе может быть внесена ошибочно. Возможно на ваши утерянные документы оформлен левый кредит. В этом случае необходимо предоставить копию заявления об утери паспорта.

Иногда в кредитной истории неправильно показываются проведенные платежи или закрытые кредиты. Чтобы внести исправления в ки, необходимо написать заявление в БКИ или банк, приложив копии чеков об оплате кредита или его полном закрытии.

Видео: как проверить КИ

Как проверить свою кредитную историю

- Как проверить свою кредитную историю

Кредитная история — это досье, в котором хранится история кредитных отношений с финансовыми организациями. Другими словами — это информация о том, сколько у вас было кредитов, и как вы по ним платили.

Досье на заемщика заводится в момент его первого кредита. При рассмотрении заявки на кредит банки анализируют кредитную историю потенциального заемщика и созаемщиков.

Как быстро узнать свою кредитную историю

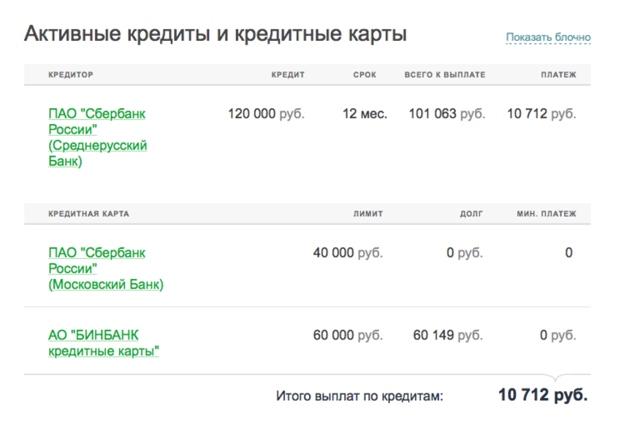

Быстро проверить свою кредитную историю можно в СберБанк Онлайн в разделе «Кредиты» — стоимость услуги 580 рублей. Отчет всегда будет доступен для скачивания в личном кабинете.

Кредитный отчет будет содержать кредитный рейтинг, детальную информацию о закрытых и активных кредитах, кредитных картах, а также о запросах банков и других организаций для проверки вашей кредитной истории.

Кредитный рейтинг показывает, насколько хороша кредитная история. По сути, это уровень надежности и ответственности заемщика перед кредитными организациями.

По каждому кредиту вы увидите детальную историю платежей с указанием допущенных просрочек. Также в отчете будет видно, кто и когда проверял вашу кредитную историю. Например, банки делают запросы при рассмотрении заявления на кредит, чтобы сообщить свое решение.

Как получить кредитную историю через Госуслуги

Есть еще один способ получить свою кредитную историю. Но для этого сперва надо узнать, в каком бюро кредитных историй она хранится.

Запрос можно сделать в разделе «Налоги и финансы» на портале Госуслуг. Потребуются данные паспорта и номер СНИЛС. Банк России направит ответ в ваш личный кабинет на Госуслугах.

После получения ответа вам надо будет сделать запрос в каждое бюро кредитных историй из полученного списка. Как это сделать правильно, бюро кредитных историй публикует на своем сайте.

Получить кредитную историю можно бесплатно два раза в год в каждом бюро кредитных историй. За последующие (в течение года) обращения бюро кредитных историй может брать оплату.

Плохая кредитная история — главная причина отказа в кредите

Нарушения условий кредитного договора — просрочка платежа, уклонение от платежей или судебные разбирательства по кредитным договорам — приводят к испорченной кредитной истории и могут стать для банка причиной отказа в кредите.

Если было несколько просрочек сроком до 5 дней, то кредитная история уже не идеальная, но клиент может обращаться в банк за ипотекой.

Более длительные просрочки по кредитам — это уже испорченная кредитная история. Клиент зарекомендовал себя как неблагонадежный заемщик, и банк с большой вероятностью откажет в ипотеке.

Если же кредит не был выплачен вообще, проводились судебные взыскания — будет однозначный отказ.

Как улучшить кредитную историю

Исправить кредитную историю нельзя, но можно попробовать ее улучшить.

Оформите кредитную карту или небольшой потребительский кредит, который вы будете аккуратно и точно в срок выплачивать. Свежая история своевременных платежей улучшит вашу репутацию в глазах новых кредиторов.

Была ли эта статья полезна?

Как бесплатно проверить кредитную историю

Кредитная история доступна для получения гражданами РФ как в платном, так и в бесплатном вариантах. Бесплатная возможность предоставляется только единожды в год.

Процесс получения данных состоит из нескольких этапов. Первоначально необходимо выяснить все места хранения кредитной истории, после чего навестить соответствующие бюро по порядку.

Только после этого появится возможность узнать всю интересующую информацию.

Вариант 1: бесплатно-самостоятельный

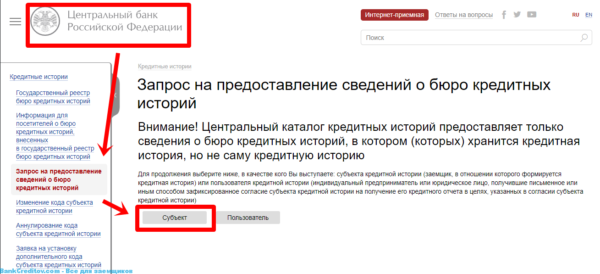

Вся необходимая информация находится на официальном веб-ресурсе Центробанка РФ по адресу cbr.ru/ckki. После перехода на сайт необходимо узнать сведения об организациях кредитных историй, для чего следует выбрать соответствующую кнопку. Далее из двух клавиш выбираем вариант «Субъект».

Здесь предлагаются еще два варианта. Если вы знаете необходимый код кредитной истории, жмете верхнюю кнопку. Если не знаете— жмете на нижнюю и читаете инструкцию, что делать в данном случае.

После нажатия на кнопку «Я знаю код» вам предложат вести персональные данные — от фамилии до адреса электронной почты. Внимательно введите информацию, проверьте ее, после чего отошлите запрос, нажав на нижнюю клавишу.

Теперь останется только подождать, пока на ваш имейл придет электронное письмо с данными от ЦККИ. При наличии банковской информации вы получите перечень бюро, где ее можно узнать.

В случае отсутствия кредитной истории, то в ответе будет указано, что никаких данных ни в одном БКИ нет.

Это означает, кредитной истории пока еще нет по причине отсутствия соответствующих действий с вашей стороны, и вы можете начинать свою работу с банковскими и иными финансовыми учреждениями «с чистого листа».

Вариант 2: через БКИ

Данный вариант подходит для тех людей, которые забыли или утеряли код КИ, а также для тех, кто пока не обзавелся никакими данными о кредитной истории.

Главное достоинство этого варианта— возможность обратиться в ближайшее банковское учреждение или кредитное бюро.

Причем это может быть любая банковская государственная или коммерческая организация на территории России, расположенная рядом с вашим домом, местом работы или местом временного проживания.

В банке вам необходимо написать заявлении о предоставлении списка соответствующих бюро согласно ФЗ №216. При этом следует учесть, что код КИ считается конфиденциальной информацией и его нельзя предоставлять в случае, если он вам известен. Все данные у ЦККИ банковские учреждения получают без указания кодовой комбинации.

После получения списка бюро или банков вам станет доступна полная информация об их местонахождении, названии и т.п. Останется только посетить указанные адреса, чтобы бесплатно получить интересующую информацию. Напоминаем, что такая (бесплатная) возможность получения информации имеется у любого гражданина единожды в год.

Вариант 3: через Сбербанк Онлайн

Бюро Сбербанка хранит одну из самых полных баз заёмщиков. Получить кредитную историю через сервис Сбербанк Онлайн достаточно просто. Для этого потребуется выполнить следующие действия:

- зайти в личный кабинет под логином и паролем;

- перейти в верхнем меню на вкладку «Прочее», нажать для выпадения списка;

- кликнуть на «Кредитная история»;

- далее нажать на кнопку «Получить кредитную историю»;

- указать счёт списания денежных средств для оплаты услуги;

- подтвердить платёж с помощью СМС;

- дождаться формирования документа.

Вариант 4: в НБКИ

Для начала, как и в первом варианте, следует узнать список бюро, для чего отправляем запрос в Центробанк. После этого заходим на сайты указанных организаций, и в перечне услуг смотрим, есть ли возможность получить данные онлайн. Если есть— значит, у вас будет меньше хлопот.

Стоит отметить, что постепенно все банки и БКИ перейдут на интерактивную схему работы. На данный момент таких организаций уже более 30-ти, и их число постепенно растет. Среди них можно отметить следующие варианты:

- НБКИ (национальное БКИ) предоставляет такую услугу через Агентство кредитных историй. Услуга становится доступной после регистрации. Помимо этого, вы сможете узнать много полезной информации для тех, кто собирается взять кредит.

- БКИ Equifax предлагает услугу бесплатно только в первый раз. Последующие обращения необходимо оплатить. Вместе с тем данное бюро обеспечивает такие услуги, исправление ошибок в КИ, информирование по СМС об изменениях в КИ, защиту от мошенников и т.п.

- На веб-ресурсе Mycreditinfo также предоставление услуги осуществляется после авторизации. Здесь помимо получения информации о кредитной истории предлагают такие услуги, как проверка автомобиля, находящегося в залоге, информирование по СМС, скоринг-тесты и т.п.

Следует учитывать, что некоторые бюро могут предлагать услугу платно, поскольку как коммерческие юридические организации, они также оплачивают запросы в БКИ.

Обратите внимание

Если необходимое банковское учреждение находится в другом регионе, можно посетить его лично или выслать на указанный адрес заверенный в нотариальной конторе запрос.

Для написания запроса на имя руководителя организации используется свободная форма с указанием собственных ФИО и паспортных данных. Имейте в виду, что без нотариального оформления запрос рассматриваться не будет.

Стоимость такого заверения обычно стоит несколько сотен рублей (в зависимости от места проживания). Ответ сотрудники бюро обязаны выслать на указанный вами адрес в десятидневный срок.

Следует знать, что кредитная история никогда не сохраняется в одном месте. Обычно она состоит из нескольких частей и сохраняется в разных местах для вашей безопасности.

Проверяем кредитную историю через интернет-банкинг

Если в своем аккаунте на сайте интернет-банка вы не смогли найти кнопку проверки кредитной истории, то для уточнения информации о наличии данной услуги необходимо обратиться к консультанту. Консультацию можно получить онлайн (в режиме реального времени) на сайте, отправив электронное письмо в службу поддержки или набрав номер телефона бесплатного обслуживания, указанном на ресурсе.

Что такое кредитная история и как её узнать?

16.09.2018

Репутация заемщика напрямую зависит от истории взаимодействия с микрофинансовыми компаниями, банками, ломбардами и прочими предоставляющими кредиты организациями. Вся информация о полученных , просроченных и погашенных физическим лицом долговых обязательствах передается перечисленными финансовыми учреждениями в специальные базы данных, обслуживанием которых занимаются кредитные бюро.

Что такое кредитная история?

Кредитная история представляет собой обобщенную сводку полезной и актуальной информации о результатах сотрудничества гражданина с банковскими и небанковскими организациями по вопросам заимствования денежных средств.

В БКИ сведения поступают от кредиторов, которые отправляют информацию о штрафных санкциях и пенях, выданных и закрытых кредитах, а также досрочных, своевременных и просроченных платежах.

Цели использования кредитной истории:

1. Сбор информация о платежеспособности заемщика.

2. Получение доступа к данным об оформленных ранее кредитах.

3. Проверка финансового благополучия клиента.

4. Учет допущенных просроченных платежей.

5. Систематизация сведений о заемщике в базе данных НБКИ.

Оптимальное состояние кредитной истории считается одним из решающих факторов в процессе принятия финансовым учреждением решения о выдачи займа. Однако полученные сводки об оформленных в прошлом кредитах носят исключительно информационный характер.

Наличие плохой кредитной истории не является безапелляционным доказательством низкой платежеспособности заемщика.

Впрочем, отличные показатели кредитования в прошлом также не гарантируют беспроблемное получение или возвращение новых займов.

Как формируется кредитная история

В процессе кредитного скоринга выполняется рассмотрение заявки от клиента, претендующего на получение займа. Однако анкетных данных обычно недостаточно для оценки платежеспособности и надежности будущего заемщика.

Чтобы снизить риск невозвращения предоставленных взаймы денежных средств, кредиторы требуют предоставить обширный пакет документов. Одновременно с подтверждением стабильного дохода клиент может обеспечить сотрудникам банка доступ к информации о выполненных в прошлом обязательных платежах.

Кредитная история содержит информацию по:

- Заключенным договорам

- Отклоненным кредитным заявкам

- Персональным данным лица

- Месте жительства заемщика

- Коммунальным платежам

- Кредитным организациям

- Суммам и срокам кредитования

- Погашенным займам

- Внесенным выплатам

- Просроченным платежам

- Нарушениям условий сделок

- Штрафным санкциям и пеням

- Досрочному погашению займов

- Судебным спорам и приговорам

Для удобства ведения КИ разделяется на титульную, основную и закрытую часть. Основу кредитной истории составляют сведения о полученных, погашенных и просроченных кредитах, в частности индивидуальный рейтинг заемщика.

Персональная информация о заемщике, включая паспортные данные, ИНН и СНИЛС, находится в титульной части. Дополнительный закрытый раздел используется исключительно БКИ для учета внутренних сведений о финансовых учреждениях, которые предоставляли или запрашивали ранее данные о заемщике.

Информацию в БКИ передают:

- Банковские учреждения

- Микрофинансовые компании

- Частные кредиторы

- Ломбарды различного типа

- Кредитные союзы

- Коммунальные учреждения

- Лизинговые организации

- Участники POS-кредитования

- Страховые компании

Отечественные кредитные учреждения пытаются сотрудничать только с одним бюро. Информация о займах пересылается в электронном виде на протяжении 10 дней с момента выполнения каждой процедуры (оформление и погашение займа, появление просроченного платежа, ведение судебных тяжб и начисление штрафа).

Важно! Обрабатываемые БКИ сведения не подлежат изменению и удалению без веской причины. Граждане могут получить сводку о текущем состоянии КИ или обратиться в банк для пересмотра отправленных сведений.

Некоторые кредитные учреждения отказываются от сотрудничества с БКИ. К тому же для обработки информации требуется разрешение на передачу конфиденциальных данных от каждого заемщика.

Зачастую банк его получает во время отправки заемщиком заявки или в процессе подписания кредитного договора.

Клиент вправе отказаться от передачи сведений, но шансы на оформление займа в этом случае существенно снизятся.

Кто проверяет кредитную историю?

Информация об истории кредитования может проверяться финансовым учреждением или самим гражданином, претендующим на оформление займа. Кроме данных о кредитах различного типа в базу данных часто включаются сведения о выплатах по алиментам, штрафам и коммунальным счетам.

Поскольку данные хранятся на протяжении длительного срока, кредиторы могут осуществить мониторинг изменения показателей репутации. Во многом именно полученная от БКИ информация играет решающую роль на этапе оценки платежеспособности заемщика.

Важно! Ухудшить состояние кредитной истории может досрочное погашение кредита, поскольку некоторые организации рассматривают подобное решение заемщика в качестве нарушения условий договора. Тем не менее по закону клиенту разрешается закрыть сделку в любой момент до наступления крайнего срока выплат.

Кредитор не имеет права требовать комиссионные выплаты или начислять штрафные санкции за досрочное погашение.

Кредитная история обычно имеет один из трех доступных статусов:

- Положительная – характеризуется полным отсутствием просроченных платежей, большим количеством полученных и своевременно погашенных кредитов без штрафных санкций за нарушение сделок. Наличие хорошей КИ позволяет без особых затруднений получить практически любой кредит, предварительно предоставив в финансовое учреждение персональную информацию и доказательства платежеспособности.

- Отрицательная – появляется независимо от количества или типов полученных займов по причине серьезных нарушений условий кредитного договора и систематических просроченных платежей. Плохая КИ всегда препятствует получению выгодного кредита. Отметки о допущенных заемщиком просрочках никогда не уделяются из базы данных БКИ, поэтому клиенту невозможно полностью восстановить кредитный рейтинг.

- Нулевая – существует до получения первого кредита, обозначая отсутствие каких бы то ни было сведений о платежеспособности и финансовой ответственности гражданина. Отсутствие данных рассматривается в качестве основания для отказа в кредитовании, но речь идет исключительно о долгосрочных ссудах и займах под минимальные процентные ставки. Обычные потребительские кредиты можно взять с нулевой КИ.

Физические лица, которые не оформляли займы на протяжении последний 10 или более лет, скорее всего, имеют нулевую кредитную историю.

Некоторые банки не учитывают также сведения о просроченных платежах, которые имели место несколько лет назад, если за отчетный период заемщик вовремя погасил несколько новых кредитов.

В итоге не принимаются во внимание ошибки, допущенные на предыдущих стадиях кредитования.

Все способы проверки своей кредитной истории

Способы проверки КИ:

- Через сайт Центрального банка

- На специальных онлайн-сервисах

- Благодаря прямому обращению в БКИ

- Путем почтового запроса в ЦККИ

- Посредством обращения к нотариусу

- При помощи кредитных организаций

Поскольку существует несколько легальных способов получить информацию о текущем состоянии КИ, не стоит обращаться к непроверенным посредникам. Эта процедура не вызывает особых проблем и не требует значительных финансовых затрат. Например, на сайте Центробанка услуга предоставляется бесплатно.

Как узнать кредитную историю на сайте Центробанка

Пошаговая инструкция для доступа к сведениям из ЦККИ на сайте ЦБ:

- Получить код субъекта кредитной истории в БКИ или любом банке (часто указывается в договоре займа)

- Выбрать «Запрос на предоставление сведений о БКИ» в разделе «Кредитные истории»

- Определить текущий статус заемщика (физическое или юридическое лицо)

- Заполнить предоставленную анкету, указав паспортные данные, действующий код субъекта КИ и e-mail

- Отправить запрос, предварительно проверив достоверность размещенных персональных сведений

- Дождаться ответа на указанный в заявке адрес электронной почты

Если заемщик осведомлен о кредитном бюро, которое занимается обработкой его информации, можно обойтись без кода субъекта.

Однако финансовые учреждения сотрудничают с разными БКИ, поэтому эксперты рекомендуют получить пароль, с помощью которого можно осуществлять мониторинг сведений на постоянной основе.

В случае потери кода восстановление обойдется в 300 рублей. Пользоваться можно также дополнительными паролями.

Важно! Центральный банк предоставляет только сведения о кредитном бюро, занимающемся обработкой данных гражданина. Текущее состояние кредитной истории удастся узнать, обратившись в банк или бюро.

Для запроса информации о кредитной репутации необходимо:

1. Узнать данные обслуживающей компании из Реестра БКИ на сайте ЦБ.

2. Пройти процедуру идентификации, предоставив паспортные данные.

3. Предоставить полученный ранее основной или временный код субъекта КИ.

4. Написать заявление на формирование соответствующего отчета.

5. Указать актуальные контактные данные (e-mail и номер мобильного телефона).

Услуги по предоставлению детализированной информации о состоянии кредитной истории платные, но речь идет исключительно о небольших суммах. Следует помнить, что во время рассмотрения заявки на оформление займа все расходы, связанные с проверкой финансовой репутации клиента, берет на себя кредитное учреждение.

Как исправить кредитную история?

Ухудшение состояния кредитной истории происходит по нескольким причинам. Речь может идти как о широком перечне различных ошибок, так и об единственном просроченном платеже.

В любом случае получить кредит при плохой кредитной истории чрезвычайно сложно, а на улучшение показателей у заемщика может уйти несколько лет. Эксперты рекомендуют несколько доступных методов исправления КИ.

Однако в целях выбора оптимального способа восстановления репутации заемщику необходимо узнать, по какой причине она была испорчена.

Предпосылки к возникновению плохой КИ:

- Систематические просроченные платежи (более трех выплат)

- Нарушений кредитного договора исключительно по вине клиента

- Уголовное преследование заемщика по подозрению в мошенничестве

- Частое отклонение заявок на оформление кредитов в разных организациях

- Признание физического лица финансово несостоятельным (банкротом)

- Ошибки финансового учреждения или кредитного бюро

Отдельное внимание заслуживают проблемы с поручительством. Ухудшение кредитной истории происходит в результате игнорирования солидарной ответственности гарантом.

Мониторинг состояния КИ также позволяет исключить факт мошенничества с паспортными данными заемщиками, когда конфиденциальная информация используется аферистами для получения кредитов на третьих лиц.

В этом случае жертва вправе оспорить сведения БКИ.

Способы исправления кредитной истории:

1. Восстановление платежеспособности заемщика с осуществлением регулярных выплат по кредитам.

2.

Открытие депозита с последующим крупным пополнением счета в одном из надежных банков страны.

3. Получение кредита на небольшую сумму с последующим своевременным (не досрочным) погашением.

4.

Оформление нескольких банковских кредитных карт или кредитов от микрофинансовых компаний.

5. Устранение допущенных ошибок КИ путем подачи соответствующего заявления в обслуживающий банк.

Важно! В последнее время увеличилось число компаний, предлагающих услуги по улучшению или обнулению КИ. Обычно речь идет о мошенниках, которые «обрабатывают» доверчивых граждан, столкнувшихся с отказами в банковских учреждениях. Аферисты заключают сделки исключительно в удаленном режиме, не предоставляя каких-либо гарантий.

Если кредитная история ухудшилась по вине банка, настоятельно рекомендуется обратиться к квалифицированному юристу. Только в этом случае повысятся шансы на удаление отметок из базы данных БКИ.

Микрозаймы для улучшения кредитной истории

Если с восстановлением платежеспособности и открытием депозита для повышения шансов на оформление кредита все предельно ясно, то сотрудничество с МФО в целях улучшения кредитного рейтинга вызывает массу вопросов среди потенциальных заемщиков. Однако на практике суть этой процедуры предельно проста.

Клиент оформляет быстрые кредиты от микрофинансовой компании. После своевременного возвращения денег МФК пересылает данные о выполненных финансовых обязательствах в БКИ. В итоге репутация заемщика улучшается.

Важно! Первый кредит во многих МФО выдается по льготной программе под 0%. Чтобы улучшить кредитную историю с минимальными затратами, можно поочередно оформить несколько бесплатных займов.

Впрочем, постоянное сотрудничество с конкретной организацией позволит принять участие в программе лояльности.

- План действий по улучшению КИ при помощи МФО:

- Подать заявку на оформление быстрого кредита

- Выбрать минимальный срок и исходную сумму кредитования

- Заключить с кредитором договор

- Моментально получить денежные средства на карту

- Вернуть кредит по истечению моратория на досрочное погашение

- Оформить новый экспресс-кредит через некоторое время

- Повторить действия, указанные на предыдущих стадиях

Некоторые микрофинансовые компании предоставляют услугу улучшения кредитной истории в качестве одной из бесплатных дополнительных опций в сфере быстрого кредитования. Однако в процессе оформления займа клиенту следует учесть действующую тарифную политику организации.

За каждый день использования средств часто приходится платить ставку не менее 2%, а мораторий на досрочное погашение составляет от 3 до 10 дней.

Учреждение, с которым был заключен кредитный договор, вправе отозвать информацию из баз данных БКИ. Однако подобное решение принимается исключительно по уважительной причине. Например, если на этапе передачи сведений допущены серьезные погрешности.

- Достаточным основанием для изъятия внесенных ранее сведений являются просроченные платежи, возникающие в результате технических сбоев или ошибок кредитора.

- Стандартные способы восстановления репутации заемщика предполагают получение информации о состоянии кредитной истории с последующим оформлением и своевременным погашением новых займов.

- Однако обнулить КИ невозможно, поэтому не стоит доверять мошенникам, обещающим удаление сведений о клиенте из ЦККИ.

Таким образом, ухудшение кредитной истории обычно является результатом допущенных заемщиком ошибок.

Если речь заходит о технических просрочках по вине кредитора, исправить КИ можно путем обращения в банк или иное учреждение, занимающееся обслуживанием клиента.

Даже если организация откажется делать запрос на изъятие ошибочной информации из базы данных БКИ, заемщик сможет защитить свои интересы в суде.

Как узнать свою кредитную историю бесплатно через интернет: простые способы проверки КИ самостоятельно в режиме онлайн

Плохая кредитная история – основная причина отклонения заявки на получение кредита. Часто потенциальные заемщики даже не в курсе того, какие именно сведения послужили причиной отказа. Но каждый гражданин России может подать запрос на предоставление сведений из БКИ и на этой странице рассказано, как узнать свою кредитную историю бесплатно через интернет.

https://www.youtube.com/watch?v=dMkC2ECUJSQ

Раньше узнать свою кредитную историю бесплатно можно было только один раз в год. Теперь же можно получать отчет о своей КИ 2 раза в год в каждом из бюро кредитных историй (БКИ). Такой закон вступил в силу с 31 января.

Что такое кредитная история и где она хранится

Кредитная история (КИ) – это своеобразное досье каждого заемщика. Она содержит информацию о том:

- сколько и куда было подано заявок;

- в каких банках оформлены кредиты (уже закрытые и актуальные на момент подачи запроса);

- имеется ли открытая задолженность;

- характер погашения (своевременно или нет);

- перечень лиц*, делавших запрос на получение вышеперечисленной информации.

*Кредитно-финансовые учреждения любой категории, наниматели при приеме на работу, страховые компании, каршеринговые сервисы.

Все указанные сведения размещены только в Бюро кредитных историй (БКИ). Это не единая организация, а целая группа компаний. То, в какую из них будут направлены сведения о каждом оформленном займе, решает само кредитно-финансовое учреждение.

На 28.06.2019 г. на территории РФ зарегистрированы 13 БКИ, самые востребованные из которых – Национальное бюро кредитных историй, Equifax и Объединенное кредитное бюро. Эти и другие организации занесены в общий реестр Центрального каталога кредитных историй (ЦККИ).

Следует отличать кредитную историю от кредитного рейтинга. В первом случае отражены только сухие данные – заявки, ссуды и наличие/отсутствие просрочек. Второй вариант предполагает оценку конкретного гражданина в качестве заемщика. В расчет берется не только его отношение к уже полученным ссудам, но и социальный статус, уровень дохода и пр.

Важно! Выдача КИ осуществляется на бесплатной основе 2 раза за 1 календарный год. При этом отчет, оформленный на бумаге, может быть получен только 1 раз.

Начальная стоимость на последующие запросы составляет 290 руб. Точная сумма зависит от Бюро, в котором находится карточка заявителя. Теперь разберем пошагово, как бесплатно узнать свою кредитную историю онлайн через портал Госуслуг и сайт ЦБ РФ.

Видео: Как узнать свою кредитную историю?

Узнать, в каких бюро хранится ваша кредитная история через портал Госуслуг

Наиболее популярный интернет-ресурс, через который подается запрос на получение сведений из БКИ – это официальный сайт Госуслуг. Т.е. сам портал не содержит данную информацию, а выступает посредником между заявителем и Бюро Кредитных Историй (БКИ).

Пошаговая инструкция

Вот как узнать свою кредитную историю через Госуслуги. Чтобы получить сведения о своей КИ через сайт Госуслуг, в первую очередь необходимо узнать, в хранилище какого из Бюро она находится:

- Авторизоваться на сайте, заполнив форму входа в личный кабинет.

- В меню «Услуги» выбрать раздел «Налоги и финансы».

- Открыть вкладку «Сведения о бюро кредитных историй».

- В списке электронных услуг кликнуть на «Доступ физических лиц к списку организаций, в которых хранится кредитная история».

- Завершить процедуру кнопкой «Получить услугу».

Далее будет представлена анкета, заполнение которой произойдет автоматически согласно данным, внесенным при регистрации. Затем потребуется дополнительное подтверждение запроса с помощью функции «Подать заявление». Регистрация заявки займет не более 10 минут. На проверку и обработку данных отводится 1 рабочий день.

Важно! Перепроверять личные данные, указанные при автозаполнении, нужно обязательно. В противном случае поисковая система выдаст КИ другого лица.

Результат будет отправлен на учетную запись. Это отразится в разделе «Уведомления» личного кабинета. Полученный файл будет содержать список БКИ, которые ведут карточку заявителя, а также их контактные данные. После заявителю необходимо обратиться в одну из компаний с просьбой о выдаче КИ.

Если не зарегистрированы на сайте Госуслуг

Проверка кредитной истории на Госуслугах доступна только зарегистрированным пользователям. При отсутствии учетной записи на сайте Госуслуг нужно пройти процедуру регистрации. Для этого необходимо выполнить следующий алгоритм действий:

- Открыть главную страницу портала и в открывшемся окне выбрать функцию «Зарегистрироваться».

- Заполнить анкету: указать имя, фамилию, номер телефона и адрес электронной почты.

- Ввести одноразовый пароль, полученный в SMS-сообщении на указанный выше номер, и придумать пароль доступа.

- Для подтверждения всех действий пройти по ссылке из письма, отправленного от Госуслуг.

Данный вид аккаунта будет носить упрощенный характер, который позволяет только оплачивать штрафы и получать сведения о судебной задолженности. Для доступа к полному перечню услуг (в т.ч. и выдаче КИ) нужно внести полную информацию о своей личности, воспользовавшись паспортом и СНИЛС.

Другие способы получения сведений о своей кредитной истории онлайн

Госуслуги – не единственный интернет-источник для поиска информации о кредитном рейтинге. Запросить данные можно через многие финансовые учреждения, а также коммерческие организации.

Бесплатная проверка кредитной истории на официальном сайт ЦБ РФ

Портал Центрального Банка РФ размещает Государственный реестр бюро кредитных историй, поэтому многие граждане предпочитают запрашиваться КИ напрямую через этот ресурс. Для этого нужно:

- В меню выбрать размер дел «Кредитные истории».

- Указать услугу «Запрос на предоставление сведений о Бюро кредитных историй».

- Отметить, в качестве кого выступает заявитель – субъект (лицо, действия которого отражаются в отчете).

- Указать осведомленность о коде* субъекта кредитной истории.

- Выбрать тип заявителя – физическое или юридическое лицо.

- Заполнить и отправить анкету для регистрации запроса.

*Назначается при первом оформлении ссуды – указывается в тексте каждого договора займа независимо от категории кредитора (банк или МФО). Если код неизвестен, то необходимо его получить (создать новый), обратившись с паспортом в любой банк или БКИ, а затем подать запрос в ЦККИ.

https://www.youtube.com/watch?v=dMkC2ECUJSQ\u0026t=238s

После обработки данных список БКИ, в которых находится кредитная история заявителя, будет отправлен на электронный адрес, указанный в анкете.

Когда перечень нужных БКИ известен, далее следует самостоятельно обратиться в каждое из них с запросом. Сделать это можно при личном посещении офиса организации, но удобнее подать заявку в электронном виде. Регистрация с внесением паспортных данных на сайте БКИ необязательна – заявитель в любом случае будет перенаправлен на портал Госуслуг, где и пройдет авторизацию.

На поиск нужной информации и составление отчета уходит до 3 рабочих дней. Т.е. при обращении в пятницу результат можно получить только в среду. Искомые сведения будут отправлены на электронную почту.

Обращение с запросом в банк

При рассмотрении заявки банки всегда обращаются в БКИ с целью получения сведений о добросовестности потенциального заемщика. На основе полученного отчета и выносится решение. Поэтому при необходимости получения КИ клиенты могут воспользоваться помощью финансовых учреждений.

Проверка кредитной истории через Сбербанк

Воспользоваться данной услугой могут только действующие клиенты финансового учреждения, зарегистрированные в «Сбербанк Онлайн». Здесь же и подается запрос на предоставление сведений из БКИ. Весь процесс занимает несколько минут:

- После авторизации в личном кабинете открыть основное меню – «Прочее» – «Кредитная история».

- Выбрать опцию «Получить кредитную историю».

- Заполнить платежное поручение, где необходимо выбрать банковский счет, с которого будут списаны денежные средства.

- Подтвердить проведение платежной операции одноразовым паролем из SMS-сообщения.

На обработку данных уйдет не более нескольких минут, после чего результат появится в личном кабинете заявителя. За проделанную работу Сбербанк спишет со счета 580 руб.

Альфа-Банк – крупнейший частный банк в России

Данное финансовое учреждение всю информацию о заемщиках отправляет в Equifax. Поэтому при желании узнать КИ из этого банка достаточно обратиться прямо в БКИ:

- пройти простую регистрацию;

- подтвердить личность, используя паспортные данные;

- заказать отчет.

Документ будет содержать информацию по всем ссудам, которые когда-либо получал заявитель.

Также здесь указываются результаты скоринга – демонстрируется кредитный рейтинг клиента.

Ниже размещается информация об имеющихся долгах, в отношении которых уже запущено судебное производство. Справка содержит полную информацию по делу: дату заседания, сумму задолженности, кредитора (причину взыскания, напр., коммунальные услуги, займ в МФО и т.д.).

Под данными о судебных заседаниях и сведениях об инициации процедуры банкротства освещается статистика запросов по данному субъекту КИ – в общем виде указываются учреждения (например, банк или МФО), проверявшие кредитную историю потенциального заемщика.

Выдача отчета проводится по общим правилам, т. е. два раза в год оплата не потребуется.

Обращение за кредитной историей на коммерческие сайты

Помимо БКИ, официально зарегистрированных в ЦККИ, существует множество частных онлайн-сервисов. Каждый из этих посредников устанавливает свой перечень услуг и их стоимость.

Данная организация сотрудничает с тремя крупнейшими хранилищами КИ: Русский Стандарт, Equifax и Национальное Бюро Кредитных Историй. Запрошенный отчет предоставляется в течение 5 минут после подачи заявки. Процесс его получения состоит из нескольких шагов*:

- После авторизации в личном кабинете в меню «Услуги» выбрать пункт «Кредитная история».

- Указать БКИ (одно, два или все), в которое должна обратиться компания Mycreditinfo.

- Внести паспортные данные в представленную форму.

*Необходима предварительная регистрация с введением паспортных данных.

Далее нужно пройти процедуру верификации – подтвердить подлинность паспортных данных. Это можно сделать несколькими способами: в офисе организации, по телефону, почтой, через курьера, сайт Госуслуг или систему Contact.

После окончательной авторизации у заявителя появится доступ к кредитному отчету. Он будет размещен в личном кабинете.

Стоимость вывода информации зависит от выбранного БКИ:

- Русский стандарт – 300 руб.;

- Equifax – 400 руб.;

- НБКИ – 800 руб.

Соответственно, при выборе всех агентств цена за услугу составит 1500 руб. Оплата происходит прямо из кошелька учетной записи, который необходимо пополнить.

BKI24 – сервис проверки кредитной истории

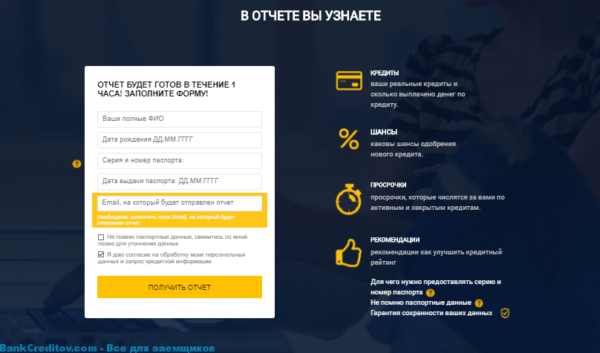

Еще один посредник, предлагающий услуги по выводу данных КИ. Компания не только сформирует кредитный отчет, но и даст рекомендации относительно улучшения рейтинга. Для этого нужно пройти 3 шага:

- заполнить анкету;

- оплатить услугу;

- ознакомиться с результатом проверки, который будет отправлен на электронную почту заявителя.

Отчет от BKI24 будет выглядеть следующим образом*:

*Представлена только 1 страница из 5.

Компания выполняет свою работу в рамках 1 часа. Возможны задержки (от 5 мин. до 6 ч.), которые связаны со сбоями в системе функционирования БКИ. Стоимость комплексного отчета составляет 340 руб.

Мойретинг – проверка кредитного рейтинга онлайн

Онлайн-сервис с широкой программой лояльности при приобретении комплексного пакета услуг. Для оформления одной из программ нужно:

- Выбрать подходящий пакет и нажать «Получить»;

- Заполнить анкету;

- Указать способ оплаты, выбрав одну из платежных систем;

- Перечислить деньги.

Единичный отчет будет готов уже через 1 минуту после заказа КИ.

Цены на вывод КИ:

- 299 руб. за 1 отчет + рекомендации по улучшению КИ;

- 499 руб. за 1 отчет + рекомендации по улучшению КИ каждый месяц в течение полугода, т.е. в сумме 6 отчетов и 6 рекомендательных советов, которые формируются согласно ежемесячным изменениям КИ.

Любой из выбранных пакетов отправляется на электронную почту клиента.

Недостаток частных сайтов в том, что большинство из них имеют доступ только к нескольким БКИ. Т.е. предоставленный такой компанией отчет может не содержать данные заявителя. В таком случае банки все равно будут отвечать отказом, а сам клиент будет уверен, что его кредитная история отражает только положительные эпизоды.

Важно! Случается, что кредитный отчет БКИ содержит неверные сведения (например, о наличии просрочки при их фактическом отсутствии). Тогда следует обратиться в Бюро с доказательным материалом (квитанциями о внесении платежей, выпиской по счету) и попросить провести проверку с целью скорректировать имеющиеся сведения.

Подведем итоги

Существует несколько способов получения информации по кредитной истории, через разные сервисы. Каждый может самостоятельно выбрать подходящий вариант, чтобы поиск нужной информации не был в ущерб личному времени и финансовым возможностям.

При этом необходимо помнить, что частые запросы по кредитной истории могут оказать на ней негативное влияние. Чтобы избежать этого, воспользуйтесь, например, получением персонального кредитного рейтинга. Стоимость запроса на получение КИ тоже стоит учитывать, бесплатно ее получить можно только два раза в год.