Эксперт — Станислав Меньков, руководитель группы по кредитным рискам Credit.Club. Поговорила и записала — Таня Кополина, отредактировал — Сергей Чекулаев.

Минуточку внимания

Иногда коллекторы превышают свои полномочия и действуют не по закону. Могут слишком часто звонить, доставать родных или даже угрожать. Но если должник верно выстроит с ними диалог, то возможно перевернуть общение в свою сторону и заставить их работать строго по прописанным в законах правилам.

Надеемся, наши советы помогут вам при взаимодействии с коллекторами.

На что обращать внимание при первом взаимодействии с коллекторами

Чтобы понимать, работают ли коллекторские агентства официально, следует проверить их через государственный реестр Федеральной службы судебных приставов. Для этого следует спросить название компании и юридический адрес у сотрудника агентства.

Заёмщик вправе отказаться взаимодействовать с коллекторами, если они направили только уведомление об уступке прав, но не показали доказывающие продажу кредита документы, например договор цессии.

Если уведомление об уступке прав направил кредитор, то коллекторскому агентству не нужно показывать договор о продаже долга

Какую информацию обязаны сообщить коллекторы при звонке

Также взыскатели могут подробно проинформировать о долге: какой его общий размер, сколько составляют проценты и штрафы.

Как разговаривать с коллекторами

Разговоры с коллекторами могут записывать и должники. О том, что идёт запись, необходимо уведомить взыскателей, а затем назвать дату и время.

Общаться с взыскателями следует спокойным и вежливым тоном. Не нужно сообщать о себе какие-то данные: телефон, адрес, номер договора. Если коллекторы работают официально, то они должны знать информацию о заёмщике.

Если взыскатель разговаривает грубо и повышает тон, его можно приструнить уверенным голосом и знанием как минимум нескольких формулировок из закона «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности».

Когда звонят слишком часто

Если вам звонят чаще — это нарушение закона. Вот что можно сказать коллекторам:

— Здравствуйте, меня зовут Мария Сидорова, я представляю интересы коллекторского агентства «Ромашка». Звоню по поводу кредитной задолженности Владимира Ивановича. Подскажите, Владимир Иванович — это вы?

— Добрый день. Да, это я. Каждый ваш звонок я фиксирую. Вы мне звоните уже 11-й раз за неделю. По статье 7 Федерального закона № 230 это запрещено. Ждите жалобу и судебный иск. До свидания.

Жалобу на коллекторов заёмщик направляет в специальные органы, а те уже могут подать иск в суд на недобросовестных взыскателей

Такой же ответ можно использовать, когда коллекторы звонят ночью или рано утром. По закону им запрещено взаимодействовать с заёмщиками:

- с 22 до 8 часов в будни;

- с 20 до 9 часов в выходные и праздники.

Когда заёмщик хочет отказаться от общения с коллекторами по телефону

Коллекторы могут общаться с должником через бумажные письма, отправленные по почте. Они являются официальными и наглядными доказательствами взаимодействия с заёмщиком. Если человека замучили телефонные звонки, он может попытаться изменить способ общения.

— Здравствуйте, это Георгий из компании «Семицветик». Наш телефонный разговор записывается. Василий Иванов — это вы?

— Ваш долг был продан нашему коллекторскому агентству. Вот звоню поинтересоваться, когда деньги вернёте? Реквизиты счёта я отправил вам пару дней назад с помощью СМС. Отмечу, что лучше выплатить долг как можно быстрее. В противном случае я продолжу звонить или направлю нашего сотрудника к вам домой для беседы. Ну кому это надо, правда же?

— Я отказываюсь от взаимодействия по телефону. Я не могу быть уверен, кем вы являетесь на самом деле, относитесь ли, вообще, к коллекторскому агентству. Ведь никаких документов я не видел. Всю информацию, которую вы хотите мне передать, отразите в официальном письме, составленном по правилам статьи 7 ФЗ-230. Отправьте его на почту по моему адресу. Контакты вы знаете.

После такого разговора коллекторы могут прислушаться к должнику и отправлять всю информацию по почте. Но есть вероятность, что звонки продолжатся, ведь это не запрещено законом.

Когда должник не хочет лично разговаривать с коллекторами

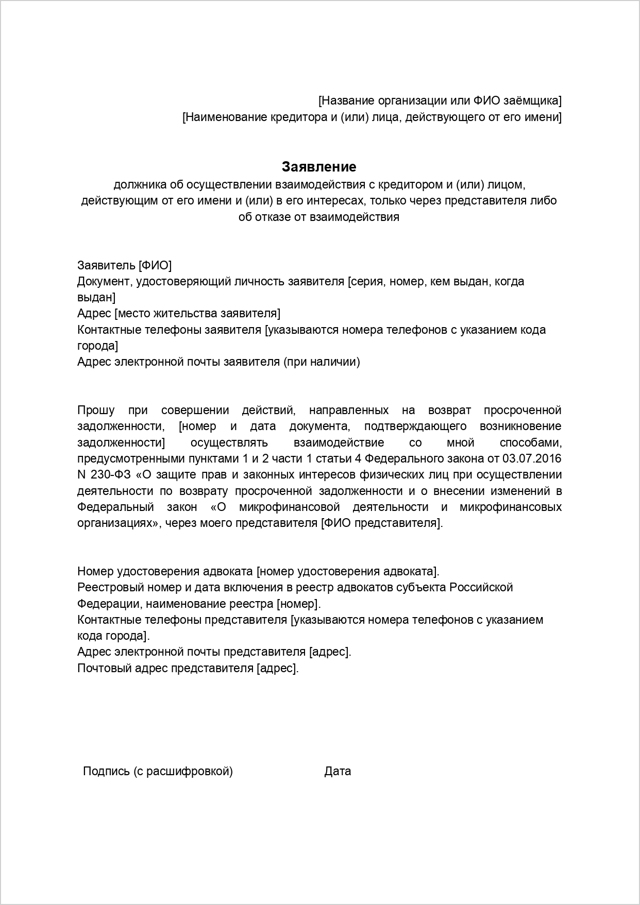

Образец заявления о взаимодействии с коллекторами через представителя

Образец заявления о взаимодействии с коллекторами через представителя

А если позвонят коллекторы, можно построить разговор таким образом:

— Здравствуйте, это компания «Лютик», снова звоним вам по поводу долга. Напоминаю, что каждый день ваши штрафы увеличиваются, сумма задолженности растёт. Мы можем перейти на менее приятное общение и направить к вам домой нашего представителя. Или подать заявление в суд. Так что лучше как можно скорее вернуть долг. Это в ваших же интересах.

— Всё, что вы говорите, я уже слышал не один раз. Теперь услышьте меня вы. Прошу больше не звонить на мой телефон и общаться только через моего представителя. В заявлении мы всё отразили и отправили его вам.

Когда говорят, что сообщат о долге родственникам и знакомым

Коллекторы не могут разглашать информацию о заёмщике третьим лицам. Вот как можно утихомирить коллекторов, которые действуют вне закона:

— Здравствуйте, это компания «Бест». Виктор Викторович, в очередной раз звоним вам по поводу долга по кредиту. Если в течение этой недели мы не получим деньги, вынуждены будем сообщить вашему начальству о задолженности, обзвоним всех ваших родственников и друзей. Ну кому нужны эти неудобства, правда же?

Когда психологически давят или угрожают

Если коллекторы грубо разговаривают, угрожают жизни и здоровью заёмщика, требуют продажи имущества для погашения кредита, это противоречит закону. Если человек столкнулся с таким отношением, он может ответить:

— Здравствуйте, это Леонид?

— Это компания «Чудеса взыскания». Звоню вам по поводу задолженности по кредиту. Хочу вас предупредить, что если в ближайшее время мы не получим деньги, то вынуждены будем перейти к более грубым формам общения. Вы же не хотите оказаться на больничном? Или чтобы ваша жена или ребёнок попали в неприятности?

После окончания подобного разговора следует сразу обратиться с заявлением в полицию, чтобы обезопасить себя и близких. Скорее всего, коллектор, который переходит к угрозам при работе с должниками, будет привлечён к ответственности.

Как вести себя с коллекторами при встрече

Когда звонки не помогают коллекторам получить деньги, некоторые взыскатели могут перейти к личным встречам.

Если коллекторы решают прийти домой для беседы, заёмщику следует придерживаться некоторых рекомендаций:

- необходимо попросить удостоверение личности и доверенность от коллекторского агентства, в которой будут прописаны полномочия сотрудника;

- важно увидеть договор, по которому был продан долг коллекторам, или определение суда о замене взыскателя;

- не нужно подписывать предлагаемые коллекторами документы без изучения и согласования с юристом;

- ни при каких условиях не нужно передавать деньги на руки пришедшим коллекторам.

Как можно выгодно выкупить долг у коллекторов

Если кредиторы продали долг коллекторам, можно попробовать договориться о его выкупе по «большой скидке». Но для такой сделки может потребоваться третье лицо. Как можно построить разговор:

— Здравствуйте, это Виктория, компания «Лилия». Иван Иванов, снова звоним вам по поводу возврата денежной задолженности. Предупреждаем о том, что разговор записывается.

— Здравствуйте, у меня денег по-прежнему нет. Но у меня есть родственник, который может выкупить у вас мой долг уже завтра. Как вам такое решение?

В случае согласия на сделку коллекторское агентство и родственник подпишут договор цессии. После этого заёмщик должен будет вернуть деньги уже своему родному.

Нередко коллекторы выкупают долги у кредиторов за символическую стоимость — 5−10%. Поэтому некоторые из них могут согласиться на сделку, где они смогут хоть немного заработать и не тратить время на судебные разбирательства.

Куда можно обратиться, если коллекторы превышают полномочия

Когда взыскатели позволяют себе выходить за рамки полномочий, например угрожают или применяют силу в адрес должника, следует это пресекать через жалобы в специальные организации:

- В начале взаимодействия с коллекторами важно проверить их фирму в реестре коллекторских агентств на сайте ФССП. Также следует запросить документ о переуступке прав по кредитному договору.

- В начале разговора по телефону взыскатели должны сообщить своё ФИО, название организации, предупредить о том, что беседа записывается.

- Не следует диктовать сотрудникам коллекторских агентств свои данные. Если это не мошенники, они сами знают информацию о заёмщике из имеющихся документов.

- Успокоить коллекторов можно хладнокровным общением и минимальным знанием юридических формулировок.

- Заёмщик может нанять юриста, который будет грамотно разговаривать с коллекторским агентством от его имени.

- Должник может попытаться выкупить долг у взыскателей с большой скидкой. Такая сделка оформляется через договор цессии.

- При встрече с коллектором следует сначала запросить удостоверяющие документы.

- Если коллекторы действуют не по закону, можно обратиться в ФССП, Центробанк Р Ф, прокуратуру, полицию, Роспотребнадзор или Национальную ассоциацию профессиональных коллекторских агентств.

Сталкивались когда-нибудь с незаконными действиями коллекторов?

Если не хотите оставлять комментарий, задайте вопрос юристам инвестиционной платформы Credit.Club

Если вы столкнулись с кредитной проблемой и вам нужна юридическая помощь, вы можете задать вопрос кредитным юристам инвестиционной платформы Credit.Club. Они постараются вам помочь. Ответ придёт на почту. Нажимая кнопку, вы даете согласие на обработку персональных данных

Читайте другие статьи о кредитах

9 советов при общении с коллекторами и службами взыскания банков

![]()

Федеральный закон от 3 июля 2016 г. N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» (или, как его общепринято называют, «Закон о коллекторах») жестко регламентирует правила общения взыскателей и должников.

Согласно закону, коллекторы, или сотрудники отдела взыскания банка, или МФО, не вправе:

- применять к должникам физическую силу;

- угрожать убийством или причинением вреда здоровью;

- унижать честь и достоинство должника;

- грозить уголовной ответственностью;

- «расписывать стены» в подъезде должника;

- расклеивать листовки или распространять другим образом информацию о наличии задолженности.

Закон довольно-таки молод и не всегда соблюдается сотрудниками коллекторских агентств. Поэтому, рекомендуем записывать разговоры с взыскателями.

И в случае некорректного общения с Вами незамедлительно жалуйтесь в Федеральную службу судебных приставов России. Для этого достаточно зарегистрироваться на официальном сайте http://fssprus.ru/ и через раздел «Онлайн-приемная» отправить жалобу, приложив документы, подтверждающие нарушения закона со стороны коллекторов. Это поможет закону заработать в полную силу.

Получить защиту от коллекторов бесплатно

Коллекторы обязаны представиться перед началом разговора. Вам обязаны сообщить: ФИО; должность; название организации; уточните, на каком основании они занимаются Вашим долгом.

Варианта может быть два: агентский договор с банком, выдавшим Вам кредит, или договор уступки прав требований (цессии) с тем же банком. В первом случае долг по кредиту так и остается принадлежать банку, коллекторы лишь привлечены для оказания услуг по взысканию долга.

Во втором случае долг Ваш перешел от банка коллекторам, т.е. банку Вы больше ничего не должны, всё взаимодействие теперь будет только с коллекторами.

В случае отказа предоставить Вам вышеуказанную информацию, не стесняйтесь сказать: «Извините, но без этой информации я не вижу смысла продолжать разговор, т.к. не понятно, кто Вы и что Вам от меня нужно».

Если звонки аналогичного характера продолжают поступать, Вам необходимо обратиться в правоохранительные органы, предварительно записав телефонный разговор.

Это не что иное, как вымогательство — статья уголовного кодекса.

Попросите выслать заказным письмом в Ваш адрес агентский договор или договор цессии (в зависимости от того, какой способ сотрудничества используется между банком и коллекторским агентством), дабы убедиться, что звонящий или пришедший вообще имеет какие-либо полномочия общаться с Вами по Вашей задолженности. До тех пор, пока документального подтверждения у Вас нет, можете смело прекращать разговор фразой: «У меня, к сожалению, нет документального подтверждения Ваших полномочий. Поэтому разговор считаю бессмысленным».

Тут универсальной формулы нет, т.к. каждый человек индивидуален. Но постарайтесь максимально отключить волнение, включить равнодушие и общаться спокойно.

На все нападки и психологическое давление в Ваш адрес, отвечать так же спокойно и четко, не заводиться, т.к.

в процессе общения взыскатели ищут Ваши слабые места, и если Вы смените тон на нервный – для них это будет признаком «попадания в цель».

Часто взыскатель резко повышает голос, отвечайте спокойно: «Не повышайте, пожалуйста, на меня голос».

Получить помощь юриста по кредитам

Если взыскатель звонит Вам впервые, объясните коротко свою ситуацию, вследствие чего Вы не можете оплачивать кредит. Понятно, что зачастую коллекторов Ваши доводы не интересуют, их задача получить платеж в кратчайший срок. Но в дальнейшем, если звонки начнут носить слишком частый характер, Вы можете ссылаться на то, что уже объясняли ситуацию и не хотите 50 раз одно и то же повторять.

Разговор взыскателей идет по определенным шаблонам (наборам типовых фраз), поэтому если у Вас денег на оплату кредита нет, и Вы понимаете, что Ваши доводы о потере работы и невозможности платить по кредитам собеседнику неинтересны, а цель его звонков и визитов — просто Вас «задолбать», отвечайте тоже максимально шаблонными короткими фразами: «да», «нет», «навряд ли», «постараюсь», «платить не отказываюсь, нет возможности сейчас», «не знаю», «я знаю», «от меня это не зависит», «это Ваше право» и т.д.

В разговоре Вам часто могут быть предложены различные варианты частичного «списания долга», приостановки начисления пеней и штрафов. Это, в принципе, правильный подход со стороны банков и коллекторов, но зачастую они используют подобные трюки просто, чтобы получить какую-то сумму от Вас.

Вот реальные примеры: «Оплатите до завтра 10000, и мы не будем передавать информацию о Вашей просрочке в бюро кредитных историй», или «Оплатите до 20-го числа 20000, и я Вам прощу 50000» и т.д. В первом случае взыскатель явно лукавит, т.к.

информация в бюро кредитных историй поступает в автоматическом режиме, и рядовой сотрудник на это повлиять никак не может (подробнее о кредитных историях в соотв. статье).

Во втором случае сразу смущает фраза «Я прощу», он-то, может, и простит, а вот банк?! Поэтому если Вам в разговоре готовы идти на какие-то уступки, просите это закрепить документально в виде дополнительного соглашения к кредитному договору. Без подписанного документа – это всего лишь слова…

Если понимаете, что в ближайшие месяц-два Вы не сможете восстановить платежи по графику, а от Ваших небольших платежей долг не снижается, а наоборот продолжает расти. В суде есть шансы, что кредитный договор будет расторгнут.

Долг в этом случае будет зафиксирован (подробнее в статье «Судебные тяжбы с кредиторами»), Вы сможете снизить пени и штрафы. Хоть эти слова и очень не нравятся звонящим, но не стесняйтесь говорить: «На данный момент оптимальным для Вас и меня будет обращение в суд.

И по решению суда я буду выплачивать судебным приставам», или «К сожалению, посильные для меня сейчас платежи не приводят к снижению долга, поэтому я не вижу смысла платить в никуда. Лучше Вам обратиться в суд, по решению которого я продолжу оплату».

И не слушайте доводы коллекторов о том, что в суде будет только хуже, что на Вас повесят все судебные расходы, долг вырастет в разы. Долг в суде зачастую сильно снижается, а что самое главное, фиксируется (если Судом кредитный договор будет расторгнут), «счетчик останавливается».

Получить защиту от коллекторов бесплатно

В Вашем распоряжении необъятные просторы интернета и наш ресурс, благодаря которому Вы сможете абсолютно бесплатно сдержать любой натиск со стороны коллекторов и службы взыскания банков.

Если Вы попали в непростую ситуацию и не можете больше оплачивать кредиты, прочитайте наш сайт от корки до корки, и мы уверены, что Вы найдете ответы на все свои вопросы и сможете самостоятельно выработать стратегию поведения и выхода из долгов. Мы не рекомендуем прибегать к услугам антиколлекторов и всевозможных финансовых защит на этапе общения с коллекторами, т.к.

взыскателей только разозлит тот факт, что Вы нашли деньги на оплату услуг сторонних организаций, а им денег не платите. Подробнее в статьях: «Антиколлекторы», «Юридические фирмы: как не купить воздух?».

Используя наши советы в разговорах со взыскателями, Вы создадите образ непробиваемого грамотного клиента и пониманием бесперспективности «типовых приемчиков» подтолкнете к скорейшей передаче дела в суд. А после получения решения суда в случае непосильности долгов Вы сможете «списать» их через процедуру банкротства.

Как общаться с коллекторами

Все должники банков и МФО рано или поздно столкнутся с коллекторами. Сначала кредитор будет пытаться взыскать долг самостоятельно, после безуспешности мероприятия передаст дело коллекторскому агентству. И тут важно знать о негласных правилах общения с коллекторами. Если делать все грамотно, особых проблем взыскатели не принесут.

Рассмотрим самое важное — как общаться с коллекторами. Эти грозные взыскатели часто давят на должников психологически. И если поддаться на их уловки, будет плохо. Ведите себя уверенно, помните о своих законных правах и о том, что говорит Закон о коллекторской деятельности. Все подробности — на Бробанк.ру.

Как правильно общаться с коллекторами

Для начала рассмотрим психологический аспект. Коллектор — человек, которого принято считать выбивателем долгов. Его боятся, его визитов и звонков ждут с трепетом. Большая часть должников точно не в восторге от процесса взыскания и боятся вступления в работу коллекторских служб. Уж больно много плохого о них говорят.

Но есть важный момент — если человек боится коллектора, он от него точно не отстанет. Другое дело — когда взыскатель сталкивается с безразличным поведением должника или с человеком, который знает важные нормы закона и умеючи защищает себя от нападок.

Что важно делать:

- нужно вести себя со взыскателем уверенно. Не нужно давать ему понять, что это он — хозяин ситуации. Держите себя в руках, не выражайте волнение;

- дайте понять, что вы в курсе норм закона, знаете свои права и то, какие действия коллектора являются противозаконными;

- если не планируете платить (нечем, не хотите), так и говорите об этом собеседнику: “Подавайте в суд, ничего вам платить не будут”. Если давать обещания и делать какие-то платежи, от вас отстанут;

- можете и вовсе написать в коллекторское агентство заявление об отказе по взаимодействию, тогда потревожить вас никто не посмеет. Ниже рассмотрим это право должника.

Если на вас нападают психологически, начинают запугивать, не воспринимайте это близко к сердцу. Вас никто не обязывает разговаривать со взыскателем, вы не должны с ним вести диалог по телефону, не должны впускать в свой дом. Просто обрывайте общение, кладите трубку, и все.

Ну а если намерены подать жалобу за угрозы, тогда, наоборот, не прерывайте беседу, а запишите ее на диктофон, который сейчас есть в любом мобильном. Записывайте, слушайте и пропускайте все сказанное мимо ушей.

По закону коллекторы могут только информировать должника о состоянии долга. Выбивать долги они не правомочны, им такого права не дано.

Как разговаривать с коллекторами МФО

Если речь о долге перед банком, то заемщики редко сталкиваются с неправомерными действиями. Банкиры следят за своей репутацией и сотрудничают только с теми агентствами, которые ведут честную работу, соблюдая нормы закона. Такие коллекторы редко превышают полномочия.

Но если вы должны МФО, ситуация будет несколько другой. Микрофинансовые организации чаще всего сотрудничают с агентствами, которые преступают закон. Часто они имеют собственные отделы взыскания, которые работают не хуже коллекторов, а порой даже жестче.

Дело в том, что банк может взыскать долг через суд. МФО тоже может обращаться в суд, но суммы выдачи настолько малы, что это просто нецелесообразно. Поэтому микрокредиторы привлекают коллекторов, которые более успешно ведут досудебное взыскание, пусть и не белыми методами.

Если вам начинают угрожать коллекторы МФО, если они пишут нелицеприятные вещи в СМС-сообщениях, просто игнорируйте. Вывод вас на эмоции — это тоже часть психологического давления. Игнорируйте, иронизируйте, прекращайте диалог по своему желанию.

Правила ведения диалога

Начнем с того, что по закону коллектор обязан представиться и указать, интересы какого агентства он представляет. Так работают все белые взыскатели. Если визави вдруг “забыл” об этом, напомните ему про законную норму. При этом запишите услышанное (на бумагу, на диктофон). Если вдруг понадобится подача жалобы, это пригодится.

Коллекторы ведут диалог с должником по определенному сценарию и правилам. Они этому обучаются на специальных тренингах. Вот некоторые интересные моменты из методичек коллекторов:

- уверенная интонация, голос выше среднего;

- нельзя спрашивать, почему должник совершил просрочку. Это не важная информация, которая только уведет разговор в сторону;

- задавать вопросы. Кто задает вопросы — тот лидер в диалоге. Если собеседник тоже начинает задавать вопросы, отвечать на них также вопросами. По возможности вообще их игнорировать;

- получение от должника разной информации любыми путями: где, с кем живет, где работает, какие есть родственники. Все это пригодится для дальнейшего взыскания;

- важно получить согласие с долгом и добиться того, что должник сказал “Да, я буду платить”. Достаточно будет даже уверения в частичной оплате к определенному числу;

- рассказать должнику о последствиях невыплаты, уговорить его найти каналы поиска денег.

Задача коллектора — вести диалог так, чтобы он был главным, чтобы он определял русло разговора. В итоге все идет так, как нужно согласно схеме, составленной с учетом психологии должников.

Указанный выше сценарий разговора присущ белым агентствам. Если вы столкнулись с черными, диалог обычно всегда уходит в угрозы и значительное повышение тона. Смысла беседовать нет, можете просто бросать трубку или записывайте разговор.

Советы должникам

Есть некоторые рекомендации, которые помогут вам вести правильный диалог:

- не истерите. Разговаривайте спокойно. Эмоции — показатель слабости, это обязательно будет принято во внимание;

- если не планируете платить, так и говорите, не делайте никаких обещаний;

- не рассказывайте много о себе и своей семье, все сказанное может обернуться против вас;

- выясните, нет ли для вас индивидуальных условий. Например, если долг продан коллекторам, можно договориться о прощении части задолженности — так бывает довольно часто.

Старайтесь всегда записывать разговоры с коллекторами. Потренируйтесь включать диктофон во время ведения разговора.

Ничего страшного в том, что вам звонит коллектор, нет. Вы ничего ему не должны, вы должны банку. Вы можете и вовсе не разговаривать со взыскателем, санкций за это все равно никаких нет.

Отказ от общения с коллекторами

Многие должники даже не подозревают, что они могут законно отказаться от общения с представителями коллекторских агентств. Это реально сделать спустя 4 месяца после появления просрочки.

Ознакомиться с приказом о возможности такого заявления и с бланком самого заявления можно здесь. Можно указать как просто отказ от взаимодействия, так и вписать данные своего представителя.

Заполненный бланк передается коллекторскому агентству и банку. Не обязательно делать это лично, можно использовать формат заказного письма с уведомлением. Если после получения заявления коллекторы продолжают вас беспокоить, необходимо подавать жалобу в ФССП.

Если банк решит подать в суд, действие заявления прерывается. Банк снова сможет привлечь коллекторов на срок до 2 месяцев.

Как коллекторам запрещено себя вести

Рассматривая, как разговаривать с коллекторами МФО и банков, нельзя не уточнить и то, что нельзя делать взыскателям по закону. В РФ существует Закон о коллекторской деятельности, в котором указаны следующие запреты:

- угрожать должнику, давать на него психологически;

- звонить должнику чаще раза в день, 2 раз в неделю и 8 раз в месяц;

- личные встречи — не чаще раза в неделю;

- контактировать с должником в период 22-8 часов в будни и 20-9 часов в выходные дни;

- вводить должника в заблуждение;

- нельзя контактировать с инвалидами 1 группы или с теми, кто находится на стационарном лечении;

- повреждение имущества;

- физическое воздействие.

Если взыскатель переходит рамки закона, нужно немедленно на это реагировать. Если оставить все как есть, коллектор увидит слабость должника и будет давить на него еще больше. И наоборот, если тот станет себя защищать, вести себя с ним будут уже более осторожно.

Жалобу можно подать через интернет в ФССП, эта служба контролирует в России деятельность коллекторов. Если вам угрожают, портят имущество, оскорбляют, оперативно пишите заявление в полицию. При любых нарушениях закона — обращайтесь в прокуратуру.

Об авторе

Ирина Русанова — высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит».

Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности.

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].

Как разговаривать с коллекторами?

Если банк не способен добиться от вас погашения долга, то он передаёт его коллектору. От него милостей можно не ждать. Что делать в таких случаях?

Если ваш долг оказался в руках коллекторов, значит, банк либо переуступил ему право требования (цессия) или другими словами продал долг (§ 1 гл. 24 ГК РФ), либо заключил с ним агентский договор (гл. 52 ГК РФ) или договор поручения (гл. 49 ГК РФ), на основании которого коллектор представляет интересы кредитора.

В первом случае, ваше согласие на переуступку прав требования не нужно, так гласит статья 382 ГК РФ. При этом согласно закону, необходимо проинформировать неплательщика в письменной форме, иначе он может не исполнять свои обязательства перед новоиспеченным кредитором.

Интересная деталь: согласно ст.

386 ГК РФ – должник вправе выдвигать против требования нового кредитора возражения, которые он имел против первоначального кредитора к моменту получения уведомления о переходе прав по обязательству к новому кредитору. Взыскание долга может проходить как на досудебном этапе, так и на этапе судебного производства. Решение долгового вопроса в досудебном порядке наиболее выгодно для обеих сторон.

Основная задача коллектора – помочь вам найти выход из сложившейся ситуации. Например, составить платёжный план с учётом вашего финансового положения.

Если причины долга носят объективный характер, коллекторское агентство может согласовать с кредитором реструктуризацию или рассрочку по кредиту.

Если должник не хочет решить вопрос добровольно, то решение вопроса будет передано в суд, а потом в службу судебных приставов для принудительного взыскания долга.

Досудебное урегулирование вопроса подразумевает под собой телефонные переговоры, письменную рассылку и личные встречи. Коллектор звонит и предлагает встретиться для того, чтобы понять, почему вы не платите по кредиту, когда планируете вернуть долг.

Коллектор не может звонить должнику в ночное время, которое определёно промежутком с 22.00 до 06.00 (ст. 96 ТК РФ).

При разговоре с взыскателем обязательно следует попросить его представиться: назвать свою фамилию, название агентства и контакты. Если он откажется, то лучше повесить трубку.

Если предоставит данную информацию, то можно смело продолжать разговор, выслушать его претензии, на основании каких документов он звонит.

Есть маленькая хитрость в общении с коллектором, который приобрел долг, а не работает по агентскому договору.

Суть её заключается в том, что коллектору долг достаётся с существенным дисконтом, и он часто готов получить часть долга сразу и простить остаток, чем все деньги получить потом. В любом случае бояться коллектора не надо, с ним необходимо общаться и договариваться.

А в случае агрессивных действий со стороны коллектора, выходящих за рамки законодательства, следует незамедлительно обращаться в правоохранительные органы.

Следующий ход коллектора заключается в визите, который он наносит к должнику. При этом он обязан предъявить документы, удостоверяющие его личность и подтверждающие его право требования. Здесь главное помнить, что пускать коллектора на порог своего дома не стоит, неприкосновенность жилища гарантирована Конституцией РФ.

На всякий случай разговаривать с сотрудником коллекторского агентства лучше при свидетелях, или же вести видео- или аудиозапись переговоров. Если он начинает угрожать, то необходимо вызвать полицию и написать заявление о хулиганских действиях. Кстати, написать жалобу на неправомерные действия коллекторов можно в прокуратуру и Роспотребнадзор.

С целью побудить горе-заёмщика к погашению долга, некоторые сотрудники коллекторских агентств могут общаться на предмет задолженности с соседями, коллегами или родственниками, такие действия можно расценивать как разглашение персональных данных. Разглашение суммы долга, сроков просрочки, наименования банка-кредитора и т.п. – это разглашение персональной информации третьим лицам, что запрещено законом «О персональных данных».

Если должник не хочет общаться с коллектором, идти с ним на контакт, он может это делать и просто ждать, когда дело будет передано в суд. Только в случае вынесения судебного решения в пользу коллекторского агентства неплательщик может лишиться своего имущества, которое будет арестовано судебными приставами и распродано на аукционе в счет погашения задолженности.

Так что, если коллектор не нарушает ваши права при общении, лучше попробовать с ним договориться, это, как минимум, сбережет ваши нервы, а максимум – позволит решить долговую проблему.

Совет Сравни.ру: Посмотрите на коллектора как на помощника. Попросите его совет о том, как можно решить возникшую проблему с минимальными потерями.

Как правильно общаться с коллекторами

Не смотря на жесткое регулирование деятельности коллекторов на законодательном уровне, сегодня встречаются нарушения в работе «сборщиков долгов». Официально за 2019 год прокуратура выявила более 500 таких нарушений по всей стране.

В Калининградской области прокурорами были пресечены факты оказания психологического давления, унижения чести и достоинства граждан.

Они вводят граждан в заблуждение относительно правовой природы и размера неисполненного обязательства, возможности применения к ним административного и уголовного преследования, принадлежности кредитора к органам государственной власти, — говорится в сообщении Генеральной прокуратуры Российской Федерации.

Как вести себя, чтобы найти выход из ситуации, когда долг перед кредитной организацией оказался непосильным бременем.

Предотвратить

Конечно, проще всего не допускать накоплению долгов. Поэтому к вопросу оформления кредита или кредитной карты стоит подходить очень внимательно и расчетливо.

Результаты исследования Аналитического центра НАФИ, говорят о том, что более половины тех, у кого есть «кредитки», оформили их после предложения банка, не преследуя определенной цели, «на всякий случай».

Даже если вам звонят по телефону и настойчиво предлагают взять в долг — подумайте нужно ли вам это бремя.

Если же кредит уже оформлен, и вы попали в трудную жизненную ситуацию, не позволяющую вам выплачивать долг, первым делом стоит посетить кредитора и попробовать договориться с ним напрямую.

Возможно, вам предложат отсрочку или реструктуризацию займа, если же у вас ипотечный кредит, то по закону вы сможете уйти на ипотечные каникулы.

Кредитор не обязан это делать, однако он заинтересован в возврате долга, поэтому может пойти вам навстречу.

Законодательные основы

Когда долг накапливается, в дело вступают коллекторы. Это могут быть агенты, действующие по поручению кредитора либо перекупщики долгов, взыскивающие задолженность в свою пользу.

В любом случае сегодня действия как кредиторов, так и коллекторов регламентированы законом — № 230-ФЗ. По нему кредитор может привлечь только одно коллекторское агентство, причем о привлечении третьей стороны он обязан в течение 30 рабочих дней сообщить должнику.

Если же долг продан коллектору, должник должен получить уведомление об уступке прав требования.

О правах должников

Если коллектор активизировался до официального сообщения от кредитора, стоит проверить легальность его деятельности. Все официальные коллекторские агентства входят в государственный реестр, который можно найти на сайте Федеральной службы судебных приставов http://fssprus.ru/gosreestr_jurlic/. На действие нелегалов жалобу можно направить в полицию, прокуратуру, Банк России и в Федеральную службу судебных приставов (ФССП), которая осуществляет надзор за деятельностью коллекторских агентств. Кстати, до получения официального уведомления, можно отказаться разговаривать и с законно действующим коллектором.

В соответствии с законом коллектор не имеет права скрывать свой номер телефона или электронной почты. Звонить должнику он может не чаще одного раза в сутки, двух раз в неделю и восьми раз в месяц, только с 8:00 до 22:00 в рабочие дни и с 9:00 до 20:00 в выходные и праздники.

Видеться с должником коллектор имеет право не более одного раза в неделю. Без письменного согласия он не имеет право общаться с родственниками должника или третьими лицами (поэтому многие кредиторы включают соответствующий пункт в текст кредитного договора).

В любом случае родные и друзья должника могут отказаться от общения с коллектором в любой момент. Должник также может отозвать свое согласие, если оно было подписано.

Это можно сделать, направив соответствующее заявление через нотариуса, по почте заказным письмом с уведомлением в адрес кредитора или коллектора либо можно вручить его лично под расписку.

Коллектор не имеет права оказывать психологическое давление на должника, унижать его, применять физическую силу или опасные для жизни и здоровья должника методы, уничтожать или повреждать имущество либо угрожать этим. Также запрещено раскрывать сведения о должнике и его долге третьим лицам.

Коллектор должен обязательно представиться — назвать свою фамилию, имя, отчество и компанию, которую он представляет. Он обязан дать верную информацию о сумме задолженности, сроке ее погашения, порядке обращения в суд.

Важно, что даже если коллектор перекупает долг, условия по кредиту или займу остаются прежними.

Взыскивая долг, сотрудник должен вести диалог в деловом стиле, не переходя на повышенные тона с использованием ненормативной лексики.

Если же коллектор нарушил правила и своими действиями причинил должнику либо его близким убытки или просто моральный вред, коллекторской организации грозит штраф до двух миллионов рублей.

Как законно защититься?

Должник имеет право отказаться от общения с коллекторами. Для этого необходимо направить заявление о нежелании общения либо можно разрешить общение только через своего адвоката. Правда сделать это можно только через четыре месяца с момента просрочки платежа.

Лучше всего направить такое заявление через нотариуса, заказным письмом с уведомлением или вручить его лично под расписку.

Если документ составлен неправильно, то адресат обязан в течение 10 дней после того, как получит ваше заявление, разъяснить, как правильно его оформить.

Если должник отказывается от общения, кредитор имеет право передать дело в суд. И если суд примет решение о возврате долга, за дело возьмутся судебные приставы. Они могут арестовать счета должника, описать имущество и продать его, в счет погашения долга.

Несколько лет назад профессиональные коллекторы создали свой контрольный комитет, который отслеживает и решает проблемы с незаконной деятельностью своих членов — СРО «НАПКА».

На официальном сайте НАПКА, создан специализированный раздел «Добро пожаловаться» http://zhaloba.napca.ru/, через который можно обратиться за помощью. Так же можно отправить письмо на почту: [email protected]. В основном в НАПКА разбираются своими силами, когда речь идет об организациях, входящих в ассоциацию. В ином случае жалоба передается в надзорные органы.

Говори мало, проверяй быстро. Как правильно общаться с коллекторами

Эксперт проекта Минфина по финансовой грамотности Лолла Кириллова поделилась советами, как надо разговаривать с коллекторами, чтобы это принесло максимальную пользу и оградило от возможных неприятностей. «Выберу.ру» расскажет подробности.

Прежде всего, при разговоре с коллектором нужно запомнить названную им информацию о себе. Если коллектор звонит должнику, он должен сначала сообщить свои фамилию, имя и отчество.

Если коллектор не называет себя, своё агентство и основание для звонка, должник может прекратить разговор.

Позднее информацию о коллекторе стоит проверить, позвонив в компанию и удостоверившись, что этот работник действительно звонил.

Ранее мы уже приводили свод историй адвоката, посвящённых тонкостям общения с коллекторами. Так, например, эксперты советуют собирать доказательную базу: фиксировать звонки, смс, расписанные стены — записывать разговоры на диктофон, фотографировать «следы деяния». А вот разрешённых методов воздействия у коллекторов нет.

Немногие способны порадоваться звонку от коллектора. fin-crm.com.

Кириллова советует заранее установить программу для записи разговоров:

Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место

Если коллектор допустил нарушение, то должник может обратиться с жалобой в службу судебных приставов (ФССП) или органы внутренних дел.

При разговоре с коллектором эксперт не рекомендует говорить лишней информации. Это касается и данных о себе и деталей биографии, и информации о работе, доходе, местоположениях и родственниках.

Кириллова отметила, что должник может отказаться взаимодействовать с кредитором-коллектором. Для этого нужно отправить по почте заказное письмо с уведомлением о вручении или со вручением под расписку. Даже если должник ранее давал согласие на общение с коллекторами, он в любое время может передумать и отозвать своё решение.

Комментарий от редакции

Расскажем пошагово, что нужно сделать для того, чтобы не общаться с коллекторами.

Для начала надо отправить по почте заявление о нежелании общения вообще либо с пожеланием общаться только через адвоката. Отправлять надо заказным письмом с уведомлением о вручении или со вручением под расписку, либо передать через нотариуса.

Однако заявить о нежелании общаться с коллекторами можно будет только через четыре месяца с момента просрочки платежа. Не раньше: заявление должника, которое создано до истечения 4 месяцев, считается недействительным.

Если письмо с заявлением было неверно составлено, адресат должен в течение 10 дней после получения дать разъяснения, как правильно его оформить.

Даже если должник ранее давал согласие на общение с коллекторами, он в любое время может передумать и отозвать своё решение.