В октябре 2015 года в Законе о банкротства появилась глава, регулирующая вопросы банкротство граждан.

Ст. 213.28 Закона о банкротстве предусматривает возможность освобождения граждан от обязательств перед кредиторами по завершению процедуры банкротства.

Данная норма позволяет гражданам полностью освободиться от обязательств и начать заново свою финансовую историю (fresh start).

Применение правила о списании долгов с граждан-банкротов обладает большой важностью на сегодняшний день и является их основной целью при проведении процедуры банкротства.

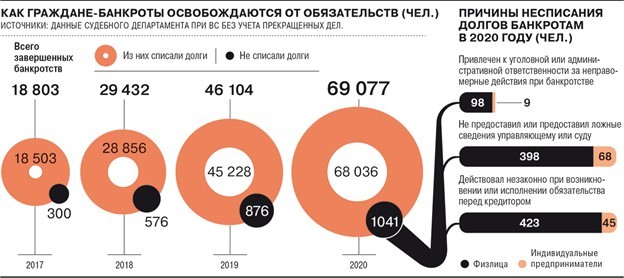

Например, согласно статистике ВС РФ за 2020 год, решения о завершении реализации имущества гражданина и неприменения правила об освобождении его от исполнения обязанностей было принято в отношении 1041 граждан, что составляет около 1,5% от общего количества завершенных процедур банкротства в 2020 году.

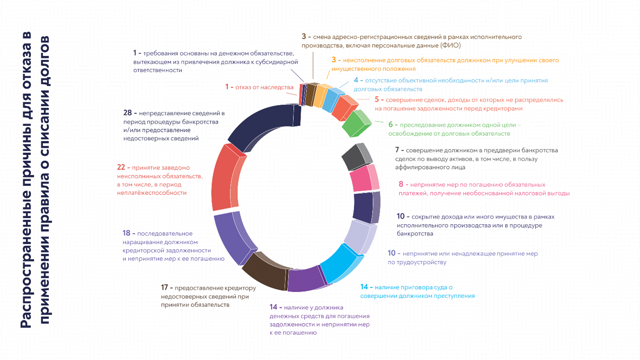

Исследование юридической фирмы «Арбитраж.ру» за 2018 – 2019 год.

В 2019 году юридическая фирма «Арбитраж.ру» выпустила исследование (Владимир Ефремов, Анна Малькова), посвященное обзору судебной практики по вопросу отказа в освобождении от долгов.

В работе эксперты рассмотрели 101 дело, связанное с несписанием долгов с граждан-банкротов.

В данном исследовании проанализированы международный опыт использования института несписания, формирование российской судебной практики, основные причины для отказа в применении правил о списании долгов.

Особый интерес для меня представляет распределение проанализированных коллегами судебных актов по причинам, которые суды использовали для обоснования несписания долгов граждан:

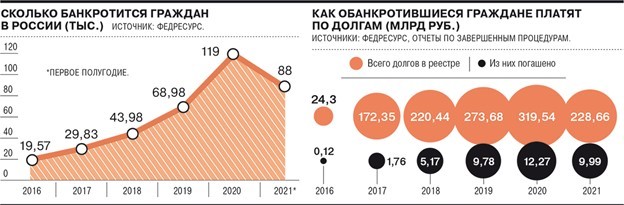

Исследование газеты «Коммерсантъ» 2020 – 2021

23.07.2021 газета «Коммерсантъ» (Анна Занина) опубликовала статью, посвященную несписанию долгов с граждан-банкротов. «Ъ» делает акцент на отсутствии единства в судебной практике по вопросу несписания долгов с граждан-банкротов, а также на проблеме широкого судейского усмотрения.

«Ъ» приводит статистику по количеству граждан, которые прошли процедуру банкротства. С каждым годом за период с 2015 по 2020 гг. количество граждан-банкротов увеличивается, что также свидетельствует о важной роли института банкротства граждан на сегодняшний день.

Наглядно демонстрирует рост количества граждан банкротов следующая диаграмма:

Автор материала приходит к выводу, что отношение конкретного судьи имеет огромное влияние на дальнейшую судьбу граждан-банкротов, а также что неразумное поведение должника не должно становиться причиной несписания долгов с банкротов.

В публикации приводится анализ причин несписания, который в схожем формате ранее иллюстрировался со стороны Арбитраж.ру:

Взгляд со стороны

Рассмотрим некоторые аспекты, связанные с развитием института несписания долгов с граждан.

Сначала необходимо обратить внимание в целом на понимание сущности банкротства судами.

Большая часть решений последних лет сводится к тому, что основная цель потребительского банкротства – социальная реабилитация добросовестного гражданина, предоставление ему возможности заново выстроить экономические отношения, законно избавившись от необходимости отвечать по старым, непосильным для него обязательствам, чем всегда ущемляются права кредиторов, рассчитывавших на получение причитающегося им в полном объеме (дело гр. Хаймса, № А23-734/2018). То есть судами была выбрана социально-реабилитационная роль банкротства как основная его сущность, вопреки первоначально появившемуся в делах о банкротстве граждан подходу о единственной цели банкротства граждан – погашение долгов кредиторов (дело гр. Волкова, № А70–14095/2015).

Добросовестность поведения должника является для судов главным критерием при принятии решения о списании или несписании долгов.

При рассмотрении судебной практики надо принимать во внимание два факта:

- во-первых, существование оценочных категорий, из-за чего судейское усмотрение приобретает значительную роль в рассмотрении дел о банкротстве граждан;

- во-вторых, вопрос о справедливости судебного решения достаточно сложно решить в отсутствии полной картины происходящего, опираясь лишь на имеющиеся в нашем распоряжении тексты судебных актов.

Далее я рассмотрю несколько важных, по моей оценке, аспектов, связанных с применением правила о списании долгов в отношении граждан-банкротов.

Обоснованность решений суда

Затронем тему обоснованности решений суда о несписании долгов при ответе на вопрос: действительно ли человек нарушил требования ст. 213.28 Закона о банкротстве, а не попал в сложную жизненную ситуацию (не было недобросовестного поведения)?

В попытках не допустить случаи злоупотребления правами гражданами-должниками суды не всегда обоснованно и справедливо отвечают на этот вопрос о применении или неприменении правил о списании. Иногда ситуации не являются однозначными.

Например, в деле Валерия Камальдинова (№ А40-12702/2017) суд первой инстанции признал недобросовестными следующие действия:

- неперечисление в счет погашения долгов разницы между пенсией и прожиточным минимумом;

- неполучение заработной платы в фирмах, которые находились в процедуре банкротства.

Решение суда первой инстанции о неприменении правил о списании долгов с банкрота вряд ли можно назвать справедливым и обоснованным. К нашей радости, суд апелляционной инстанции его отменил.

В другом деле (№ А50-4560/2019) в качестве недобросовестных действий судами первой и апелляционной инстанции была расценена смена формы деятельности с «предпринимателя» на «компанию».

При этом суд не принял во внимание ряд факторов, опровергающих недобросовестность должника, и отсутствие убедительных и весомых доказательств того, что должником осуществлен перевод каких-либо личных активов в общество, вследствие чего они стали недоступны для погашения задолженности кредитора.

Согласно позиции суда кассационной инстанции, сами по себе действия по прекращению деятельности в качестве индивидуального предпринимателя и созданию общества не являются злостным уклонением должника от погашения задолженности перед кредитором.

Но иногда вышестоящие суды соглашаются с судами первой инстанции, когда, с точки зрения стороннего наблюдателя, оснований для неприминения правил о списании не было.

Например, в деле Вадима Майорова (№ А05-10133/2019) должник являлся пенсионером. При получении кредита должник заведомо знал об отсутствии у него необходимого дохода и активов для его возврата.

Подобное поведение нетрудоустроенного должника было признано недобросовестным, суд отказал в освобождении должника от дальнейшего исполнения обязательств перед кредиторами. При этом банк, обладая достоверными сведениями о доходах и активах должника, все равно выдал кредит.

Более того, единственным кредитором должника (банком) и финансовым управляющим не было заявлено возражений против освобождения должника от исполнения обязательств. Несмотря на это, суд пришел к выводу о невозможности применения правил о списании.

Ни судом апелляционной инстанции, ни судом кассационной инстанции решение суда первой инстанции отменено не было.

Ситуация с необоснованными и несправедливыми решениями судов не является катастрофической по следующим причинам:

- несправделивые и необоснованные решения встречаются достаточно редко, особенно учитывая общий объем дел, связанных с банкротством граждан;

- зачастую суды апелляционной и кассационной инстанции отменяют явно не справедливые решения судов первой инстанции.

Недобросовестность и неразумность

Отдельно необходимо рассмотреть соотношение понятий недобросовестности и неразумности. Анализ практики показывает, что суды не всегда четко разграничивают данные понятия. Иногда то, что принимается за недобросовестность, является на мой взгляд скорее неразумностью.

Принципиальной важностью разграничения недобросовестности и неразумности является тот факт, что практика применения положений ст. 213.

28 Закона о банкротстве признает недобросовестность как нарушение закона, причину неприменения правил о списании долгов, в то время как неразумность поведения таких последствий иметь не должна, а, следовательно, даже при неразумном поведении должника суд может списать долги.

В рамках рассмотрения дела Сергея Киреева (№ А41-20557/2016) ВС РФ пришел к выводу, что в случае положительного решения о выдаче кредита, основанного на достоверной информации, последующая ссылка банка на неразумные действия заемщика, взявшего на себя чрезмерные обязательства в отсутствие соответствующего источника погашения кредита, не может быть принята во внимание для целей применения положений п. 4 ст. 213.28 Закона о банкротстве. То есть ВС РФ попытался разграничить понятия неразумности и недобросовестности в поведении должника и пришел к абсолютно правильному выводу -неразумное поведение должника не является основанием для несписания долгов.

Несмотря на данную позицию ВС РФ, суды продолжают оценивать подобное положение должника как недобросовестное, ссылаясь при этом на позиции высшей судебной инстанции, озвученные за несколько лет до введения главы о банкротстве граждан.

Например, в деле Рафиды Мифтаховой (№ А65-26705/2017) суд закладывает в решение следующую логику: должник не доказал, что получение значительных заемных денежных средств от физических лиц — кредиторов и кредитных организаций было для него вынужденной и жизненно необходимой мерой; такое поведение должника сводится к последовательному наращиванию задолженности и к принятию на себя заведомо неисполнимых обязательств, что является причиной возникновения неплатежеспособности. По мнению суда указанное поведение должника не отвечает критерию добросовестности и не могло быть признано правомерным.

При этом суд мотивирует свое решение разъяснением, содержащемся в постановлении Пленума ВАС РФ от 30.06.2011 № 51 «О рассмотрении дел о банкротстве индивидуальных предпринимателей», согласно которому принятие на себя заведомо неисполнимых обязательств свидетельствует о злоупотреблении должником своими правами и ином заведомо недобросовестном поведении.

Возникает вопрос о возможности применения положений этого постановления в делах о банкротстве граждан, поскольку оно было принято за 4 года до появления главы о банкротстве граждан и распространяет своё действие в первую очередь на индивидуальных предпринимателей.

Опираясь лишь на сведения, содержащиеся в решении, складывается впечатление, что суд пытается выдать явно неразумное поведение должника за недобросовестное

- Несмотря на наличие актуальной практики ВС РФ, нижестоящие суды продолжают смешивать понятия недобросовестности и неразумности, используют устаревшие позиции высших судов, в результате чего можно констатировать отсутствие единообразной судебной практики по столь важному для потребителей вопросу.

- Ответственность кредиторов

- Обратим внимание на вопрос, связанный с введением ответственности кредиторов-профессиональных участников долгового рынка.

В большинстве решений судов прослеживается тенденция возложения на должника бремени анализа своего материального положения, оценки принимаемых на себя обязательств с точки зрения возможности их исполнения.

Исходя из данной позиции для кредитора не наступает никаких неблагоприятных последствий за выдачу кредитов гражданам, у которых текущий доход и количество имущества явно несоразмерны с принимаемыми обязательствами. Такое положение дел является потенциально несправедливым.

Как уже было показано выше, принятие гражданином обязательств, которые нельзя однозначно назвать заранее неисполнимыми, не должно свидетельствовать о недобросовестности, порой это может быть лишь признак неразумности.

К сожалению, при сегодняшнем уровне финансовой грамотности населения, далеко не каждый гражданин нашей страны способен здраво осознавать свои возможности.

Порой речь может идти о недобросовестности поведения со стороны кредитора (массовые публикации в интернете о злоупотреблениях со стороны микрофинансовых организаций и финансовым пирамид давно стали для нас обыденном делом), либо о недобросовестности как кредитора, так и должника.

По моему мнению ответственность кредиторов порой является необходимой и вероятно может помочь исправить плачевную ситуацию на потребительском рынке финансовых услуг.

Размышления по описанному вопросу позволяют прийти к выводу, что «ответственность» кредиторов за недобросовестное поведение является необходимой и своевременной мерой.

ВС РФ неоднократно высказывался, что целью процедуры банкротства граждан является не только соразмерное удовлетворение требований кредиторов, но и реабилитация гражданина по результатам процедуры банкротства. Следовательно, ответственность системных кредиторов поможет достижению целей банкротства.

При этом не следует забывать, что возможности кредиторов (даже профессиональных участников рынка) не являются безграничными. Не всегда возможно получить всю необходимую информацию о потенциальном заемщике, поэтому и бремя негативных последствий для кредиторов должно зависеть от конкретных обстоятельств дела.

С другой стороны, под ответственностью кредитора можно можно понимать негативные последствия для последних, выраженныев применении правил о списании долгов с граждан (банк или иной кредитор теряет средства, которые выдал должнику, не убедившись в платежеспособности последнего). Суды редко рассматривают поведение кредиторов как обстоятельство для применения или неприменения правил о списании долгов с банкротов. Но практика применения таких правил начинает формироваться.

Например, в деле Ксении Леус (№ А68-11853/2018) должник продал заложенное имущество, после чего на протяжении еще 6 лет продолжал исполнять обязательства по кредиту. С 2011 по 2019 годы банком не предпринималось соответствующих мер как по принудительному взысканию задолженности с должника, так и по обращению взыскания на заложенное имущество.

Суд кассационной инстанции принял изложенные факты во внимание и усмотрел недобросовестность в действиях кредитора — проявление им безразличия к заложенному имуществу на протяжении долгого времени.

Также суд решил, что у нижестоящих судов, рассматривающих дело, не имелось достаточных оснований утверждать, что именно действия должника лишили банк возможности удовлетворения своих требований за счет залогового имущества.

Напротив, имеются основания полагать, что такие последствия наступили вследствие или, как минимум, в том числе, в связи с длительным бездействием самого банка. Данные факты в совокупности с другими обстоятельствами послужили основанием для отмены решения о неприменении правил о списании долгов гр. Леус.

Выводы

В целом практика по несписанию долгов с граждан-банкротов в последние годы складывается в соответствии с общепринятым пониманием социально-реабилитационной роли банкротства. Хотя имеются и исключения из этого понимания.

На данный момент суды в основном ориентируются на сложившуюся судебную практику и свое понимание добросовестности, что в свою очередь дает большой простор для судейского усмотрения.

Является ли свобода судейского усмотрения положительной чертой в данной сфере, сказать однозначно нельзя, с одной стороны они позволяют судам при наличии формальных нарушений со стороны должников принимать решения с учетом справедливого распределения рисков в связи должник-кредитор, с другой, как показывает анализ практики, иногда приводит к принятию несправедливых решений.

Суды в поисках баланса между целями процедуры банкротства граждан, в одних случаях чрезмерно защищают интересы кредиторов, в других – интересы потенциально недобросовестных должников. Это наглядно иллюстрируют примеры отказов в списании долгов гражданам-пенсионерам и одновременное списание многомиллиардных долгов несостоявшимся бизнесменам.

- В отношении некоторых вопросов (например, разграничение недобросовестности и неразумности) отсутствует единообразие в судебной практике.

- Поставить точку и постараться привести судебную практику к единообразию в сложившейся ситуации может только ВС РФ, путем выпуска обобщающих разъяснений по изложенным вопросам.

- Bonus

В дополнение 27.07.2021 «Ъ» также опубликовал материал, который посвящен психологическому аспекту, связанному с поведением граждан при принятии на себя обязательств (в том числе и непосильных обязательств).

В статье врач психиатр-психотерапевт Майя Кондратьева говорит о том, что есть круг людей, склонных к принятию непосильных обязательств в силу предрасположенностей, сформировавшихся еще в детстве, а также о том, что серьезная просрочка по кредиту может вызвать определенные нарушения, например, расстройство личности.

Какие долги не списываются при банкротстве физ. лиц. Чего многие не ожидают, а оно — есть

Не верьте рекламе, которая обещает полностью списать абсолютно все ваши долги после банкротства. Для многих видов долгов это действительно так — их спишут.

Однако в законе № 127-ФЗ указаны случаи, когда банкротство может завершаться без списания задолженности, либо пройдет освобождение только от части обязательств.

Многие зависит от действий самого должника при оформлении кредитов, от его поведения до обращения на банкротство или после возбуждения дела.

В материале расскажем, какие долги не списываются при банкротстве физических лиц в суде и МФЦ. И что можно предпринять для освобождения от обязательств, для списания максимальной суммы.

Завершение банкротства без списания долгов: какие для этого бывают причины

Подавляющее большинство должников, подавая на банкротство, планируют освободиться от обязательств перед микрофинансовыми организациями, от долгов по кредитам, по налогам и от просроченных счетов за коммуналку.

Такой цели можно добиться, если действовать добросовестно:

- при оформлении кредитов и исполнении обязательств;

- перед подачей документов в суд;

- после возбуждения банкротного дела, когда его ведением начнет заниматься управляющий.

Все основания для отказа в списании долгов при банкротстве указаны в статье 213.28 закона № 127-ФЗ

Не списываются: текущие платежи, возникшие в процессе банкротства, долги по алиментам и зарплате, компенсация вреда здоровью и жизни кредитора. В некоторых случаях суд вправе отказать в списании долгов за причинение ущерба имуществу, убытков юридическим лицам

Если со стороны должника не будет выявлено каких-либо нарушений и недобросовестных действий, суд принимает решение об освобождении от обязательств. Но при этом учитывается статья 213.28 закона о банкротстве. Там указан перечень долгов, которые останутся за банкротом даже после успешного завершения всех процедур.

Сначала расскажем о случаях, когда суд закончит дело без освобождения должника от обязательств.

Реструктуризация и мировое соглашение

Должник, подавший на банкротство, не обязательно всегда так уж безнадежен для кредиторов с точки зрения возврата денег. В ряде случаев финансовые проблемы могут носить временный характер, после чего должник разберется с причинами появления просрочек. И — начнет платить. Также банкрот и кредиторы могут договориться о сроках и условиях выплат, указать их в мировом соглашении.

Если суд утвердит план реструктуризации или мировое соглашение, банкрота могут частично освободить от обязательств. Эти договоренности будут прописаны в документах, которые обязаны соблюдать обе стороны. Например, кредиторы могут снять часть требований по неустойке, чтобы стимулировать банкрота выплатить основную часть долга.

Финуправляющий рекомендует вам закончить дело миром? Закажите звонок юриста

Недобросовестные действия должника

Полный отказ в освобождении от обязательств может быть вызван нарушениями закона и недобросовестными действиями со стороны должника.

В этот перечень входит:

- мошенничество при оформлении кредитов и займов, передача банку заведомо ложных документов и сведений (например, о месте работы, сумме дохода);

- умышленное уклонение от погашения задолженности, если это причинило особо крупный ущерб;

- отказ передать суду или управляющему сведения и документы об имущественном положении, о счетах и доходах, либо представление заведомо ложной информации;

- преднамеренность или фиктивность банкротства (например, умышленное оформление кредитов на большие суммы, что привело к неплатежеспособности);

- противозаконные действия с имуществом, что повлекло ущерб интересам кредиторов (например, попытка скрыть или уничтожить имущество, чтобы его не смогли реализовать).

Все перечисленные основания должны быть доказаны. Например, фиктивность или преднамеренность банкротства может подтверждаться судебными актами по уголовным делам. Об отказе в освобождении от обязательств суд укажет в определении.

Кредиторы ведут себя агрессивно и говорят вам, что докажут фиктивность банкротства?

Закажите звонок юриста

Не подлежат списанию требования, о которых кредиторы не знали и не должны были знать на дату окончания реализации активов. По таким требованиям взыскание продолжится по общим правилам.

Какие долги нельзя списать при банкротстве в суде

Требования кредиторов, заявленные в ходе банкротства, включаются в реестр. Требования могут носить разный характер — долги по кредитам и займам, просрочка по налогам, по алиментам. Обязательства могут возникать и после возбуждения дела. По ним тоже осуществляется расчет после реализации конкурсной массы.

О том, какие из долгов нельзя списать в силу закона, читайте ниже.

Текущие платежи

Текущие обязательства, возникшие после подачи на банкротство, нельзя списать ни при каких обстоятельствах. Они погашаются в первую очередь, если есть такая возможность. Если же у должника нет денег и активов, за счет которых можно расплачиваться с кредиторами, текущие платежи сохранятся в полном объеме и будут взыскиваться с банкрота далее.

К текущим платежам относятся:

- налоги и сборы, если срок их уплаты наступил в период прохождения банкротства;

- коммунальные платежи;

- расходы на оплату услуг связи;

- штрафы;

- обязательства по кредитам и займам в МФО, взятым после возбуждения банкротного дела.

Если дело дойдет до реализации активов должника, сначала будут погашаться именно текущие обязательства. Только при их полном погашении деньги смогут получить кредиторы, чьи обязательства возникли до начала банкротного дела.

В ходе процедуры накопились текущие долги по ЖКХ? Закажите звонок юриста

Возмещение вреда здоровью и жизни

Лица, которым должник обязан компенсировать вред жизни или здоровью, могут не переживать за исход банкротства и решение суда. Такие долги не будут списаны в силу статьи 213.28 закона № 127-ФЗ. Если часть такой задолженность была погашены после реализации конкурсной массы, остаток будет взыскиваться с банкрота по общим правилам.

Алименты

Алиментные обязательства неразрывно связаны с личностью кредитора. Поэтому алименты не спишут с банкрота, даже если ему нечем платить. После реализации активов взыскатель может получить часть задолженности по алиментам. Весь непогашенный остаток будет взыскиваться с банкрота приставами.

Заработная плата и выходное пособие

Физ. лицо может нанимать работников по трудовому договору, что влечет обязанность платить зарплату. Если до обращения на банкротство или после его начала образовалась задолженность по зарплате, она сохранится после списания других видов долгов. Это же касается выходного пособия, положенного при увольнении по инициативе работодателя.

Граждане, не зарегистрированные в качестве предпринимателя, редко нанимают работников по трудовым договорам. Поэтому норма о запрете списания долгов по зарплате чаще всего применяется при банкротстве ИП.

Долги по субсидиарной ответственности

Это специальный вид задолженности, который возникает по итогам ранее проведенного банкротства юридического лица.

Если должник ранее являлся контролирующим лицом организации, и его действия привели к банкротству, то может наступать субсидиарная (дополнительная) ответственность.

Контролирующим лицом может быть учредитель, директор или главный бухгалтер, так как они принимают решения от имени компании-банкрота, совершают сделки, оформляют кредиты.

Размер субсидиарной задолженности определяется после ликвидации юридического лица, которое прошло процесс банкротства. Кредиторы смогут ее взыскивать по исполнительным листам, выданным арбитражным судом. Если банкротится физ лицо, привлеченной к субсидиарной ответственности, то ему (или ей) этот долг не спишут.

Были учредителем или главбухом обанкротившегося предприятия? Закажите звонок юриста

Другие виды долгов

В законе о банкротстве есть еще несколько случаев, которые описывают факт, при котором суд не спишет задолженность. Вот эти обстоятельства:

- если речь идет об убытках, причиненных организации по грубой неосторожности или с умыслом (в данном случае должник должен быть учредителем или входить в состав коллегиального органа компании);

- если ущерб причинен должником при исполнении обязанностей управляющего (здесь тоже должна подтверждаться умышленность и грубая неосторожность);

- если возник ущерб имуществу по умыслу или грубой неосторожности (примером может являться ущерб после ДТП, если суд увидит в действиях виновного лица грубую неосторожность);

- если долг возник после оспаривания сделки и признания ее недействительной в рамках банкротства.

В трех из перечисленных случаев должны быть подтверждены вина должника, в виду умысла или грубой неосторожности. Ее может определить только суд, изучив материалы дел о причинении убытков, вреда или ущерба. Естественно, если умысел или грубая неосторожность ранее уже были подтверждены другим судом, повторно доказывать их не будут.

Какие долги нельзя списать в МФЦ

С 1 сентября 2020 года можно банкротиться через МФЦ. В этом случае при списании долгов действуют те же правила, что и при судебном банкротстве.

Есть и дополнительное правило — МФЦ не освободит должника от обязательств, которые он умышленно или ошибочно не указал в заявлении.

Поэтому важно точно и правильно заполнить все графы в подаваемом в МФЦ заявлении, где указывается вид, размер и основания возникновения каждого долга.

Если вы планируете пройти банкротство в суде или МФЦ, то рекомендуем действовать при поддержке наших юристов. Мы проведем предварительный анализ ситуации, проверим, списываются ли долги в вашем случае, подготовим все необходимые документы. Обращайтесь, мы поможем даже в самой сложной ситуации!

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Какие долги не спишут в банкротстве физического лица

Надеемся, на сегодняшний день у собственников бизнеса не осталось иллюзии, что они отвечают по обязательствам своей компании только в пределах вклада в её уставный капитал. Это уже давно не так.

Специалисты TaxCoach напоминают, что и личное банкротство физического лица не позволит избавиться от всех долгов. В том числе и субсидиарных.

Действительно, по общему правилу после завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований.

После завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина (п. 3 ст. 213.28 Федерального закона от 26.10.2002г № 127-ФЗ «О несостоятельности (банкротстве)». Однако можно выделить несколько групп обязательств и обстоятельств, при наличии которых долги в итоге не будут «прощены».

Суд не освободит гражданина от непогашенных долгов при наличии следующих обстоятельств:

(А) Должник привлечен к уголовной или административной ответственности за неправомерные действия при своем банкротстве (Постановление Арбитражного суда Волго-Вятского округа от 13 июня 2018 г.

по делу № А43-26339/2016) либо за своё преднамеренное или фиктивное банкротство;

(Б) Должник не предоставил необходимые сведения своему финансовому управляющему или суду, либо представленные сведения были недостоверны; (Постановление Арбитражного суда Поволжского округа от 15 августа 2018 г. по делу № А12-10172/2016)

(В) Сами требования к должнику возникли в результате совершения им незаконных действий (мошенничество, злостное уклонение от погашения задолженности, уклонение от уплаты налогов, предоставление заведомо ложных сведений при получении кредита, сокрытие или уничтожение своего имущества). (Постановление Арбитражного суда Северо-Кавказского округа от 18 января 2019 г. по делу № А32-37686/2015)

Поэтому получение кредитов по ложным сведениям, оптимизация НДС либо дарение имущества родственнику в целях недопущения обращения на него взысканий обеспечат сохранение обязательств до полного расчета с кредиторами.

Примечательным здесь является недавнее определение Верховного суда РФ, которым суд защитил интересы обычного физического лица-должника:

Заемщик взял кредит, не сумев адекватно рассчитать свои финансовые возможности, что впоследствии привело его к долгам. (Определение Верховного Суда РФ от 03.06.2019г № 305-ЭС18-26429 по делу № А41-20557/2016).

Практика по этим делам складывалась не в пользу должников, такие долги не списывались, поскольку подобное поведение считалось недобросовестным. (Определение Верховного Суда РФ от 02.02.2017г по делу № А45-24580/2015, постановление Арбитражного суда Центрального округа от 28.11.

2018г по делу № А36-7440/2017). Верховный Суд РФ же предложил отличать недобросовестное поведение от неразумного:

- в первом случае (недобросовестность) человек заведомо понимает, что не сможет вернуть долги, при этом утаивает от кредитора информацию о своем финансовом состоянии (например, о наличии нескольких кредитов или иных долгов в момент получения очередного кредита);

В целом же, злонамеренно «кинуть» своих кредиторов действующее законодательство и практика теперь не позволяют.

Отдельно закон (Ст. 123.28) выделяет категории обязательств, которые «не прощаются» независимо от поведения должника

- Текущие платежи (обязательства, возникшие после принятия судом заявления о банкротстве);

- Обязательства перед физическими лицами, работавшими у должника по трудовому договору;

- Неразрывно связанные с личностью должника (алименты, возмещение вреда жизни или здоровью, о выплате заработной платы и выходного пособия, о возмещении морального вреда и т.п.) обязательства, в том числе которые в банкротстве не заявлялись;

- Возмещение ущерба имуществу (причиненного умышленно или по грубой неосторожности);

- Обязательства по применению последствий недействительных сделок. Если суд признал сделку недействительной, то должник в любом случае должен будет исполнить возникшие в этой связи обязательства (возвратить полученное по такой сделке и т.п.);

- Обязательства субсидиарной ответственности физического лица по долгам компании-банкрота;

- Возмещение убытков, причиненных юридическому лицу должником, в качестве его участника, руководителя или арбитражного управляющего (ст. 53.1 ГК РФ).

На двух последних остановимся подробнее.

1. Нельзя списать долг физического лица в рамках его субсидиарной ответственности (СО) по долгам организации, в отношении которой он признан контролирующим должника лицом (КДЛ)

Субсидиарная ответственность по долгам контролируемой организации является пожизненной, то есть долги компании будут взыскиваться с гражданина пожизненно.

В одном из дел физическое лицо привлекли к СО по долгам предприятия.

В суде должник ссылался на то, что был освобожден от обязательств перед кредиторами по другому судебному делу (о своем личном банкротстве). Однако суд, рассматривавший спор о банкротстве юридического лица, со ссылкой на п 6 ст 213.

28 Закона о банкротстве указал, что это не исключает его вины как КДЛ в банкротстве юрлица и не освобождает от требований к нему. (Постановление 15-го ААС от 20 сентября 2019 года по делу № А53-22198/2014).

В другом деле в отношении физического лица — руководителя общества после завершения процедуры его личного банкротства и освобождения судом от всех долгов остались неисполненными налоговые требования контролируемой им компании перед ФНС, которые налоговый орган взыскал с этого бывшего директора в порядке его субсидиарной ответственности. (Постановление Арбитражного суда Восточно-Сибирского округа от 01.06.2018г по делу № А74-4677/2016).

Попытки избежать оплаты по долгам юридического лица остались без результата.

2. Не прощается долг физического лица в виде причиненных им компании убытков

«Списанию не подлежит»: какие долги не спишут в банкротстве физлиц?

Процедура банкротства — это единственная законная возможность списать непосильные долговые обязательства. Люди вынуждены обращаться в суд, когда не справляются с оплатой кредитов и других типов задолженностей.

Причем «вынуждены» по закону: если у человека долг превысил 500 тыс. рублей, а просрочка идет дольше трех месяцев, он не вправе больше игнорировать проблему и обязан немедленно подавать в арбитраж заявление о банкротстве.

Но тут сюрприз: списаны будут не все обязательства! Давайте выясним, какие долги не списываются при банкротстве физических лиц.

Какие долги не подлежат списанию при банкротстве?

По общему правилу, финансовые обязательства можно условно разделить на личные и те, которые должник может списать (что хорошо для задолжавшего) и передать своим детям вместе с наследством (что, соответственно, уже не так хорошо). К категории долгов, не подлежащих списанию в рамках банкротства, как раз относятся те задолженности, которые неразрывно связаны с личностью банкрота.

Алименты

Если должник обязан содержать ребенка, но не делает этого, такую задолженность не спишут. Также не подлежат списанию алименты на содержание пожилых родителей, нетрудоспособных родственников, супруги в декрете.

Здесь существует тонкий момент: от алиментов через некоторое время можно избавиться. Согласно положениям № 229-ФЗ, к алиментам применяется срок давности. В данном случае он наступает по достижении ребенком 18 лет плюс еще 3 года.

Но не забывайте: в банкротстве от алиментов вас не избавит ни один суд.

Текущие платежи

Речь идет об обязательствах, которые возникают уже после запуска процедуры банкротства. Например, обязанности по выплате коммунальных платежей, по оплате аренды, другие расходы.

Если вы вступаете в банкротство с правовой поддержкой, вы обязательно получите помощь специалиста. Она позволит избежать накопления задолженности.

Так, сопровождение грамотного юриста позволит Вам добиться сохранения следующих средств:

- прожиточного минимума;

Каждый человек в банкротстве вправе рассчитывать на выделение из конкурсной массы прожиточного минимума.

Например, если ваша зарплата (которая обязательно поступает в конкурсную массу) составляет 40 тыс. рублей, то вам будут из нее выделяться средства в размере этого минимума (порядка 15-20 тыс. рублей). - на содержание семьи.

У человека есть право выделить из зарплаты суммы, необходимые для содержания иждивенцев (как правило, речь идет о детях) и на покрытие необходимых расходов (аренда жилья, лечение, коммунальные платежи).

Юрист пишет ходатайство о выделении этих финансов и добивается, чтобы вы получали не только прожиточный минимум, но и дополнительные средства.

Таким образом можно избавиться от задолженности по текущим платежам.

Оспоренные сделки

Сделки, признанные недействительными, являются причиной дополнительных задолженностей. Если должник в течение трех лет до процедуры банкротства заключал сомнительные сделки с явным нарушением интересов кредиторов, то они будут оспариваться финуправляющим.

Например, за год до банкротства Вы продали автомобиль. Рыночная стоимость — 1,5 млн. рублей, но по договору купли-продажи машина стоила 500 тыс. рублей. Несмотря на просрочки по кредитам, банкам Вы так и не перечислили оплату, долг не погашался.

В банкротстве подобные сделки оспариваются, и имущество возвращается в конкурсную массу. Условный автомобиль будет оценен и выставлен на торги, а деньги от продажи пойдут кредиторам.

Человек, который по неосторожности купил машину, не получает ничего. У него лишь остается право требования к Вам. И это право суд не списывает — то есть после процедуры неудачливый покупатель вправе инициировать исполнительное производство и проводить взыскание.

Компенсации

Компенсации по причинению вреда моральному или физическому здоровью, жизни третьих лиц, в результате порчи имущества третьих лиц относятся к категории долгов, которые неразрывно связаны с личностью должника.

Такие взыскатели включаются в реестр кредиторов первой очереди. То есть в случае продажи имущества должника их требования погашаются в приоритете перед остальными кредиторами. Если после расчетов с ними денег не остается, то требования других кредиторов списываются.

Субсидиарная ответственность

Долги компании, перешедшие на физических лиц, не подлежат списанию. Отметим, что к субсидиарке активно начали привлекать только в 2017 году, но с каждым годом количество таких дел растет. Привлечение к ответственности обычно происходит в рамках судебной ликвидации юрлица и применяется в отношении:

- директоров;

- главных бухгалтеров;

- соучредителей;

- родственников контролирующих должника лиц — например, при наличии оснований, долги компании переходят на супругу владельца разоренной фирмы.

Выплаты работникам

Невыплаченные компенсации, выходные пособия бывшим работникам обычно возникают у индивидуальных предпринимателей. Экс-сотрудники сначала обращаются в суд и просуживают задолженность, а потом включаются в реестр кредиторов должника. Они входят во вторую очередь взыскателей.

Даже если процедура банкротства физ. лица будет завершена без удовлетворения требований, работники инициируют исполнительное производство и в дальнейшем возвращают свои компенсации.

Списываются ли долги по кредитам, налогам и ЖКХ?

По общим правилам, списанию в банкротстве подлежат:

- кредиты;

- микрозаймы;

- начисленные пени за просрочку, проценты;

- долги, доставшиеся по наследству;

- обязательства поручителя;

- задолженности, которые принудительно взыскиваются через исполнительное производство;

- налоги;

- штрафы;

- задолженности по ЖКХ;

- долговые обязательства перед юрлицами и физлицами, если они не входят в категорию несписываемых долгов.

Человека избавят от представленных категорий задолженностей, если у него не обнаружат признаков недобросовестности, преднамеренности или фиктивности банкротства.

Что можно отнести к подобным нарушениям?

- Попытки вывести имущество из конкурсной массы. Заключение подозрительных сделок накануне банкротства тоже считается подобной попыткой. Например, вы продали квартиру близкому родственнику по сниженной цене. Если это не единственное жилье — финансовый управляющий сочтет такую сделку причинением вреда имущественным интересам кредиторов и попытается ее оспорить.

В дальнейшем квартиру включат в конкурсную массу, оценят и продадут в торгах; а суд может отказать в списании долговых обязательств, сославшись на недобросовестные действия должника.

- Отказ от сотрудничества с финансовым управляющим, игнорирование его запросов. Дело в целом ведется управляющим, и игнорировать его требования недопустимо. Если вы не отвечаете на звонки, не предоставляете нужные документы, вам могут отказать в списании задолженностей.

- Попытки обмана кредиторов. Например, при оформлении заявки на кредит вы указали завышенную заработную плату, неправильное место работы, дали подложные номера телефонов. Это обман, и если он раскрывается в банкротстве, то кредиты суд списывать не будет, хотя для Вас наступят последствия при банкротстве.

- Попытки вывести имущество за границу. Если в ходе проверки окажется, что счета и имущество должника были переведены за границу — подобные действия будут свидетельствовать о фиктивности банкротства. Иными словами, гражданин может рассчитаться с кредиторами, но не собирается, надеясь избавиться от притязаний через банкротство.

- Оформление кредитов без возврата. Речь идет о ситуациях, когда человек набирает на себя заведомо непосильные обязательства. Он даже не планирует рассчитываться, а тратит эти деньги на сиюминутные развлечения, планируя избавиться от кредитных просрочек через банкротство. Это преднамеренное банкротство, при котором списание тоже не производится.

Судебная система старается рассматривать кандидатуры должников согласно принципам добросовестности. Суть в том, что добропорядочному человеку, который по воле случая попал в затруднительные обстоятельства, можно простить просроченные кредиты, налоги и другие проблемные обязательства.

Но если должник был уличен в обмане, в подлоге, в игнорировании законодательных требований — списание не проводится. Банкрота привлекают к административной ответственности по ст. 14.13 КоАП и отказывают ему в списании.

Отметим, что в тяжелых случаях, когда действия должника привели к огромным потерям для кредиторов, применяется уголовная ответственность по ст. 195-197 УК РФ.

На заре судебной практики суды часто не хотели списывать долговые обязательства людям, у которых не было имущества или доходов, чтобы сформировать конкурсную массу. Одно дело даже дошло до Верховного суда, который полностью занял позицию должников без имущества (определение ВС от 2017 года №А70-14095/2015). В результате решения нижестоящих судов были отменены, а дело вернули на пересмотр.

Вас интересует подробная информация о том, какие долги нельзя списать? Вы задумываетесь о банкротстве? Обратитесь за консультацией к нашим квалифицированным юристам. Мы предоставим полную правовую поддержку в банкротных процедурах.

Поможем законно списать долги

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Частые вопросы

Откажут ли в списании задолженностей, если у должника два просроченных кредита и невыплаченные алименты?

Частично. Суд откажется списывать алиментные обязательства, но спишет кредиты. В подобных обстоятельства часть задолженностей подлежит списанию, а другая остается за должником.

Признают ли недействительной сделку по продаже квартиры полтора года назад, когда еще не было долга?

Если сделка не обладает признаками подозрительности, то ее не признают недействительной. Проверка, несомненно, будет осуществляться, но все зависит от обстоятельств сделки. Отдельное значение имеет наличие задолженности на момент заключения договора купли-продажи.

Оспорят ли продажу квартиры, находящейся в собственности супруги банкрота, если жилье было получено супругой в наследство?

Нет, при банкротстве учитывается имущество супругов, которое было нажито за годы брака. Квартиры, которые достаются второму супругу в наследство или по договору дарения, не относятся к совместно нажитому имуществу.

Что делать, если после банкротства ИП имеется невыплаченная просуженная заработная плата?

В таком случае нужно обратиться в арбитражный суд, который занимается банкротством данного ИП, и подать заявление на включение себя в реестр кредиторов. Рекомендуем проконсультироваться у юристов, они помогут составить и подготовить документы.

Видео по банкротству физических лиц от Верховного Суда

Какие долги списывают при банкротстве

18.12.2019 15323

Признание гражданина финансово несостоятельным – единственная законная процедура, которая освобождает должника от требований кредиторов. Но все ли долги можно списать после присвоения этого статуса? Чтобы разобраться, какие долги попадают под банкротство, нужно изучить законодательные аспекты.

Закон «О несостоятельности»: какие долги входят в банкротство физлица

Развитие банковской системы и услуг в сфере кредитования обусловило необходимость регулирования финансовой несостоятельности граждан. Был разработан законопроект, регламентирующий процедуру банкротства.

01.10.2015 г. вступил в силу Закон «О несостоятельности (банкротстве)», устанавливающий:

- правила инициации процедуры и осуществления каждого этапа;

- права и обязанности сторон процесса, финансового, арбитражного, конкурсного управляющего;

- регламент введения реструктуризации долга;

- порядок оценивания имущества и включения его в конкурсную массу;

- правила реализации имущества;

- порядок очередности списания долгов в соответствии с реестром требований кредиторов.

Действие закона распространяется на банкротство юридических лиц, граждан и индивидуальных предпринимателей.

- Гарантированный ответ на ваш вопрос в WhatsApp или Telegram

- Интересуетесь арбитражными управляющими. Напишите нам и мы проверим их членство в

- саморегулируемых организациях

Задайте вопрос в WhatsApp Задайте вопрос в Telegram

Какие долги списываются при банкротстве физлица

Согласно законодательным актам, списанию подлежат долговые обязательства не «личного» характера:

- кредитные, ипотечные займы, долг по кредитным картам;

- долги по обязательным взносам в контролирующие органы;

- задолженности по коммунальным платежам;

- компенсационные выплаты, возникшие в результате ДТП;

- начисленные пени, штрафы, проценты, начисленные в результате несвоевременного погашения кредита, обязательного взноса;

- требования кредиторов по распискам.

На основании ст. 213.29 статус несостоятельности может быть аннулирован и дело отправят на пересмотр. Причинами могут послужить открытие фактов:

- совершения незаконной сделки;

- фиктивного банкротства.

Какие долги списываются при банкротстве юридических лиц можно узнать, изучив I Главу закона 127-ФЗ или на бесплатной консультации в ООО «Глав Банкрот».

Задать вопрос в Telegram

Банкротство физических лиц: какую сумму долга не удастся списать

В пунктах 4-6 ст. 213.28 закона №127-ФЗ указаны долговые обязательства, от которых должник не освобождается ни при каких обстоятельствах. Они относятся к личным:

- алиментные и другие компенсационные выплаты, связанные с содержанием несовершеннолетних;

- компенсации за причиненный должником моральный, физический вред;

- задолженности по заработной плате, отпускным, выходным пособиям если должник выступал работодателем или был ответственным за выплаты лицом, и по его вине они не были погашены;

- штрафные санкции, примененные в результате уголовной ответственности в связи с выявлением экономического мошенничества, фиктивного банкротства, или в случае привлечения должника к субсидиарной ответственности, как руководителя юридического лица;

- текущие обязательства – коммунальные платежи, налоговые отчисления, пошлины и другие взносы.

Например, у гражданина есть долг перед ЖКХ по коммунальным платежам за период с января 2016 по апрель 2019 года.

С момента инициации процедуры банкротства прекращается начисление пеней и штрафов на сумму долга за этот период. Если суд признает, гражданина банкротом, то этот долг спишется – обнулится.

Но это не освобождает гражданина от оплаты коммунальных услуг за май 2019 года и все последующие месяцы.

Как законно списать долги

Принятие закона «О несостоятельности» дало возможность многим людям избавиться от непосильных долгов. Процедура банкротства – это сложный юридический процесс, который требует досконального знания законодательной базы. Если вы не уверены в том, нужно ли вам инициировать процесс, записывайтесь на бесплатную консультацию к специалистам ООО «Глав Банкрот», в ходе которой можно узнать:

- от каких долгов освобождает банкротство физических лиц;

- какие этапы включает процедура;

- сколько стоит банкротство;

- какие документы нужны;

- можно ли сохранить имущество в результате присвоения статуса несостоятельности.

Также консультант проведет предварительный анализ финансовой документации, по результатам которого будет разработана выгодная для вас стратегия ведения дела.

Уже более 80 000 человек в Краснодаре при участии специалистов ООО «Глав Банкрот» списали долги по закону на 100 %.