Ситуация, когда нечем платить кредит, кажется патовой. Человек в ужасе хватается за голову и не понимает, что делать дальше. А ведь подобной ситуации в 90% случаев можно бы было избежать, если бы клиенты банков отказались от привычки жить не по средствам.

Как показывает практика, умение накапливать деньги на покупки и собственных доходов позволяет сэкономить немало средств, которые вы выплачиваете банку только потому, что вам захотелось купить компьютер, айфон или телевизор сегодня, а не через полгода. Но это лирика.

Итак, вы не рассчитали собственные возможности, не учли риски, связанные с шансом лишиться основного дохода, и оказались в долговой яме. Что делать теперь?

- Что будет если не платить кредит

- Как законно не платить кредит

- Куда платить кредит

- Заявление о невозможности платить кредит

- У банка отозвали лицензию как платить кредит

- Можно ли не погашать кредит?

- Законные способы

- Оспорить договор

- Погасить кредит страховкой

- Реструктуризация

- Банкротство

- Другие способы

- Нерекомендуемые способы

- Исчезновение заемщика

- Рефинансирование

- Незаконные способы

- Последствия

- Чем грозит невыплата?

- Как вести себя с коллекторами?

- Что предпринять при агрессивных действиях коллекторов

- Что делать, если нечем платить кредит Сбербанку?

Что будет если не платить кредит

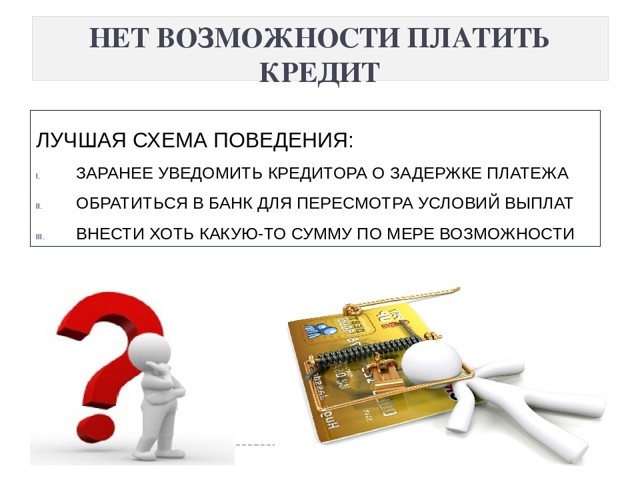

Прекратите паниковать. Если вы заняли деньги у банка, а не у бизнесмена 90-х годов, за невозврат долга вас точно не увезут в лес. Сохраняйте спокойствие и научитесь думать трезво и расчётливо.

Действовать на эмоциях в ситуации, когда вы кому-то что-то официально должны – не лучший вариант. Вам не стоит прятаться от банка. Поверьте, они так просто от должников не отстают.

И если вы не хотите в ближайшие несколько лет прятаться от коллекторов, вздрагивать от каждого телефонного звонка, тогда прекратите делать вид, будто вас нет и не вы – тот самый клиент банка, который должен банку по самое не могу.

В идеале – отправляйтесь в банк сразу, как только чувствуете, что ваше финансовое положение рассчитаться с долгами не позволит. Помните, банкиры заинтересованы в сотрудничестве с клиентами: им тоже не доставляет радости перспектива судиться с вами.

Предложите банкирам рассмотреть вашу финансовую ситуацию и вместе найти решение проблемы, которое всех устроит. Какие варианты вам доступны:

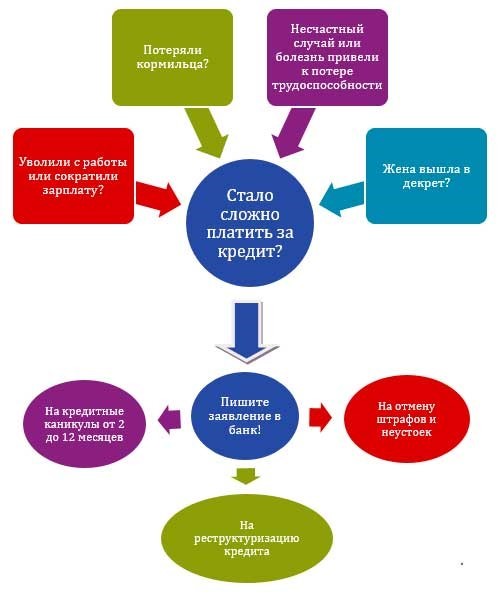

- предоставление кредитных каникул (если проблемы с деньгами временные, можно попросить банк отложить на несколько месяцев выплату задолженности);

- реструктуризация долга, при которой банк увеличивает срок кредитования и за счёт этого уменьшает размер ежемесячного платежа;

- выдача нового кредита наличными тем же банком на новых условиях в счёт погашения старого.

В некоторых достаточно редких случаях банки также соглашаются на частичное погашение долга и списанием остатка. Но только в том случае, если эту часть долга вы погасите сразу одним платежом.

Куда платить кредит

После того, как вы договоритесь с банкирами, вам необходимо будет заключить с ними новый договор, в которому будут прописаны все условия ваших договорённостей, а также составлен новый график для выплаты задолженности. В графике прописываются конкретные суммы и даты.

Погашать кредит можно будет, как и раньше – в кассе банка или через онлайн-банкинг, если это предусмотрено. Главное, старайтесь со своей стороны не нарушать договорённостей, поскольку второй «кредит доверия» вам могут и не выдать.

И следующим этапом взаимодействия с банком станет суд, который вряд ли будет вами выигран.

Заявление о невозможности платить кредит

Отправляйтесь в банк сразу, как только чувствуете, что ваше финансовое положение рассчитаться с долгами не позволит. Помните, банкиры заинтересованы в сотрудничестве с клиентами: им тоже не доставляет радости перспектива судиться с вами.

В банк в обязательном порядке подаётся заявление о невозможности платить кредит. Без этого заявления банк не сможет реструктуризировать вашу задолженность. Важно понимать, что полностью долг вам «прощать» не будут, но условия кредитования сделают более мягкими и удобными для вас в данный момент времени.

У вас будет время и возможность исправить сложившуюся финансовую ситуацию. Проанализируйте своё положение, подумайте, как найти источники для дополнительного заработка, подумайте, возможно, деньги можно выручить с продажи чего-то существенного. Главное, не начинать жалеть себя и не ждать «с моря погоды».

Если банк закрылся или у него отозвали лицензию, не стоит тешить себя мыслью о том, что теперь вам не нужно будет погашать кредит. Ваши обязательства перед банком не аннулируются автоматически.

Скорее всего, все документы по кредиту будут переданы той финансовой организации, которая будет заниматься возвратом вкладов и, соответственно, приёмом кредитных платежей. Помните, что банк, который будет уполномочен заниматься делами вашего банка, не будет иметь право на изменение условий кредитования в одностороннем порядке.

То есть, если вы должны были своему «родному» банку 100 тысяч рублей, ваша задолженность волшебным образом до 200 тысяч не вырастет.

Совет от Сравни.ру: Если вы попали в сложную финансовую ситуацию, с банком нужно стараться договориться ещё до того момента, как у вас возникнет первая просрочка. Кредит без просрочек реструктуризируют намного быстрее и проще. Вы получите, если договоритесь, кредитные каникулы. Да, и штрафы за просрочку впоследствии оплачивать не придётся.

В жизни заемщиков случается всякое и зачастую вопрос о дальнейшей выплате кредита встает ребром перед многими лицами, оказавшимися в трудной ситуации.

В таких случаях важно выработать определенную стратегию и договориться с банком о возможном приостановлении выплаты или значительном снижении суммы, которую можно платить ежемесячно.

Также можно признать банкротство (данная процедура осуществляется только через суд), а также договориться с банком о возможности реструктуризации долга.

Можно ли не погашать кредит?

При возникновении сложных жизненных обстоятельств можно не платить кредит, при этом лучше пользоваться законными методами. В противном случае заемщик уже никогда не сможет воспользоваться услугой кредитования в любом банке. На законных основаниях можно остановить выплаты, но для этого должны существовать веские причины, при которых банк может «простить долг» по кредиту.

Законные способы

Одним из основных способов является случай, когда клиент может не платить проценты по основному долгу. Данная услуга действует для кредитных карт с льготным периодом, благодаря которому можно пользоваться денежными средствами без процентных взносов при своевременном погашении платежа в течение установленного срока.

Также можно снизить процентную ставку, начисленную за неустойку. Снизить размер данной денежной суммы можно, обратившись суд и доказав существующие нарушения.

Оспорить договор

В судебном порядке можно всегда оспорить основной договор, заключенный с кредитной организацией. Для этого можно досрочно погасить кредит выплаты предусмотренных процентов.

Можно подавать иск о признании основного договора незаключенным, но данный вариант подходит, если, к примеру, банк не указывает графики внесения ежемесячных взносов, а лишь указывают общую сумму кредита и процентного соотношения.

Расторгнуть договор также возможно, если банк неверно определил сумму ежемесячных платежей.

Погасить кредит страховкой

В любом банке действует услуга страхового погашения кредита, которая предусматривает возмещение долга по кредиту при наступлении страхового случая.

При этом зачастую свои права заемщиков приходится отстаивать в судебном порядке, при этом теряется время, а также копится существенная неустойка по кредиту. Для этого необходимо отсрочить платежи на время судебных разбирательств и обратиться в банк с соответствующим заявлением.

При возникновении любых страховых случаев заемщик имеет право направить страховые выплаты на покрытие долга хотя бы частично.

При этом необходимо обращаться в страховую компанию с полным пакетом документов, который включает в себя как договор, так и все финансовые документации по страховым выплатам.

Реструктуризация

Одним из популярных способов смягчения кредитных условий становится реструктуризация долга, которая предусматривает обращение в банк с просьбой об отсрочке платежей при возникновении определенных материальных трудностей. При этом к заявлению обязательно прикладываются подтверждающие документы.

На протяжении отсрочки клиент выплачивает лишь проценты. При этом срок кредитования может быть увеличен, а сумма по ежемесячным выплатам значительно снижена. При этом стоит отметить, что банки идут на условия реструктуризации долга, если заемщик имеет лишь временные материальные трудности.

Банкротство

Физические лица вправе объявить себя банкротами, сославшись на то, что не имеют возможности далее оплачивать кредит в виду сложных жизненных обстоятельств и значительных финансовых сложностей.

Банкротство является законным решением, но доказать данный статус является достаточно сложной процедурой и становится реально лишь для тех, у кого сложились действительно сложные финансовые условия.

Другие способы

Заемщик может использовать и другие законные способы, к примеру, дождаться решения суда.

По направлению искового заявления и заседанию суда заемщику могут быть вынесены более лояльные условия погашения кредита, а сумма неустойки может быть вовсе списана.

Банк может предоставить кредитные каникулы, а также убрать все штрафные санкции с должника в виду наличия некоторых сложных жизненных обстоятельств.

Нерекомендуемые способы

При невозможности выплачивать кредит заемщики пользуются не вполне законными способами и используют такой выход как выжидание истечения срока исковой давности. Данный срок может составлять 3 года с момента осуществления последней выплаты по кредитному решению.

По прошествии 3-х лет заемщик может освободиться от долга, если не происходит контакт между банком и заемщиком.

То есть должник не должен отвечать на звонки и принимать письма от банка, а также сменить непосредственное место жительства, чтобы не допустить визиты коллекторов, иначе срок и иска будет отчитываться заново и снова нужно будет «скрываться» три года.

Исчезновение заемщика

Исчезновение заемщика может быть вызвано его смертью, а также пропажей без вести. В любом случае договор предусматривает выплату кредита родственниками лица, взявшего кредит. При этом все неустойки по выплате также распространяется на ближайших родственников должника.

Рефинансирование

Данная процедура представляет собой своеобразное » перекредитование», в результате которого заемщик вправе взять новый кредит на более выгодных условиях и на более длительный срок для уменьшения ежемесячных платежей. При этом способ не избавляет от долговых обязательств, но позволяет расплатиться со старым кредитом при уменьшении долговой нагрузки.

Незаконные способы

К незаконным способам можно отнести полное игнорирование претензии банка по невыплате основного долга, а также процентов. При этом банк вправе подавать исковые требования в суд, также требовать уплату долга заемщика путем письменных предупреждений, звонков, а также направления коллекторских организаций для разрешения ситуации с невыплатой долга.

Последствия

Если заемщик полностью отказывается от выплаты кредита, рано или поздно сумма по невыплате может значительно вырасти. К основному долгу обязательно прибавляются все неустойки банка, а также дополнительный процент за просрочку платежа. При этом штрафные проценты могут быть достаточно весомыми и сумма долга значительно возрастет.

Чем грозит невыплата?

Поначалу банковская организация взаимодействует с должником через телефонные звонки, а далее обращается уже непосредственно в коллекторское агентство, сотрудники которого могут наносить визиты непосредственно на дом к заемщику.

Вся эта ситуация становится довольно неприятной процедурой как для должника, так и для всех его родственников, которые также могут подвергаться допросам и звонкам.

Последним этапом действия банка является суд, в результате все судебные издержки также лягут на плечи должника.

Как вести себя с коллекторами?

Визиты коллекторов всегда неприятны для должника, тем не менее, взаимодействие должно осуществляться в конструктивном ключе. Гражданский Уголовный кодекс защищает должника от агрессивных действий коллекторов, поэтому необходимо заранее знать о своих правах и не допустить подобной ситуации.

Что предпринять при агрессивных действиях коллекторов

Если действия коллекторских организаций являются противозаконными и содержат некоторую долю агрессии, заемщик вправе обратиться в правоохранительные органы с соответствующим заявлением. Угрозы и незаконные попытки проникновения в жилище также считаются нарушением коллекторского кодекса, в результате чего на агентство могут быть наложены некоторые обязательства.

При общении с коллекторами следует помнить, что описывание имущества может производиться только на основании судебного решения. Поэтому необходимо предварительно тщательно изучить все предъявляемые документы. В случае отсутствие решения суда все действия коллекторов, направленные на конфискацию имущества, являются незаконными.

Что делать, если нечем платить кредит Сбербанку?

У заемщиков Сбербанка зачастую возникают проблемы с выплатами кредитных обязательств. У известной банковской организации существует своя законная методика работы с должниками, которое заключается в осуществление звонков должнику на протяжении 90 дней, причём с каждым звонком тональность разговора будет меняться, и требования по возвращению долга будут усиливаться.

Далее Сбербанк использует уже более строгие методы. У банковской организации существует собственное коллекторское агентство, которое будет довольно часто посещать должника с требованием вернуть основную задолженность.

При этом лучше обратиться в банк за реструктуризацией долга, иначе при любом устройстве на работу банк всё равно будет списывать определённую сумму заработной платы, и уйти от основного долга перед кредитной организацией не получится.

Что делать, если нет денег платить за кредит

Когда мы берем кредиты, мы примерно представляем, как будем их отдавать: с зарплаты, премий, постепенно, понемногу откладывая. Чаще всего так и происходит.

Но иногда случается непредвиденное: увольнение, болезнь или кризис. Свободные деньги пропадают, возвращать нечем, и кредит превращается в бремя.

Если не решить проблему вовремя, кредит приведет к долговой яме. Это когда заемщик не справляется с кредитной нагрузкой: долг увеличивается быстрее, чем заемщик успевает его погасить, обрастает процентами и пенями, а платить по-прежнему нечем. Кредитное бремя становится невыносимым.

Никто не рассчитывает, что именно ему не удастся вернуть деньги за кредит. Но если это происходит, это еще не конец света. Если действовать рационально и не делать ошибок, эту проблему можно решить без потерь.

2. Не пропадайте. Пропасть с концами — плохое решение. Когда банк видит, что вы его избегаете, вы попадаете в базу сомнительных заемщиков. К вам сразу отношение не как к добропорядочному клиенту, а как к мошеннику. Чем быстрее это случится, тем скорее ваши контакты окажутся в руках коллекторов.

3. Не берите новые кредиты. Люди залезают в новые долги, чтобы расплатиться по старым. Часто делают это наспех — просто бегут в тот банк, который согласен дать кредит наличными. Потом такое решение может привести к еще большим неприятностям: долги скопятся и их будет тяжелее гасить.

Чтобы сохранить контроль, нужно действовать хитрее. Но об этом — чуть позже.

4. Не паникуйте. Ситуация не из приятных: растет долг, капают штрафы, звонят коллекторы. Люди теряются, ругаются с банком, грозят судом или обращаются к антиколлекторам.

Помните, что долг по кредиту — это проблема с финансами, а не с бандитами. Никто не трогает ваше здоровье или жизнь, не обижает вас лично или вашу семью.

Заемщик, который не скрывается, вовремя признает проблему и занимает проактивную позицию, договорится с банком и возьмет ситуацию под контроль. Сосредоточьте свои усилия на переговорах, и эти ошибки вас не коснутся.

С просроченным кредитом сталкиваются не только физические лица, но и предприниматели, корпорации и государства. Для всех есть запасной выход — договориться с банком об изменениях условий по кредиту. Как именно строить диалог, зависит от глубины ваших финансовых проблем.

1. Если деньги есть или появятся скоро. Так бывает у тех, кто случайно забывает про платеж, меняет работу или попадает в больницу.

Если денег не будет в течение нескольких недель или месяца, попробуйте договориться с банком о новом графике выплат. Например, попросите перенести дату платежа с 10 на 20 число — на ту дату, когда у вас точно будут деньги.

Возможность перености дату платежа доступна не всегда — узнавайте условия в своем банке.

Для этого позвоните в колцентр и объясните причину возникших нарушений. Подкрепите просьбу документами, если они есть. Закон не обязывает банки идти навстречу клиентам с финансовыми трудностями, поэтому решение о пересмотре ваших условий обслуживания зависит только от политики банка.

Если вы просто забыли про оплату — признайте это и внесите минимальный платеж с процентами.

Мы пишем не только про кредиты и ипотекуНо и про то, как вести бюджет, накопить финансовую подушку безопасности, поднять себе зарплату и путешествовать дешевле

2. Если деньги появятся нескоро. Если трудности с деньгами будут в ближайшие месяцы (продолжительная болезнь, отсутствие работы, не платят зарплату), предложите банку пересмотреть кредитный договор. Чтобы банк на это пошел, объясните, когда и откуда у вас появятся деньги.

Покажите документы, которые подтвердят вашу временную неплатежеспособность (справка от врача, свидетельство о рождении/смерти близких, приказ о сокращении).

Сначала попросите об отсрочке выплат на пару-тройку месяцев. Если сделать это вовремя, лояльный банк даже освободит долг от начисления пени. У вас будет время, чтобы подправить финансовую ситуацию, а потом разобраться с кредитом.

Имейте в виду, что отсрочка увеличит суммы следующих платежей. Лучше, если в течение этого времени деньги у вас и правда появятся. Если банк потеряет доверие, он может не пойти на уступки повторно.

В отсрочке часто отказывают. Тогда договаривайтесь о реструктуризации долга. Это «перезагрузка» условий по кредиту. Вам нужно объявить банку о своей временной неплатежеспособности и в письменной форме попросить изменить срок действия или график выплат.

Банк заинтересован в том, чтобы вернуть деньги. Если он поймёт, что вы не мошенник, то пересмотрит условия кредита — уменьшит ежемесячный платёж и продлит срок погашения кредита. Банку выгодно, когда долги возвращают ему, а не коллекторам, и в виде денег, а не имущества, с которым нужно потом возиться.

Сценарий реструктуризации зависит от общей суммы кредита и вашей кредитной истории. Опирайтесь на здравый смысл. Если у вас небольшой потребительский кредит на 20 000 рублей, вряд ли банк позволит растянуть выплаты на 3 года.

Банку важно понимать, откуда у вас появятся деньги. Если вы скажете, что возьмете для этого новый кредит, он может отказать.

Не забудьте, что при реструктуризации увеличится общая сумма кредита. Поэтому это выгодно тогда, когда ежемесячный прирост задолженностей нужно остановить.

Если вы платите по ипотеке и до этого были дисциплинированным плательщиком, банк поможет вам куда охотнее. Как минимум вы сможете перевести дух за пару месяцев.

3. Если вы в долговой яме. Это плохо, но не смертельно. Главное — займитесь проблемой, а не опускайте руки. Сразу же сами объявите о своей неплатежеспособности. Не ждите, пока банк передаст кредит коллекторам или в суд.

Если кредитов много, соберите их в один. Так вы будете платить только один раз в месяц, а просроченные кредиты перестанут обрастать процентами.

Если вам отказывают консолидировать долги, ищите другой банк. Имейте в виду: новый кредитор потребует большой пакет документов, а еще попросит отдельную комиссию за всю процедуру.

Рефинансируйте кредит, если на рынке появились кредиты с меньшей процентной ставкой. Более выгодным кредитом можно закрыть старый долг, а потом выплачивать банку меньше.

В начале статьи мы советовали не брать новые кредиты для погашения старых. Но с рефинансированием все иначе: это специальный кредит для тех, кому нужно снизить долговую нагрузку. Это не обычный кредит наличными, который можно потратить на что угодно.

Если вы решили компенсировать долг продажей залогового имущества (квартиры, машины, драгоценностей), продайте его добровольно. Если вы сделаете это сами, то продадите имущество по рыночной цене, а не за полцены, как это сделает банк.

Обязательно предупредите банк, что собираетесь продать залог. Если его доверие подорвано, он подключит к сделке своего представителя. Но это не всегда плохо: банку выгодно, чтобы вы решили проблему. Например, вы можете попросить его о помощи в поиске покупателя и оформлении сделки. Помните, что это в его интересах.

Снежный ком. Рано или поздно долгов у вас станет больше, чем вы можете выплатить. Проценты будут расти ежемесячно. Такой кредит можно гасить до старости.

Звонки из банка. Сначала звонят менеджеры колцентра. Если клиент продолжает не платить и выключает телефон, банк передаёт неплательщика во внутренний коллекторский отдел.

Долгом займутся люди, которые профессионально занимаются возвращением денег. Их задача — потрепать вам нервы, чтобы заставить заплатить.

Коллекторские агентства и суд. Если коллекторы банка не справляются, банк или продаёт кредит коллекторскому агентству или сразу передает дело в суд.

Внешние коллекторы достанут угрозами и замучают ваших поручителей. Обычно их методы агрессивнее, чем у коллекторов банка. Они могут звонить вам на работу, писать знакомым в соцсетях и даже зайти в гости.

Суд — это последний этап. Бороться с юристами из банков или коллекторских агентств почти бесполезно. К тому же издержки, которые понесёт банк в суде, потом станут частью вашего долга. После суда к вам придут приставы: сначала они опишут имущество, а потом заберут его, чтобы продать с аукциона.

- Не ждать, что долг за кредит пропадет сам собой, банки не забывают о долгах.

- Не пропадать из поля зрения банков, иначе есть риск попасть в базу сомнительных заемщиков.

- Не брать новые кредиты, если нечем платить за старые. Долги скопятся, и погасить их будет еще тяжелее.

- Не впадать в панику.

- Не доводить до суда, иначе приставы доберутся до имущества.

7 способов, как законно не платить кредит

Как быть, если нечем платить задолженность по кредиту? Какие существуют способы выхода из сложившейся ситуации? Данная тема весьма актуальная, поэтому в статье рассмотрим, как не платить кредит законно, какие существуют варианты. Остановимся на 7 способах, которые действительно работают.

Необходимо изначально думать, когда оформляете заем, как планируется оплата кредита. Частые истории, когда человек набирает по десять микрозаймов, кредитов, открывает кредитные карты, затем не выплачивает задолженность и уезжает в другую страну.

В результате, последствия могут самыми разными, в первую очередь под удар попадают родственники и близкие, особенно если речь идет о больших суммах. Помните, что мы проживаем в гражданском обществе, поэтому при оформлении кредита должна присутствовать гражданская ответственность.

Что делать если произошел форс-мажор, как законно не платить кредит банку?

Способ №7

Выплата задолженности с помощью страховки. Когда брали заем параллельно с этим оформили страховой полис о неуплате задолженности, возможно фирма пойдет на погашение задолженности за клиента, но при условии что присутствует уважительная причина из-за чего не получается выплатить долг.

Данная причина обязательно прописывается в соглашении. Необходимо осознавать, что эта услуга дорогостоящая, и часто когда мы оформляем потреб. кредит, банковские сотрудники навязывают страховку, которая чаще не нужна.

Лайфхак для тех, кто не нуждается в страховке, помните, что всегда можно оспорить страховку, и отказаться от услуги.

Способ №6

Банкротство физ. лица – этот вариант в определенных ситуациях, когда у человека имеется пару кредитов самый простой. Каждый может запустить процедуру банкротства. Это происходит когда:

- долг свыше 500 тыс. рублей;

- у заемщика отсутствует ликвидное имущество;

- ежемесячные выплаты по заему высокие, в сравнении с размером заработной платы.

Помните, что банкротство платная процедура. Стоимость, который минимум 40 тыс. рублей. Лучше всего начинать процесс банкротства после того, как пройдена консультация с опытным юристом. Учтите, что этот метод неуплаты задолженности имеет ряд негативных последствий для заемщика:

- исправить КИ не получится;

- исключительно МФО способны оформить заем, банки вероятней всего откажут;

- запрещен выезд за рубеж на полгода;

- 3 года нельзя занимать руководящие должности.

Способ №5

Кредитные каникулы, которые предоставляются банковской организацией. Метод не всегда эффективен при потреб. кредите, но в теории, можно попробовать согласовать отсрочку по выплатам или банк позволит на протяжении конкретного срока платить исключительно проценты. Второй вариант позволяет отсрочить выплаты по основному долгу.

Хорошая новость для ипотечников, с 2020 года в планах правительства РФ введение ипотечных каникул. Правительство активно прорабатывает данный законопроект. Общий срок отсрочки по выплатам для клиентов, которые столкнулись с форс-мажорной ситуацией 1 год, не больше 6 месяцев за 1 раз. Помимо этого, присутствует условие, что жилье приобретенное в кредит должно быть единственным.

Способ №4

Расторжение договора для многих может показаться фантастикой. Когда кредит оформлен в региональном банке или в МФО, не редко случается так, что договоры неправильно оформлены, поэтому противоречат законодательству страны. Например, это может касаться процентных ставок по кредиту, штрафных санкций или начисления пени за просрочку, могут напрямую противоречить закону.

Если заемщик весьма грамотный, и смог такие несоответствия отыскать, в теории можно претендовать на расторжение договора. В результате – снижена сумма или вовсе аннулированы обязательства.

Это происходит в 1% случаев, если присутствует юридическая грамотность, можете попробовать.

Такой способ не будет работать, если вы кредитовались в крупном банке, юридические отделы шикарно знают свое дело, поэтому к соглашениям не подкопаешься.

Способ №3

Как незаконно не платить кредит? Выкупить долг третьим лицом.

Логично – если банк может продать долг коллекторской компании, при невыплате, почему кому-то со стороны заемщика не выкупит долг у банка или коллекторов? Эта операция доступна родственникам, друзьям, или как вариант, заемщик может воспользоваться услугами специальных фирм.

Установлен минимальный лимит, который предстоит выплатить перекупающей стороне. Сумма начинается от 20% от размера долга и выше. Условно: друг может выкупить долг в банке, например долг 1 млн рублей, друг оплачивает 200 тыс. рублей.

Учтите, что коллекторы не всегда готовы расстаться с долговыми обязательствами, которые в дальнейшем способны принести деньги. Этот способ подходит в большей степени для банка.

Способ №2

Перекредитование или рефинансирование, суть сводится к тому, что оформляется новый кредит в другом банке, чаще под более низкий процент. Это позволяет изменить сумму платежей и сроки выплаты. Когда присутствует просрочка по кредиту, рефинансирование усложняется. Некоторые банки позволяют даже с просрочкой оформить перекредитование.

Способ №1

Реструктуризация долга – этот термин часто путают с рефинансированием. Реструктуризация долга осуществляется в том же банке, где был оформлен заем, но договариваемся об изменении условий сотрудничества.

Чаще это увеличение кредитного срока по выплате со снижением платежа, и распространением штрафных санкций на весь срок заема. Здесь понимать, что необходимо подать заявку на реструктуризацию задолженности, и требуется уважительная причина на ее одобрение.

Например, самые распространенные причины неуплаты задолженности:

- если женщина, неожиданно ушла в декрет, соответственно ежемесячный доход уменьшился;

- увольнение из коммерческой организации, и начало работы в государственном учреждении;

- проблемы со здоровьем;

- имущество испорчено из-за пожара, стихийного бедствия.

Можно ли вообще не платить по кредиту?

Не менее популярный вопрос. Существует даже позитивная судебная практика в России по таким случаям. Как пример: пенсионерка не оплачивает задолженность, имущества для взыскания не было. Дама подала на личное банкротство, суд простил долг, поскольку достаточного дохода не было. Помните, это исключение из правил.

Существует понятие исковой давности по кредиту – 3 года. Поэтому в теории можно предположить такой сценарий – человек продал, переписал имущество на родственников, не появляется по месту регистрации, судебные приставы не могут его отыскать. Затем возвращается в город, банк о заемщике забыл.

Как показывает практика, срок исковой давности может затягиваться на 10-15 лет, если банк направляет повторное заявление в суд и инициирует повторение разбирательства по вашему делу. В таком случае, заемщик проведет существенный отрезок своего времени в нелегальном положении.

Стоит ли это риска и переживаний?

Последствия для тех, кто не платит по кредиту/скрывается от судебных приставов

- плохая кредитная история;

- запрет на выезд за рубеж, если кредитный лимит свыше 30 тыс. рублей;

- не возможность официального трудоустройства, проживания по месту регистрации;

- испорченная репутация.

Если ли риск лишения свободы за не выплату задолженности? К данной формулировке часто прибегают коллекторы. Уголовная ответственность может грозить, только если умышленно не оплачивается кредит.

Если вы взяли кредит с уже доказанным намерением по не проведению выплаты, если не было ни одного платежа и если получится доказать, что это действительно умышленное действие. В такой ситуации санкции в виде:

- штрафа от 200 тыс. рублей;

- удержание зарплаты;

- обязательные принудительные работы;

- арест до полугода;

- лишение свободы до 2 лет.

Когда заемщик оказывается в трудном положении, то к уголовному кодексу ситуация не имеет никакого отношения. Вероятней всего коллекторы или банк вводят клиента в заблуждение, и оказывают психологическое давление.

Мы рассмотрели, как не платить кредит законно, но каждый решает самостоятельно какой сценарий его устраивает больше.

Помните о гражданской ответственности и последствиях неуплаты для близких, родственников.

Нечем платить кредит: советы что делать с долгами

После подписания кредитного соглашения, у клиента банка появляются финансовые обязательства. Банк свою часть договора выполняет, предоставляя заемщику в пользование денежные средства. Взамен кредитная организация рассчитывает на своевременный возврат кредита с оговоренными процентами. Нормальные отношения складываются именно таким образом.

Проблемы с возвратом кредита возникают у каждого четвертого заемщика. Каждый седьмой клиент банка выходит на длительную просрочку по одной причине: нечем платить кредит. Человек теряет работу или иной источник дохода, но на исполнение обязательств это никак не должно влиять.

Есть несколько способов, которые могут помочь заемщику выйти из сложной ситуации, и на Бробанк.ру будет дана подробная инструкция.

Заявление на реструктуризацию

Основным инструментом снижения кредитной нагрузки по праву считается реструктуризация. В общем виде ее смысл заключается в применении банком определенных мер, направленных на изменение (пересмотр) условий действующего кредитного договора. Это не списание долга, и не уменьшение его суммы, как ошибочно полагают некоторые заемщики.

При применении реструктуризации, кредитная организация может уменьшить и сумму долга, но подобные решения принимаются банками крайне редко. В большинстве случаев пересматриваются начальные условия договора. Реструктуризация может быть направлена на:

- Снижение процентной ставки.

- Изменение графика платежей с снижением суммы ежемесячного платежа.

- Увеличение сроков кредитного соглашения.

- Предоставление кредитных каникул.

- Отмена части начисленных штрафных санкций.

Конкретного и исчерпывающего списка не существует. Банк может предложить клиенту любой проект, который поможет человеку выйти из сложившегося положения. У каждой кредитной организации свои методы и инструменты на этот счет.

Как провести реструктуризацию кредита

Предусматривается два варианта: предложение со стороны банка и заявление от клиента. Реструктуризация не предусматривается и не регулируется законодательством. Это право, а не обязанность кредитных организаций. Поэтому проводится она только по решению банка в отношении конкретного клиента.

Заемщик может самостоятельно возбудить данную процедуру, подав заявление своему кредитору. Подобное заявление может составляться в свободной форме или на специальном банковском бланке. В заявлении указывается:

- Причина реструктуризации — заявитель описывает обстоятельства, в связи с которыми он не может исполнять обязательства по договору.

- Условия, изменение которых наиболее приемлемо для клиента — к примеру, снижение процентной ставки.

- Меры, предпринимаемые заемщиком — поиск работы, привлечение денежных средств по иным направлениям.

В заявлении клиент должен войти в доверие к кредитной организации, показав свое желание и возможности дальше исполнять условия договора.

Со своей стороны банк не станет предпринимать никаких мер в отношении заведомо неплатежеспособного клиента.

Если у последнего нет возможностей, и их появление не ожидается в будущем, то реструктуризация существенным образом ничего не поменяет, так как после ее проведения клиента все равно придется платить.

Рефинансирование кредита

Еще один вариант, косвенно помогающий заемщикам выйти из сложного положения. Под рефинансированием понимается перевод кредитного договора в другой банк. Смысл применение данных мер заключается в пользовании более выгодными условиями, которые предлагает клиенту сторонняя кредитная организация.

Этапы рефинансирования:

- Заемщик обращается с заявлением в банк, который оказывает соответствующие услуги.

- Кредитная организация принимает заявку и оценивает риски сотрудничества с конкретным клиентом.

- При положительном решении новый кредитор заключает соглашение с заемщиком.

- По условиям соглашения новый банк погашает задолженность по первичному кредитному договору.

- Заемщик на пересмотренных условиях погашает задолженность перед своим новым кредитором.

Применяется рефинансирование в тех случаях, когда первичный кредитор отказывается проводить реструктуризацию, которая, по сути, является внутренним рефинансированием. Если другой банк предлагает более выгодные условия, то в отдельных случаях это может помочь заемщику.

Важное правило: рефинансирование не избавляет заемщика от исполнения обязательств.

После его проведения задолженность опять же никуда не девается, и заемщику нужно будет исполнять условия нового кредитного договора.

При этом банки не занимаются рефинансированием безнадежных долгов — ни одна кредитная организация не заинтересована в сотрудничестве с заведомо неплатежеспособным клиентом.

Банкротство физического лица

С 2015 года становиться банкротами могут не только организации, а еще физические лица и индивидуальные предприниматели.

Суть этой процедуры заключается в списании денежных обязательств заемщика после применения соответствующих мер в его отношении.

Такими мерами признаются реализация имущества, и последующее погашение части денежных обязательств. Банкротами граждане признаются только в судебном порядке.

Эта система мер не предусматривает списание задолженности без наступления достаточно негативных последствий для заемщика.

Такими последствиями, к примеру, являются: запрет на оформление любых кредитных обязательств в течение 5 лет без указания факта своего банкротства.

Также заемщик в течение 3-5 лет с момента признания его банкротом не сможет заниматься определенными видами деятельности. Важные условия:

- Совокупная сумма долга — не менее 500 000 рублей.

- Длительность просрочки по договору — не менее 3 месяцев.

- Реальное отсутствие средств и возможностей далее исполнять кредитные обязательства.

Перед применением этого варианта, гражданину рекомендуется внимательно изучить нормы 127-ФЗ, а именно десятую главу этого федерального закона. Пока этот механизм не работает в таком виде, в каком он должен работать. Но в виде выхода из сложившейся ситуации он может свободно применяться.

Ожидание судебного взыскания

Если ни одна из мер досудебного взыскания не помогает решить вопрос, а предложенные банком варианты не сильно меняют положение дел, то с большей долей вероятности наступает стадия судебного взыскания.

Это означает, что кредитная организация в целях возврата задолженности обращается с иском в суд.

При рассмотрении иска в пользу кредитора, заемщик будет обязан исполнить свои обязательства уже по закону в соответствии с решением суда.

Когда именно банк обратиться в суд — сложно определить. Изначально этим правом кредитная организация может воспользоваться уже после первого факта нарушения условий кредитного договора. Но, как правило, банки до последнего пытаются решить вопрос в досудебном порядке, несколько лет подряд взаимодействуя с проблемным клиентом в претензионном порядке.

Любой судебный процесс крайне нежелателен для кредитной организации. Более того, даже положительное решение суда не всегда предполагает окончательное решение вопроса. Такой вариант может использоваться заемщиками, так как после решения суда взаимодействовать с ними будут судебные приставы.

Последствия судебного решения в пользу банка

Большинство заемщиков опасается, что при обращении банка в суд для них наступят какие-либо неблагоприятные последствия. Но намного лучше и удобней взаимодействовать с государственной структурой (ФССП), чем с многочисленными коллекторскими агентствами или сотрудниками кредитной организации. И те и другие достаточно часто нарушают нормы действующего законодательства, а с приставами придется взаимодействовать строго в рамках правового поля.

Смыслом данного варианта является то, что после судебного решения на заемщика не сможет воздействовать никто, кроме сотрудников органов ФССП.

Если у заемщика есть имущество, то оно может быть арестовано и реализовано в направлении погашения долга.

Если у заемщика нет имущества, работы и счетов в банке, то как-либо заставить его выполнять обязательства уже не получится. Возможные варианты развития событий:

- Задолженность списывается банком в пассив — по безнадежным долгам такой вариант встречается достаточно часто.

- Завершаются сроки давности — на кредитные обязательства распространяются общие сроки давности, которые составляют 3 года.

На форумах и тематических ресурсах часто встречается информация о воздействии приставами на должника при помощи ограничения прав на выезд за рубеж, аресте счетов, и прочих мерах.

Это возможно, но с безнадежными заемщиками, у которых нет ни работы, ни имущества, такие меры малоэффективны.

За неуплату кредита свободы не лишают, и не контролируют заемщика всю его жизнь, как и не арестовывают единственную квартиру или дом.

Если нечем платить кредит, достаточно довести дело до суда, и погашать задолженность в соответствии со своими возможностями. Достаточно действенный вариант для тех, кто не видит выхода из ситуации. По суду платить кредит можно любыми суммами, пока задолженность не будет списана банком в пассив или полностью погашена самим заемщиком.

Чего не следует делать

В подавляющем большинстве случаев заемщики сами себе усложняют положение, совершая необдуманные поступки.

Чаще всего клиент игнорирует сообщения и звонки кредитора, рассчитывая на то, что его требования имеют временный характер.

Крайне важно понимать, что при любых обстоятельствах с кредитором не нужно терять связь, продолжая взаимодействовать, даже если платить кредит нечем.

Следующие меры только усложнят положение заемщика:

- Игнорирование писем и звонков, поступающих от кредитора.

- Смена контактов или места жительства (регистрации).

- Попытка реализации залога — если речь идет о залоговом кредите.

- Попытка оформить еще один кредит, чтобы расплатиться по первичным обязательствам.

- Потеря документов с целью замены паспортных данных.

Заемщиками предпринимаются и многие другие меры, которые воздействуют негативно на их текущее положение. Пускать все на самотек не нужно, так как проблема сама собой не разрешится.

До оформления кредита нужно трезво оценивать свои финансовые возможности и не отказываться от оформления страховки, которая при наступлении страхового случая поможет решить проблему с покрытием полной суммы долга.

Об авторе

Анатолий Дарчиев — высшее экономическое образование по специальности «Финансы и кредит» и высшее юридическое образование по направлению «Уголовное право и криминология» в Российском Государственном Социальном Университете (РГСУ).

Более 7 лет проработал в Сбербанке России и Кредит Европа Банке. Является финансовым советником крупных финансовых и консалтинговых организаций. Занимается повышением финансовой грамотности посетителей сервиса Бробанк.

Аналитик и эксперт по банковской деятельности. [email protected]

Эта статья полезная? Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в х или напишите нам на почту [email protected].