Оглавление

Банкротство супругов

Возможность процедуры банкротства для физических лиц была введена более 4 лет назад. Несмотря на столь длительную правоприменительную практику, некоторые вопросы, связанные с темой финансовой несостоятельности граждан, на законодательном уровне до сих пор не урегулированы. Типичный пример – совместное банкротство супругов.

Казалось бы, такой формат реализации процедуры выглядит более простым, чем банкротство каждого из них по отдельности. Причем сказанное относится ко всем участникам мероприятия – как должникам, так и кредиторам.

Отсутствие детально проработанной правовой базы ведет к тому, что складывается крайне противоречивая судебная практика реализации процедуры банкротства супругов.

В результате усложняется юридическая оценка перспектив подобных разбирательств, а также работа судьи и представителей каждой из сторон. Рассмотрим наиболее важные аспекты и проблемы, сложившиеся вокруг темы банкротства супругов.

Существуют ли правовые основания для совместного банкротства граждан

Рассматриваемая тема находится на стыке двух не самых простых областей российского законодательства – о банкротстве граждан и семейного права.

Основной трудностью становится отсутствие четкого и понятного механизма проведения процедуры признания супругов финансового несостоятельными, причем привязанной к положениям действующего Семейного кодекса РФ.

Внятно прописанная возможность банкротства супругов в одной процедуре становится решением сразу двух ключевых проблем подобных мероприятий. Первая из них касается вопроса, связанного с обязательствами супругов.

До принятия в 2016 году поправок в №127-ФЗ (датируется 26 октября 2002 года, регламентирует процедуру банкротства) все было просто и понятно. Взыскание по обязательствам одного из супругов обращается только на имущество этого супруга. Исключение из правила – расходование средств на общесемейные нужды, подтвержденное решением суда.

В сегодняшней ситуации возникает логичный вопрос: требуется ли доказывать каждый раз направление средств на нужды семьи или это выступает фактом по умолчанию. Другими словами, какая из сторон должна доказывать свою позицию – считать ли долг общим – в суде при реализации процедуры банкротства.

Второй принципиальный вопрос касается реализации имущества, нажитого в браке и потому признанного общим. И в этом случае действующая правовая база не содержит норм, четко регламентирующих порядок реализации активов гражданина, который состоит в законном браке. Более того, некоторые положения №127-ФЗ прямо противоречат друг другу:

- п. 4 ст. 213.25 определяет необходимость включения в конкурсную массу имущества банкрота, которое составляет его долю в общей собственности супругов;

- п. 7 ст. 213.26 устанавливает: общее имущество реализуется в рамках процедуры банкротства, после чего доля должника выделяется для погашения обязательств перед кредиторами, а оставшиеся средства передаются второму супругу.

Вполне логично возникает вопрос: какая из описанных процедур должна быть реализована в рамках банкротства при наличии общего имущества супругов? Корректно ответить на него в рамках действующего законодательства попросту невозможно.

Очевидно, что введение процедуры совместного банкротства супругов позволило бы решить и две описанный выше, и множество других, не таких серьезных и масштабных проблем. Важным дополнительным плюсом становится банальная экономия времени.

Она достигается за счет отсутствия необходимости раздела имущества супругов при банкротстве, так как все их активы попросту включаются в конкурсную массу без выделения долей.

Стоит отметить, что такой подход к решению вопроса выгоден и кредиторам. Имущество, которое реализуется единым лотом, в подавляющем большинстве случаев дороже, чем доля в общем активе.

В качестве промежуточного вывода можно сказать, что введение процедуры совместного банкротства супругов предоставляет большое количество преимуществ для всех заинтересованных сторон. Каких-либо серьезных недостатков при этом не просматривается.

Какие проблемы возникают при банкротстве одного из супругов?

С некоторой долей условности ответ на вопрос, вынесенный в подзаголовок статьи, можно разделить на две части.

Первая касается ограничений, которые неизбежно возникают после запуска и реализации процедуры банкротства. Вторая связана с потенциальной опасностью для доли второго супруга.

Ограничения на время и после банкротства

Запуск процедуры признания гражданина финансово несостоятельным автоматически означает наложение жестких ограничений. Их количество весьма велико и включает следующие правила, четко регламентированные на законодательном уровне:

- передача банковских карт должника управляющему, которая осуществляется в течение дня после открытия дела по банкротству;

- запрет на открытие новых банковских счетов и проведение операций по существующим;

- запрет на реализацию любых сделок с имуществом, включая куплю-продажу, дарение, обмен и т.д.;

- запрет на получение денежных средств от третьих лиц. Любые подобные операции возможны только с участием конкурсного управляющего;

Банкротство супругов — можно ли в одной процедуре — "Финансово-правовой Альянс"

Семейная жизнь — это не только взаимные права и обязанности, но и совместная финансовая ответственность. В частности, это касается ситуаций, когда один из супругов принимает решение обанкротиться.

Однако если долги у пары общие, то эксперты рекомендуют совместное банкротство физических лиц.

В каких случаях это станет верным решением и поможет ли оно списать долги без потери имущества — рассказываем далее.

Содержание статьи

Когда совместное банкротство является лучшим решением?

Совместное банкротство супругов — оптимальный выход из ситуации, когда у мужа и жены общие долговые обязательства (например, кредиты). К нам часто обращаются семейные пары, оформившие ипотеку на покупку недвижимости и выступающие по ней созаемщиками.

Встречаются случаи, когда каждый оформлял кредиты и займы в микрофинансовых организациях только «на себя», не указывая вторую сторону даже в качестве поручителя. Однако полученные деньги тратились на общие нужды — путешествия, образование, дорогостоящие покупки и так далее.

В этом случае мы всегда говорим, что лучшим решением станет объединение банкротства обоих супругов. В пользу этого есть 3 аргумента:

1. Списываются все долги семьи

Пара избавится от всех долговых обязательств, включая кредиты и займы, штрафы ГИБДД, долги за коммунальные услуги и другие. Семья получит шанс начать финансовую жизнь с чистого листа — без задолженностей.

2. Процедура в разы упрощается

Если каждый из супругов будет оформлять банкротство по отдельности, это займет, больше времени, чем стандартные 6-10 месяцев. Другое дело — признание финансовой несостоятельности в одной процедуре, которая при таком условии пройдет быстрее.

Сбор документов и выполнение других действий, необходимых для признания финансовой несостоятельности, тоже займет меньше времени. В результате через несколько месяцев семья полностью избавится от долговых обязательств перед банками, МФО и другими кредиторами.

3. Сокращаются расходы

Да, судебное банкротство — платная процедура. Чтобы признать себя финансово несостоятельным, необходимо внести на депозитный счет суда вознаграждение для финансового управляющего (25 000 рублей) и оплатить государственную пошлину.

Если супруги подают на банкротство по отдельности, то каждый из них оплачивает услуги управляющего и пошлину, а если вместе, расходы сокращаются в 2 раза. Экономия при банкротстве точно не помешает.

Условия для банкротства в одной процедуре

Чтобы оба супруга обанкротились без потери имущества, мы рекомендуем объединять процедуру и признавать финансовую несостоятельность совместно. Однако семейное банкротство подходит не каждой паре.

Условия совместного банкротства:

- Общие долги (например, совместные кредиты в банках, ипотеки на покупку жилья, долги по жилищно-коммунальным услугам).

- Общие кредиторы (займодатели, которыми могут выступать как физические, так и юридические лица).

- Общее имущество (к нему относится движимое и недвижимое имущество супругов, приобретенное ими после заключения брака).

Порядок и особенности семейного банкротства

Первым делом при банкротстве супругов стоит обратиться за помощью. Наши юристы расскажут, где и как лучше признавать свою финансовую несостоятельность (через МФЦ или арбитражный суд), какие документы подготовить и как сократить расходы на процедуру.

Следующий шаг — составление заявления и сбор документов. Чтобы инициировать банкротство физических лиц, потребуются копии паспортов и ИНН обоих супругов, свидетельство о заключении брака, брачный договор (при наличии), свидетельство о рождении ребенка (при наличии) и другие.

Что ожидает супругов при банкротстве только одного из них

Первое, на что мы рекомендуем обратить внимание — это совместная собственность. То имущество, которое было нажито в браке, будет реализовано при банкротстве одного из них. К сожалению, нельзя избежать продажи совместного имущества, но можно защитить свои права.

Супруг банкрота имеет право на получение части денег от продажи совместного имущества. Как правило, эта часть составляет 50%, однако иной процент может быть установлен брачным договором либо соглашением о разделе имущества.

Если один из супругов подает на банкротство, второй вправе требовать даже бóльшую долю от денег, полученных при реализации имущества. Для этого нужно доказать, что вклад в покупку имущества со стороны «требующего» супруга был больше, чем со стороны инициирующего банкротство. К определению долей, которые получит каждый из супругов, привлекается финансовый управляющий.

Чтобы избежать разногласий и успешно завершить процедуру, рекомендуем доверять банкротство профессионалам. Наши юристы знают, как сохранить максимум имущества в семье, защитив при этом интересы пары, а также как правильно подготовиться к банкротству супругов с минимальными расходами.

https://fpa.ru/info/kak-sohranit-imushhestvo-pri-bankrotstve/ Вам может быть интересно:  Как сохранить имущество при банкротстве? Вам может быть интересно:

Как сохранить имущество при банкротстве? Вам может быть интересно:  Вам может быть интересно:

Вам может быть интересно:

Совместное банкротство супругов. Первое правоприменение!

22 фев 2016

Обратите внимание, материал старше 2-х лет. Актуальность выводов уточняйте у автора

В подавляющем большинстве случаев муж и жена выступают друг у друга поручителями по обязательствам или их кредиторы совпадают по персоналиям. При появлении просроченных обязательств супруги вместе попадают и в статус должников.

В подавляющем большинстве случаев муж и жена выступают друг у друга поручителями по обязательствам или их кредиторы совпадают по персоналиям. При появлении просроченных обязательств супруги вместе попадают и в статус должников.

Учитывая, что активы и пассивы одного из супругов являются соответственно активами и пассивами другого, а на долю каждого из них в общем имуществе, которая бы причиталась при разделе этого имущества, может обращено взыскание по обязательствам, совершенно логичной представляется ситуация при которой их банкротство было бы обоюдным.

В банкротном законодательстве и в остальных нормативных актах весьма затруднительно найти норму прямо разрешающую вопросы совместного банкротства супругов. Ее просто нет! В тоже время, появившееся правоприменение фактически допускает банкротство физических лиц супружескими парами.

Так, Арбитражные суды Свердловской области, Новосибирской области, Смоленской области и Алтайского края возбуждают единые производства по банкротству супругов. Исходя из судебной практики, муж и жена могут быть признаны банкротами при наличии следующих обстоятельств:

1. Граждане должны состоять в официальном браке.

Наличие брачных отношений на момент подачи заявления на банкротство должно подтверждаться соответствующим свидетельством. В противном случае, суд не примет заявление и откажет в совместном банкротстве.

2. Заявление о банкротстве должно быть единым и подписано обоими супругами.

Законом о банкротстве не предусмотрено возбуждение дела о банкротстве в отношении двух и более должников. Таким образом, обязательна одномоментная подача совместного заявления о признании супругов банкротами. Если их заявления поданы раздельно суд по ходатайству может объединить разные дела в одно производство.

3. Всё имущество супругов должно быть совместно нажитым.

Обязательным условием совместного семейного банкротства супругов является условие о том, что все имущество супругов должно быть приобретено в браке. Важен единый режим этого имущества – совместная собственность супругов.

Имущество, которое будет продаваться с торгов в процедуре банкротства гражданина, составляет так называемую конкурсную массу. В нее включается все имущество банкрота физического лица, на которое может быть обращено взыскание и которое имелось у него к моменту введения процедуры реализации имущества.

Учитывая что, муж и жена являются сособственниками имущества, то при банкротстве только одного из супругов в конкурсную массу может быть включена только его доля в общей собственности.

4. Все долги супругов должны быть «семейными».

Исходя из семейного законодательства общими долгами мужа и жены или одного из супругов являются только те обязательства, которые возникли в интересах семьи или для ее нужд.

Закон презюмирует, что общими долгами являются, в том числе, и кредиты в банках, и займы в микро финансовых организациях.

Ключевое в этом вопросе то, что все кредиты и займы супруги получали для семейных благ.

По нормам закона о банкротстве физических лиц происходит и банкротство граждан, обладающих статусом индивидуального предпринимателя. Представляется, что при наличии задолженности по предпринимательским обязательствам хотя бы у одного из супругов суд не применит положения о совместном банкротстве.

Итак, если лица, состоящие в официальном браке, имеют общие долги и общих кредиторов, общее имущество, нажитое ими после заключения такого брака, то финансовый управляющий сможет вести общий реестра требований кредиторов и сформировать конкурсную массу в едином деле о банкротстве мужа и жены.

Банкротство в таком виде позволит сократить и оптимизировать расходы по делу о банкротстве и уменьшит споры по вопросам, в каком деле о банкротстве следует реализовывать совместно нажитое имущество и споры о разделе долей в праве общей собственности.

Кроме того, совместное банкротство сэкономит и время, потраченное на рассмотрение дела о банкротстве физического лица и расходы, на сопровождение процедуры банкротства гражданина.

Объединение дел супругов в процедуре банкротства! Полезная практика!

Уважаемые коллеги! Спешим поделиться новой практикой объединения дел супругов в процедуре банкротства.

Этот вопрос неоднозначно решался судами разных регионов с момента вступления в силу поправок в Закон о банкротстве, которые дополнили российское законодательство институтом банкротства физического лица (гражданина).

Противоречивый подход был связан с тем, что полномочия арбитражного суда в объединении дел в одно производство является правом, а не обязанностью суда.

Вопрос об объединении нескольких дел в одно производство решается по усмотрению суда с учетом конкретных обстоятельств и принципа целесообразности для выполнения задач арбитражного судопроизводства, перечисленных в статье 2 АПК РФ, одной из которых является справедливое публичное судебное разбирательство в разумный срок независимым и беспристрастным судом.

Юристом г. Томска Потапенко Марианной Геннадьевной в Арбитражный суд одновременно было подано два заявления о признании, по-отдельности каждого из супругов, несостоятельным (банкротом). Как и предполагалось дела были распределены разным судьям, с присвоением отдельного номера каждому делу.

Первым признали несостоятельным (банкротом) мужа, в отношении него было вынесено решение Арбитражного суда Томской области от 19 марта 2019 (полный текст) с введением процедуры реализации имущества сроком на шесть месяцев.

С небольшой разницей во времени состоялось второе судебное заседание о признании супруги Должника несостоятельной (банкротом), которое также разрешилось вынесением Решения Арбитражного суда Томской области от 15.04.

2019 (полный текст), по которому супруга Должника признана несостоятельной (банкротом), в отношении нее введена процедура реализации имущества сроком на шесть месяцев.

По каждому из дел заявлено одно СРО, утвержден один и тот же финансовый управляющий.

После вынесения второго Решения наш юрист незамедлительно обратилась в суд с ходатайством об объединении в одно производство двух дел, письменно подкрепив позицию доводами и правовым обоснованием.

В соответствии с абзацем 4 пункта 7 Постановления ВАС РФ от 22.06.2012 N 35, если суд возбудил два или более дел о банкротстве одного должника, такие дела на основании части 2 статьи 130 АПК РФ подлежат объединению в одно производство для совместного рассмотрения, при этом заявителем является лицо, чье заявление первым поступило в суд.

Как супруге/супругу должника защитить свои права в банкротстве?

Во многих случаях банкротство одного из супругов неминуемо затрагивает права и законные интересы второго супруга. Здесь важно помнить, что этот супруг обладает «арсеналом» правовых инструментов, позволяющим эффективно защищать свои права. О правах и возможностях для супруга гражданина-банкрота и пойдет речь в этой заметке.

- Право на получение части денег от реализации совместно нажитого имущества, в том числе залогового

Пожалуй, самое важное право, которое предусмотрел законодатель для супруги (а)/ бывшей супруги (а) должника.

В том случае, если у банкрота и его жены (мужа) имеется совместно нажитое имущество, то при его продажи с торгов второй супруг имеет право получить часть денежных средств от цены продажи.

Как правило, эта часть составляет 50%, если иной процент не был предусмотрен брачным договоров, соглашением о разделе имущества или не установлен в ходе раздела совместно нажитого имущества.

В пункте 8 Постановления Пленума №48 на этот счет сказано, что при определении долей супругов в этом имуществе следует исходить из презумпции равенства долей супругов в общем имуществе (пункт 1 статьи 39 СК РФ) и при отсутствии общих обязательств супругов перечислять супругу гражданина-должника половину средств, вырученных от реализации общего имущества супругов (до погашения текущих обязательств).

Стоит отметить, что по общему правилу супруг должник должен быть привлечен к участию в любых обособленных спорах, в рамках которых разрешаются вопросы, связанные с реализацией их общего имущества (п. 7 Пленума №48). Женам и мужьям банкрота следует помнить об этом и своевременно заявлять свои права на часть денег от продажи совместно нажитого имущества.

- Право требовать бОльшей доли при реализации совместно нажитого имущества

Данное право предусмотрено п.7 Постановления Пленума №48.

В нем сказано, что супруг (бывший супруг), полагающий, что реализация общего имущества в деле о банкротстве не учитывает заслуживающие внимания правомерные интересы этого супруга и (или) интересы находящихся на его иждивении лиц, в том числе несовершеннолетних детей, вправе обратиться в суд с требованием о разделе общего имущества супругов до его продажи в процедуре банкротства (п.3 ст.38 СК РФ).

Важно, что совместно нажитое имущество не может быть реализовано в деле о банкротстве до того, как доли супругов будут определены окончательно. Поэтому должник или его супруга просят суд отложить вопрос о продажи имущества до того, как будет решен вопрос о долях в суде общей юрисдикции. Суды соглашаются с таким заявлением во избежание дальнейших споров.[1]

Сам вопрос о долях будет решаться в суде общей юрисдикции в общеисковом порядке. К участию в указанном деле в обязательном порядке привлекается финансовый управляющий. В споре об определении размера долей могут также участвовать все кредиторы должника, требования которых заявлены в деле о банкротстве.

- Право обжаловать действия (бездействия) финансового управляющего и обратиться с разногласиями в суд

В практике не редки случаи, когда финансовый управляющий нарушает права и законные интересы супруга (и) должника. В этой ситуации он (она) может отстаивать свои интересы посредством обжалования действий (бездействий) управляющего или же использовать механизм разрешения разногласий (ст.60 Закона о банкротстве).

Так по одному из дел бывшая супруга должника обратилась в арбитражный суд с заявлением о разрешении разногласий с финансовым управляющим по вопросу распределения денежных средств, вырученных от реализации имущества супруга – банкрота[2]. Суд удовлетворил заявление бывшей супруги и установил порядок распределения денежных средств.

В другом деле муж должницы-банкрота обратился в суд с заявлением об оспаривании порядка продажи совместно нажитого имущества.

Суды первой и апелляционной инстанции отказали, ссылаясь на отсутствие у мужа права на обращение в арбитражный суд в рамках дела о банкротстве с заявлением о разрешении разногласий поскольку он не является ни лицом, участвующим в деле о банкротстве, ни лицом, участвующим в процессе о банкротстве.

Кассационный суд с таким выводом не согласился, напомнив, что супруг имеет право участвовать в любых спорах, касающихся совместно нажитого имущества[3].

Еще в одном деле должник обратился в суд с ходатайством о разрешении разногласий относительно порядка продажи имущества. Суд первой инстанции ходатайство удовлетворил и разрешил разногласия с финансовым управляющим.

При рассмотрении заявления супруга должника попросила привлечь ее в дело в качестве третьего лица, поскольку установленным порядком продажи будут затронуты и ее права. Однако, суд первой инстанции в привлечении отказал, мотивировав тем, что оснований для привлечения нет.

Супруга в любом случае получит свою часть денежных средств от продажи совместно нажитого имущества.

- Апелляция отменила данное определение и перешла к рассмотрению дела по правилам суда первой инстанции, заслушав все доводы супруги должника.[4]

- 4. Право возражать против признания долгов совместно нажитыми

- Постановление Пленума №48 установило следующий порядок обращения взыскания на имущество должника в ходе банкротства:

- В первую очередь погашаются требования из стоимости личного имущества должника;

- Затем из стоимости общего имущества супругов, приходящейся на долю должника. Т.е., если имущество продано за 100 рублей, то кредиторы получают 50 рублей (если супруги не установили иное соотношение долей). Остальные 50 рублей отдаются супруге;

- Если у супругов есть общие обязательства, то требования кредитором могут быть удовлетворены за счет той доли, которая причитается супругу (в нашем случае за счет 50 рублей супруги);

- Оставшиеся средства, приходящиеся на долю супруга должника, передаются этому супругу

В связи с этим вопрос о том, являются ли долги супруга – банкрота совместно нажитыми имеет большое значение для кредиторов. Признав долги общими, кредитор сможет удовлетворить свои требования не только из денег, которые причитаются должнику – банкроту, но и денег, которые полагаются супругу (е).

Для того, чтобы признать долг совместным кредитору необходимо доказать, что полученные должником деньги были потрачены на нужды семьи. Иными словами, суду должны быть представлены доказательства того, что супруг также являлся получателем денег. Бремя доказывания в этом случае лежит именно на кредиторе[5].

Вопрос о том, является ли долг личным или совместно нажитым решается в рамках дела о банкротстве. Кредитор, заявляющий свои требования о включении в реестр, может сразу просить суд признать долг общим. Или же обратиться с отдельным ходатайством в порядке ст.60 Закона о банкротстве (п.6 Пленума №48).

Споры о характере задолженности встречаются в практике довольно часто. Так в одном из дел должник выдал кредитору расписку о получении денежных средства в размере 1 150 000 руб.

После включения своих требований в реестр, кредитор обратился в суд с ходатайством о признании долга совместно нажитым, мотивируя это тем, что денежные средства были истрачены должником на нужды семьи.

Однако, суды всех трех инстанции в удовлетворении требования отказали[6].

В другом деле ситуация сложилась не в пользу супруги должника. Требования кредитора о признании долга совместно нажитым были поддержаны, поскольку удалось доказать, что полученные банкротом денежные средства были потрачены на улучшение жилищных условий семьи[7].

- Право требовать исключения имущества из конкурсной массы

В пункте 2 ст.213.25 Закона о банкротстве предусмотрена возможность обратиться в суд с ходатайством об исключении из конкурсной массы должника имущества, на которое не может быть обращено взыскание. Правом на подачу такого заявления обладает не только сам должник, но и иные участвующие в деле лица, в том числе супруг.

Необходимость инициировать такой спор может быть связана, например, с тем, что финансовый управляющий планирует обратить взыскание на имущество, которое не принадлежит должнику. Такая ситуация была предметом рассмотрения Арбитражного суда Волгоградской области.

В ходе процедуры банкротства супруги произвели раздел совместно нажитого имущества. Земельный участок и два объекта недвижимости перешли в единоличную собственность жены должника. В связи с этим она попросила суд исключить данное имущество из конкурсной массы. Суды трех инстанций требование удовлетворили, несмотря на возражения финансового управляющего[8].

В другом аналогичном споре супруга должника – банкрота потребовала исключить из конкурсной массы четыре транспортных средства, мотивируя это тем, что по условиям брачного договора она является их единоличной собственницей. Требование также было удовлетворено[9].

[1] Постановление Девятого арбитражного апелляционного суда от 10.06.2019 N 09АП-22607/2019 по делу N А40-152883/17

Имущество супругов при банкротстве (банкротство супруга)

Что происходит с имуществом семьи при банкротстве физического лица?

Все больше граждан, не имея возможности исполнить взятые на себя финансовые обязательства, обращаются к процедуре банкротства. На сегодня, это единственный законный способ избавления от непосильного долгового бремени.

Процедура банкротства предусматривает три сценария развития:

-

Реструктуризация долгов гражданина (возможность погашения задолженности за счет утверждения плана реструктуризации долгов)

-

Мировое соглашение сторон

-

Реализация имущества (продажа имущества должника с аукциона)

Часто последнее является единственным возможным и наиболее выгодным способом избавления от кредита. Часть задолженности погашается за счет проданного имущества, а остаток списывается.

Но что если человек состоит в браке? Как эта процедура отразится на имуществе супруга и других членов семьи? Давайте разберемся, как проходит этот процесс.

Сначала при реализации имущества финансовый управляющий производит опись и оценку совместного имущества супругов и выделяет доли (части) мужа и жены. Этот этап будет более подробно рассмотрен ниже.

Завершают процедуру банкротства и реализации имущества торги, после которых, доля супруга-должника идет на погашение финансового бремени. Оставшиеся средства от реализации совместного имущества возвращается второму супругу соразмерно его доли.

Однако, все не так просто, как кажется на первый взгляд. Какое имущество считается совместным? Какие обстоятельства повлияют на внесение имущества в конкурсную массу, а что не может входить в нее? Ответы на эти и другие вопросы об имуществе супругов при реализации вы найдете в нашей статье.

Получить бесплатную консультацию

Имущество супруга при банкротстве

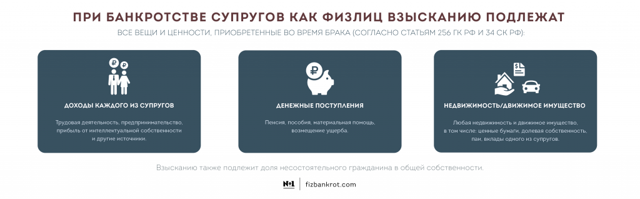

Согласно российскому семейному законодательству, имущество супругов делится на:

- общее имущество, т.е. все виды имущественных прав и ценностей, общие банковские счета, а также доходы и другие материальные блага, нажитые супругами в браке. Исключительно на общее имущество применяется раздел имущества и его последующая реализация при банкротстве.

- личное имущество супругов, куда включается приобретенные до заключения брака имущественные права и ценности, а также приобретенные во время брака путем наследования или получения в дар.

Однако, все это верно в том случае, если супругами не был заключен брачный договор.

Брачный договор, как известно, регулирует имущественный правовой статус супругов. Проще говоря – юридически делит имущество между супругами. Соответственно, правила совместного имущества о равенстве долей супругов при брачном договоре не распространяется.

Бывает так, что семейные пары пытаются сохранить своё имущество непосредственно перед процедурой банкротства, разделив между собой, продав, подарив его родственникам, или заключив брачный договор.

Однако, заключенные накануне банкротства брачные договоры, сделки с недвижимостью и счетами, могут быть оспорены и аннулированы.

Такие действия могут быть расценены как целенаправленные действия, нарушающие права кредиторов должника.

Сделать это не так сложно, ведь к заявлению о признании физического лица банкротом прилагаются документы о сделках с недвижимостью, счетах, семейном положении и др. за последние 3 года.

Сопоставив даты совершенных сделок (с имуществом, ценными бумагами, банковскими счетами) с датой подачи заявления о признании физического лица банкротом, можно говорить об умысле сохранить имеющееся имущество.

Какое же имущество супруга/супруги должника не может войти в конкурсную массу и впоследствии не быть реализовано на торгах?

-

Единственное жилье супругов.

-

Имущество, переданное супругу/супруге должника по наследству или в дар.

-

Имущество и другие материальные блага, приобретенные до заключения брака.

-

Имущество и другие материальные блага, закрепленные за супругом/супругой банкрота брачным договором и договором о разделе совместного имущества (если они заключены заранее и не нарушают законодательство).

Юридически не имеет значения, кто объявляет себя банкротом – муж или жена. Алгоритм развития событий – один. Имущество супруги/супруга пострадает лишь в том случает, если оно приобретено в браке.

Совместное банкротство супругов

Вопрос о совместном банкротстве супругов является весьма сложным и дискуссионным. Единого мнения по этому поводу не существует.

Исходя из текста закона «О банкротстве», в нормах права фигурируют ситуации о признании банкротом отдельных граждан (физических лиц), а не нескольких лиц.

Нормативнаябаза, регламентирующая процедуру несостоятельности обоих супругов, отсутствует. Однако, прямого законодательного запрета нет.

Безусловно, процесс производства совместного банкротства имеет ряд преимуществ. К таковым можно отнести:

- процедура обходится дешевле, нежели осуществление отдельных производств банкротства каждого из супругов. Расходы на торги, вознаграждение финансового управляющего, госпошлины и др., при совместном производстве банкротства супругов удешевляются в 1,5 – 2 раза;

- процедура банкротства происходит значительно быстрее, т.к. не требуется раздел имущества, отсутствуют споры о принадлежности объектов собственности;

- упрощается процедура банкротства: один финансовый управляющий, один реестр требований, один пакет документов.

Исходя из имеющейся судебной практики, можно выделить 2 трактовки законодательства о несостоятельности супругов. Одни суды принимают решения о невозможности объединения процессов о банкротстве обоих супругов в один. На сегодняшний день такая судебная практика самая распространенная.

В своих решениях суд, как правило, разъясняет отказв ходатайстве об объединении дел о банкротстве обоих супругов в один тем, что обратившаяся сторона не предоставляет достаточных аргументов для подтверждения общности дел.

Ведь основания возникновения долговых обязательств, кредиторы, а также имущество, которое составит конкурсную массу должника, будут разными. Этот факт очень усложняет процесс признания несостоятельности обоих супругов. Целесообразнее и проще вести отдельные производства на каждого из супругов.

В подобных случаях, суд отказывает в ходатайстве об объединении двух процессов о банкротстве в один.

Однако, в российской судебной практике есть и прецеденты. Суды, учитывая тот факт, что супруги-заявители имеют общие долговые обязательства перед кредиторами (ипотека, потребительские кредиты), объединяют дела о банкротстве супругов в единое производство. Для принятия такого решения необходимо наличие следующих оснований:

- наличие у обоих супругов-заемщиков одинаковых кредиторов, что упростит формирование единого реестра;

- наличие общих долговых обязательств, что исключит возможность деления нажитого в браке имущества для его последующей реализации;

- наличие совместных активов, что упростит процесс формирования единой конкурсной массы и позволит провести общие торги.

Следует сказать, что такие случаи скорее исключения из правила, его же и подтверждающие.

Получить бесплатную консультацию

Имущество бывших супругов при банкротстве

Правовые последствия банкротства бывших супругов, в основном, развиваются по 2 сценариям: В первом случае – развод оформляется одновременно с процедурой признания несостоятельности одного из супругов.

В этой связи супругов ждет следующая последовательность: развод – раздел имущества – банкротство. Раздел имущества является обязательным звеном этой цепи, так как финансовый управляющий не сможет выделить долю должника и составить конкурсную массу.

Реализация конкурсной массы регламентируется Федеральным законом №127 и включает в себя следующие этапы:

- включение совместного имущества супругов в конкурсную массу и его изъятие;

- проведение торгов;

- выделение причитающейся доли супруга/супруге должника (как правило, это половина совместного имущества);

- оставшаяся доля идет на погашение имеющейся задолженностей в реестре кредиторов.

Однако, не стоит думать, что случившийся развод избавит бывшего супруга/супругу от негативных финансовых последствий. Финансовый управляющий вправе привлечь имущество бывшего супруга.

К тому же, скоропостижный развод может обратить на себя внимание, как попытка должника уйти от ответственности и скрыть имеющиеся финансовые активы. Таким же образом, бывший супруг/супруга может преследовать свои финансовые цели.

На этот случай законодатель обезопасил кредиторов и обязал должника предоставлять информацию по сделкам с имуществом за последние 3 года (с момента подачи заявления о признания физического лица банкротом).

Как правило, если с момента развода до подачи заявления о признании несостоятельности (банкротства) прошло не менее 3 лет, то для бывшего супруга/супруги правовые последствия могут быть менее тяжелыми. В этом случае уже произошел раздел имущества. Соответственно, по долгам бывшего супруга/супруги ответственности не несет.

Отдельного рассмотрения требует рассмотрение вопроса ипотеки после развода. Даже после произошедшего развода бывшие супруги несут гражданско-правовую ответственность за указанное денежное обязательство. Следовательно, отвечать своим имуществом бывшие супруги обязаны.

Доля супруга при банкротстве

Средства от реализации общего имущества супругов распределяется соразмерно их долям. Если доли супругов не были определены, то финансовый управляющий должен исходить из принципа равенства долей в общем имуществе супругов.

Вырученные от реализации общего имущества супругов средства распределяются так:

- денежные средства, причитающиеся супругу-должнику, поступают на счета кредиторов;

- часть денежных средств, относящихся на долю супруга/супруги банкрота, направляется на удовлетворение требований кредиторов по общим обязательства супругов, если таковые существуют;

- оставшиеся денежные средства от реализованного имущества направляются супругу/супруге должника.

Получить бесплатную консультацию

Последствия банкротства мужа или жены для супругов

Как и в любой другой ситуации, банкротство имеет как положительные последствия, так и негативные. К положительным последствиям можно отнести:

- супружеская пара избавляется от долгового бремени. Исключения составляют задолженности по текущим платежам, а также определенные виды долгов, такие как алименты;

- прекращается всякие взаимодействия с коллекторами (звонки, личные встречи, телефонные и телеграфные сообщения и т.п.);

- прекращается начисление штрафов и пени.

К негативным последствиям относится:

- лишение семьи части имущества. К тому же, кредиторы могут добиться продажи доли, принадлежащей супругу/супруге банкрота (в случае, если докажут, что полученные денежные средства были получены на нужды семьи, или если супруг/супруга являлись поручителем или созаемщиком);

- квартира, находящаяся в ипотеке, может быть изъята в случае накопленных долгов по ипотечному кредиту.

Кроме того, после завершения процедуры банкротства, на самого банкрота могут быть наложены и другие ограничения (запрет на занятие руководящей должности и др.). Однако, эти запреты и ограничения не касаются супруга/супруги должника.

Подводя итоги, стоит отметить, что банкротство физического лица влечет за собой ряд последствий имущественного характера не только на заявителя, но и на супруга банкрота:

-

Процедура банкротства производится следующим образом: подача заявления должника о признании его банкротом – вынесение судом решения о введении процедуры реализации имущества – составление конкурсной массы (также ведется опись и совместного имущества супругов) – выделение части мужа и жены – торги (оставшаяся сумма от реализации совместного имущества возвращается супругу/супруге банкрота).

-

Раздел имущества и последующая его реализация при банкротстве применяется только на совместное имущество супругов.

-

Для минимизации рисков потери имущества специалисты советуют прибегать к таким механизмам защиты как брачный договор и раздел совместного имущества. «Безопасный период» перечисленных действий составляет 3 года до вступления гражданина в процедуру признания его несостоятельным.

-

В конкурсную массу не входит следующее имущество: единственное жилье супругов; имущество, полученное супругом/супругой должника по наследству или в дар; имущество, приобретенное до заключения брака; имущество, закрепленное брачным договором или договором о разделе совместного имущества.

-

Совместная процедура банкротства обоих супругов возможна, но при наличии веских, юридически обоснованных оснований. Чаще суд отказывает в ходатайстве об объединении процессов о банкротстве обоих супругов в один.

-

Если развод оформляется одновременно с процедурой банкротства, то супругов ждет следующая последовательность: развод, раздел имущества, банкротство.

-

Ипотечная квартира, даже если она является единственным жильем, может быть реализована на торгах. Ведь квартира находится в залоге у банка до полного погашения договора об ипотечном кредитовании.

Каждый случай признания физического лица банкротом индивидуален. Чтобы пройти процедуру банкротства с наименьшим потерями, лучше обратиться к профессионалам. Специалисты компании «Банкрот-сервис» помогут разобраться в нюансах процедуры, первая консультация проводится бесплатно.

Получить бесплатную консультацию